Contents

- 1 ESTRATTO

- 2 Il ruolo dell’energia nucleare nei moderni sistemi energetici: innovazioni, sfide e implicazioni finanziarie

- 3 Ruolo attuale dell’energia nucleare

- 4 Sviluppi recenti nel mercato nucleare: evoluzione della leadership e delle dinamiche di costruzione

- 5 Generazione di energia nucleare: battere i record e promuovere la sicurezza energetica globale

- 6 I fattori trainanti del rinnovato interesse per l’energia nucleare: catalizzatori politici e tecnologici

- 7 Accelerare lo sviluppo della tecnologia nucleare e il suo impatto sulla leadership di mercato

- 7.1 L’emergere degli SMR come pietra angolare dell’innovazione nucleare

- 7.2 Leader globali nello sviluppo SMR

- 7.3 Implicazioni strategiche dell’implementazione SMR

- 7.4 Tecnologie avanzate dei reattori e il futuro dell’energia nucleare

- 7.5 Tabella 1.3 Le principali aziende SMR pianificano e utilizzano la tecnologia

- 8 Data Center: un mercato trasformativo per l’energia nucleare

- 9 Prezzi all’ingrosso dell’elettricità e l’evoluzione del panorama energetico

- 10 Prospettive globali per l’energia nucleare: investimenti, politiche e traiettorie tecnologiche

- 11 Riduzione dei costi di costruzione e finanziamento: una chiave per la competitività nucleare

- 11.1 L’importanza del costo livellato dell’elettricità (LCOE)

- 11.2 LCOE previsti per gli SMR

- 11.3 Competitività con altre tecnologie a basse emissioni

- 11.4 LCOE aggiustato al valore (VALCOE): una metrica completa

- 11.5 Costi correlati alla rete e considerazioni sul sistema

- 11.6 Implicazioni per la politica e gli investimenti

- 12 Il futuro dell’intelligenza artificiale e il ruolo cruciale dell’energia nucleare nel sostenere la crescita tecnologica

- 12.1 Crescente richiesta di energia per lo sviluppo dell’intelligenza artificiale

- 12.2 La crescente necessità di energia nucleare nei sistemi basati sull’intelligenza artificiale

- 12.3 Progetti di intelligenza artificiale che guidano l’integrazione nucleare

- 12.4 Modelli proposti di integrazione AI-nucleare

- 12.4.1 Reti SMR dedicate per l’intelligenza artificiale

- 12.4.2 Operazioni nucleari ottimizzate dall’intelligenza artificiale

- 12.4.3 Previsione della domanda basata sull’intelligenza artificiale

- 12.4.4 Mentre l’intelligenza artificiale continua a rivoluzionare le industrie e a rimodellare le strutture sociali, la necessità di una fornitura energetica solida e sostenibile diventa sempre più evidente. L’energia nucleare, con la sua impareggiabile affidabilità e i suoi benefici ambientali, rappresenta la soluzione più praticabile per soddisfare le richieste energetiche di un futuro guidato dall’intelligenza artificiale. Promuovendo innovazione, investimenti e collaborazione, l’integrazione di intelligenza artificiale ed energia nucleare può ridefinire il panorama energetico globale, garantendo il progresso tecnologico senza compromettere la sostenibilità.

- 12.5 Copyright di debugliesintel.comLa riproduzione anche parziale dei contenuti non è consentita senza previa autorizzazione – Riproduzione riservata

ESTRATTO

L’energia nucleare è sull’orlo di una rinascita storica, pronta a raggiungere livelli record di generazione di elettricità entro il 2025, secondo l’Agenzia Internazionale per l’Energia (IEA). Questa pietra miliare segna un momento cruciale nella transizione energetica globale, guidata dalla crescente domanda di elettricità, dai progressi tecnologici e dall’imperativo di ridurre le emissioni di carbonio. Tuttavia, il percorso per sbloccare il pieno potenziale dell’energia nucleare è irto di sfide, dalle complessità geopolitiche e dalla concentrazione del mercato agli ostacoli finanziari e alla scalabilità tecnologica.

Nel 2023, gli investimenti globali nell’energia nucleare hanno raggiunto i 65 miliardi di $, con proiezioni che indicano una crescita a 75 miliardi di $ entro il 2030. Questa impennata di investimenti riflette il riconoscimento del ruolo critico dell’energia nucleare nel fornire energia affidabile e a basse emissioni. In particolare, 63 reattori in costruzione in tutto il mondo aggiungeranno oltre 70 gigawatt (GW) di capacità, ma il predominio delle tecnologie cinesi e russe, responsabili del 92% dei reattori avviati dal 2017, evidenzia rischi per la sicurezza energetica. Questi includono tensioni geopolitiche, vulnerabilità della catena di approvvigionamento ed eccessiva dipendenza da specifici attori del mercato come la Russia, che controlla il 40% della capacità globale di arricchimento dell’uranio.

I mercati emergenti come il Kazakistan esemplificano l’intersezione tra espansione nucleare e complessità geopolitica, poiché le potenze concorrenti si contendono l’influenza nella costruzione della prima centrale nucleare del paese. Anche le nazioni occidentali stanno adottando misure per ridurre la dipendenza dalla tecnologia nucleare russa, ma le limitazioni della catena di fornitura e i ritardi di produzione in regioni alternative, come la Francia, espongono vulnerabilità critiche nell’infrastruttura nucleare globale. Affrontare questi problemi richiede sforzi internazionali coordinati per diversificare le catene di fornitura e garantire la stabilità del mercato.

L’ascesa dei piccoli reattori modulari (SMR) rappresenta uno sviluppo trasformativo nella tecnologia nucleare. Offrendo tempi di costruzione ridotti, costi di capitale inferiori e maggiore sicurezza, gli SMR sono particolarmente attraenti per gli investitori del settore privato che mirano ad alimentare applicazioni ad alta intensità energetica come i data center. Nonostante la loro promessa, gli SMR affrontano ostacoli significativi alla commercializzazione, tra cui ritardi normativi e aumenti dei costi. Attualmente, solo tre SMR operativi esistono a livello globale, il che sottolinea la necessità di un avanzamento tecnologico accelerato e di una collaborazione internazionale per ottenere una distribuzione più ampia. Entro il 2040, gli SMR potrebbero rappresentare il 10% della capacità nucleare globale, a condizione che i loro costi diminuiscano e i processi di licenza diventino più snelli.

La fattibilità economica dell’energia nucleare rimane un fattore determinante per la sua futura traiettoria. I progetti su larga scala sono spesso rovinati da ritardi e sforamenti di costo, come si è visto con il reattore finlandese Olkiluoto 3, che ha subito un ritardo di un decennio e 5 miliardi di dollari di aumenti di costo. Per superare queste sfide, sono essenziali flussi di cassa prevedibili attraverso accordi di acquisto di energia (PPA) e partnership pubblico-private. I governi possono svolgere un ruolo fondamentale offrendo incentivi, garanzie di prestito e quadri normativi semplificati per attrarre capitale privato. Le grandi aziende, tra cui Amazon e Google, stanno sempre più allineando le loro strategie di investimento con obiettivi di sostenibilità stipulando accordi con sviluppatori nucleari per garantire energia pulita e stabile.

L’integrazione dell’energia nucleare con le tecnologie di intelligenza artificiale (AI) rappresenta una frontiera critica. Le industrie guidate dall’AI, tra cui data center iperscalabili, sistemi di veicoli autonomi e piattaforme di AI generativa, stanno guidando una crescita esponenziale della domanda di elettricità. Casi di studio evidenziano i requisiti energetici di progetti come il supercomputer Dojo di Tesla (300 MW all’anno entro il 2030) e la Smart Cities Initiative di Baidu (2 GW all’anno per infrastrutture urbane guidate dall’AI). L’energia nucleare, in particolare gli SMR, offre una soluzione ineguagliabile per alimentare queste applicazioni in modo affidabile e sostenibile.

I modelli di integrazione AI-nucleare proposti enfatizzano l’implementazione di reti SMR regionali, operazioni di centrali nucleari ottimizzate dall’AI e previsioni della domanda basate sull’AI per allineare l’approvvigionamento energetico alle esigenze fluttuanti. Esempi includono la progettazione SMR VOYGR di NuScale, sistemi di manutenzione predittiva abilitati dall’AI e algoritmi di gestione dinamica del carico. Queste strategie garantiscono energia efficiente, affidabile e sostenibile dal punto di vista ambientale per operazioni basate sull’AI.

I quadri politici e la cooperazione internazionale sono indispensabili per far progredire l’energia nucleare. Ambienti normativi stabili, incentivi mirati e sforzi collaborativi per armonizzare gli standard e promuovere l’innovazione tecnologica sono essenziali. Organizzazioni come l’IEA e l’Agenzia internazionale per l’energia atomica (AIEA) svolgono un ruolo cruciale nel promuovere il dialogo e consentire partnership tra nazioni.

In conclusione, l’energia nucleare si colloca all’intersezione tra innovazione tecnologica, strategia geopolitica e sviluppo sostenibile. Affrontando le sfide legate alla concentrazione del mercato, al finanziamento e alle barriere normative, l’energia nucleare può assicurarsi il suo posto come pietra angolare del sistema energetico globale. Attraverso l’integrazione di tecnologie avanzate, tra cui l’intelligenza artificiale, e lo sviluppo di infrastrutture resilienti, il settore nucleare può soddisfare i doppi imperativi di decarbonizzazione e sicurezza energetica, garantendo un futuro sostenibile e prospero per tutti.

| Categoria | Informazioni dettagliate |

|---|---|

| Panorama attuale dell’energia nucleare | L’energia nucleare è destinata a raggiungere una produzione di elettricità record entro il 2025, alimentata da quasi 420 reattori operativi in tutto il mondo. La tecnologia produce poco meno del 10% dell’elettricità globale, rendendola la seconda fonte di elettricità a basse emissioni dopo l’energia idroelettrica. La domanda di elettricità, guidata da applicazioni come data center, veicoli elettrici e intelligenza artificiale, sta crescendo sei volte più velocemente del consumo energetico complessivo. Cina e Russia dominano la tecnologia nucleare, con 48 dei 52 reattori costruiti dal 2017 provenienti da questi paesi. |

| Piccoli reattori modulari (SMR) | Gli SMR stanno emergendo come una tecnologia trasformativa grazie alla loro convenienza, al design modulare e alla distribuzione più rapida. Offrono soluzioni energetiche scalabili e pulite su misura per le crescenti richieste di settori come i data center. Con le attuali politiche, si prevede che la capacità degli SMR raggiungerà i 40 GW entro il 2050, ma potrebbe triplicare a 120 GW con l’allineamento delle politiche e la riduzione dei costi. La parità di costo con i reattori su larga scala potrebbe espandere ulteriormente la capacità a 190 GW. Si prevede che gli investimenti negli SMR cresceranno da 5 miliardi di $ nel 2023 a 25 miliardi di $ entro il 2030 e 900 miliardi di $ cumulativamente entro il 2050, a seconda degli scenari di sviluppo e distribuzione accelerati. |

| Tendenze di investimento | Gli investimenti annuali nell’energia nucleare, compresi i nuovi impianti e le estensioni di quelli esistenti, sono aumentati del 50% dal 2020, superando i 60 miliardi di $ nel 2023. Uno scenario di rapida crescita richiede di raddoppiare gli investimenti a 120 miliardi di $ entro il 2030. Le sfide di finanziamento derivano da lunghe tempistiche di costruzione, intensità di capitale e rischi tecnici. I governi svolgono spesso un ruolo centrale nel finanziamento, mentre il finanziamento privato è sempre più necessario. Meccanismi come accordi di acquisto di energia, obbligazioni verdi e modelli di asset regolamentati sono fondamentali per ridurre il rischio degli investimenti e garantire flussi di cassa prevedibili per attrarre capitale privato. |

| Sfide geopolitiche | La concentrazione di tecnologie nucleari e di fornitura di combustibile in pochi paesi crea vulnerabilità. La Russia detiene il 40% della capacità globale di arricchimento dell’uranio, mentre quattro paesi dominano oltre il 99% delle capacità di arricchimento. Diversificare le catene di fornitura è essenziale per ridurre la dipendenza dalle tecnologie russe e cinesi. Le economie avanzate affrontano flotte nucleari obsolete, in media di 36 anni, mentre la Cina è pronta a superare sia gli Stati Uniti che l’UE in termini di capacità nucleare entro il 2030. Gli sforzi per ringiovanire le flotte delle economie avanzate affrontano ritardi e sforamenti di costo, complicando la loro capacità di riconquistare la leadership di mercato. |

| Ruolo dei governi | I governi sono determinanti nel fornire una visione strategica, incentivi e politiche solide per supportare l’espansione nucleare. Ciò include la promozione dell’innovazione, la garanzia della resilienza della supply chain, il mantenimento di una forza lavoro qualificata e la creazione di ambienti normativi favorevoli agli investimenti. I finanziamenti pubblici e i meccanismi di riduzione del rischio sono fondamentali per affrontare le lacune di finanziamento. Regolamentazioni e disposizioni di sicurezza trasparenti per la gestione dei rifiuti e lo smantellamento sono essenziali per la sostenibilità del settore a lungo termine. Un supporto personalizzato per gli SMR può migliorare significativamente la loro adozione e l’impatto sul mercato. |

| Benefici e rischi economici | Gli SMR rappresentano un investimento meno rischioso rispetto ai progetti nucleari tradizionali grazie a design modulari, tempi di costruzione più brevi e requisiti di capitale inferiori. I progetti unici nel loro genere sono fondamentali per stabilire credibilità e ridurre i rischi percepiti. Accordi e partnership a lungo termine con grandi consumatori di energia, come i data center, garantiscono stabilità finanziaria. Tuttavia, le incertezze nei costi di costruzione e i ritardi rimangono un ostacolo significativo, prolungando potenzialmente il punto di pareggio per i grandi reattori a 20-30 anni dopo la costruzione. La standardizzazione e la costruzione di reattori in serie possono mitigare questi rischi. |

| Prospettive future | Il panorama nucleare globale sta cambiando, con la Cina e i mercati emergenti che guidano la crescita della capacità. Si prevede che la capacità nucleare installata in Cina triplicherà entro il 2050, mentre le economie avanzate vedranno una crescita modesta a causa dell’invecchiamento delle flotte e dei lenti lanci di progetti. Entro il 2050, gli SMR potrebbero rappresentare fino a 190 GW di capacità globale se si raggiungeranno riduzioni dei costi e armonizzazione normativa. Una maggiore diversità nella leadership tecnologica, guidata dall’adozione degli SMR e da un rinnovato investimento in reattori su larga scala, potrebbe aiutare le economie avanzate a recuperare quote di mercato. Gli sforzi collaborativi internazionali e le politiche strategiche determineranno la futura traiettoria dell’energia nucleare. |

Il ruolo dell’energia nucleare nei moderni sistemi energetici: innovazioni, sfide e implicazioni finanziarie

L’energia nucleare è stata una pietra angolare dell’infrastruttura energetica globale per oltre mezzo secolo, fornendo costantemente elettricità e calore affidabili in diverse aree geografiche. A partire dal 2024, l’energia nucleare è destinata a svolgere un ruolo sempre più critico nell’affrontare le sfide gemelle della sicurezza energetica e del cambiamento climatico, in particolare nel contesto di ambiziosi obiettivi globali di decarbonizzazione. Oltre 40 nazioni attualmente integrano l’energia nucleare nei loro portafogli energetici e tecnologie innovative, come i piccoli reattori modulari (SMR), stanno guidando un rinnovato interesse per l’energia nucleare come soluzione sostenibile e adattabile.

Nonostante i suoi dimostrati benefici, il settore dell’energia nucleare si trova ad affrontare ostacoli complessi, che vanno dai ritardi nei finanziamenti e nella costruzione alla percezione pubblica e alle considerazioni geopolitiche. Questo articolo esplora lo stato multiforme dell’energia nucleare, approfondisce le sue dimensioni tecnologiche e politiche e valuta le strategie finanziarie essenziali per promuoverne la crescita. Basandosi sui recenti aggiornamenti politici, sui progressi tecnologici e sulle tendenze di investimento, l’analisi offre una prospettiva sfumata sul ruolo dell’energia nucleare nel plasmare un futuro energetico sicuro e sostenibile.

L’energia nucleare ha costantemente dimostrato la sua capacità di migliorare la sicurezza energetica e mitigare i rischi climatici. A partire dal 2023, la flotta globale di oltre 410 reattori in 30 paesi ha fornito circa il 9% dell’elettricità globale. Questo contributo ha reso l’energia nucleare la seconda fonte di elettricità a basse emissioni, dopo l’energia idroelettrica, e l’ha posizionata prima di fonti rinnovabili come l’eolico e il solare fotovoltaico (PV) in termini di produzione. Negli ultimi cinque decenni, l’energia nucleare ha evitato circa 72 gigatonnellate (Gt) di emissioni di CO2 sostituendo la produzione di energia basata sui combustibili fossili. Questo risultato sottolinea la sua importanza strategica nel ridurre le emissioni di gas serra rafforzando al contempo la resilienza energetica riducendo la dipendenza dai combustibili importati.

Le economie avanzate dominano il panorama nucleare globale, ospitando oltre il 70% della flotta di reattori operativi. Tuttavia, questa flotta sta invecchiando, con una durata media di vita operativa superiore ai 36 anni, rispetto ai 18 anni delle economie emergenti. La Francia esemplifica la dipendenza dal nucleare, con l’energia nucleare che contribuisce al 65% della sua generazione di elettricità, mentre la Repubblica Slovacca segue da vicino con oltre il 60%. Al contrario, l’Unione Europea ha assistito a un graduale declino della quota di generazione di elettricità del nucleare, scendendo da un picco del 34% nel 1997 al 23% di oggi. Gli Stati Uniti, che gestiscono la più grande flotta di reattori nucleari al mondo, ricavano meno del 20% della loro elettricità dall’energia nucleare. Questa discrepanza evidenzia la necessità di modernizzazione e pianificazione strategica per sostenere il ruolo dell’energia nucleare in queste regioni.

Le economie emergenti, in particolare Cina e Russia, stanno affermando sempre di più la loro leadership nell’arena nucleare globale. Tra il 2017 e il 2024, sono iniziati i lavori di costruzione di 52 reattori in tutto il mondo, di cui 48 progettati da entità cinesi o russe. Entro la fine del 2024, erano in costruzione 63 reattori nucleari, che rappresentano 71 gigawatt (GW) di capacità. In particolare, tre quarti di questi progetti erano concentrati nelle economie emergenti, con la sola Cina che ne rappresentava la metà. Questo cambiamento riflette la crescente priorità dell’energia nucleare in queste regioni come mezzo per soddisfare la crescente domanda di energia riducendo al minimo le emissioni di carbonio.

Negli ultimi anni si è assistito a una rinascita dell’interesse per l’energia nucleare, guidata da crescenti preoccupazioni per la sicurezza energetica, progressi tecnologici e la necessità di energia distribuibile a basse emissioni. Si prevede che la capacità nucleare globale raggiungerà livelli senza precedenti entro il 2025, alimentata da politiche di supporto in oltre 40 paesi e da un’ambiziosa iniziativa per triplicare la capacità di energia nucleare entro il 2050. Gli investimenti nell’energia nucleare sono aumentati, raggiungendo circa 65 miliardi di USD nel 2023, un aumento quasi doppio rispetto a un decennio prima. I piccoli reattori modulari (SMR), con le loro applicazioni scalabili e flessibili, hanno attirato particolare attenzione, attraendo impegni di investimento fino a 25 GW di capacità, principalmente mirati alle esigenze energetiche dei data center.

Tuttavia, il settore nucleare deve affrontare sfide significative che devono essere affrontate per garantire che il suo potenziale sia pienamente realizzato. La costruzione di reattori su larga scala nelle economie avanzate è stata afflitta da ritardi e sforamenti di costo, minando la fiducia degli investitori e ostacolando il progresso. Inoltre, il mercato della tecnologia nucleare rimane altamente concentrato, con un numero limitato di fornitori che dominano il panorama. Questa concentrazione rischia di creare colli di bottiglia che potrebbero ostacolare l’adozione e l’implementazione più ampie delle tecnologie nucleari. Per superare questi ostacoli, il settore deve adottare approcci innovativi al finanziamento, allo sviluppo della forza lavoro e all’ottimizzazione della supply chain.

Lo stato dell’energia nucleare nel mondo

Lo stato operativo dell’energia nucleare varia significativamente tra le regioni, riflettendo diverse priorità politiche, disponibilità di risorse e capacità tecnologiche. Le economie avanzate, nonostante il loro predominio storico, sono alle prese con infrastrutture obsolete e scenari politici mutevoli. Le economie emergenti, d’altro canto, stanno guidando nuove costruzioni e abbracciando l’energia nucleare come pietra angolare delle loro strategie energetiche.

In Europa, la traiettoria dell’energia nucleare illustra sia il suo potenziale che le sue sfide. La Francia rimane un leader mondiale nella generazione di energia elettrica nucleare, con i suoi reattori che forniscono una quota maggioritaria del mix energetico nazionale. Tuttavia, i dibattiti politici e il sentimento pubblico hanno introdotto incertezza riguardo al ruolo a lungo termine dell’energia nucleare nel paese. La decisione della Germania di eliminare gradualmente l’energia nucleare dopo il disastro di Fukushima esemplifica le sfide poste dall’opposizione pubblica e dai cambiamenti politici. Tuttavia, diverse nazioni europee, tra cui Polonia e Repubblica Ceca, stanno esplorando l’energia nucleare come mezzo per ridurre la dipendenza dal carbone e raggiungere gli obiettivi climatici.

In Nord America, gli Stati Uniti e il Canada continuano a fare affidamento sull’energia nucleare per una parte significativa della loro elettricità. La flotta nucleare degli Stati Uniti, sebbene estesa, deve affrontare sfide legate all’invecchiamento dei reattori e alla concorrenza di fonti di energia rinnovabile e gas naturale più economiche. Il Canada, con la sua attenzione a progetti di reattori innovativi, tra cui lo sviluppo di cicli di combustibile avanzati, si sta posizionando come un hub per l’innovazione nucleare.

L’Asia, in particolare Cina e India, rappresenta la regione più dinamica per lo sviluppo dell’energia nucleare. L’aggressiva espansione della flotta nucleare cinese è in linea con i suoi obiettivi più ampi di sicurezza energetica e riduzione delle emissioni. Il paese non solo ha aumentato la sua capacità di reattori nazionali, ma è anche emerso come uno dei principali esportatori di tecnologia nucleare. L’India, con il suo esclusivo programma nucleare basato sul torio, sta esplorando cicli di combustibile alternativi per migliorare l’indipendenza energetica e la sostenibilità.

Innovazioni tecnologiche e piccoli reattori modulari

L’avvento dei piccoli reattori modulari (SMR) segna un momento di trasformazione per l’industria nucleare. Questi reattori compatti e scalabili offrono diversi vantaggi rispetto ai tradizionali progetti su larga scala, tra cui tempi di costruzione ridotti, costi iniziali inferiori e funzionalità di sicurezza migliorate. Gli SMR sono particolarmente adatti per applicazioni di nicchia, come l’alimentazione di comunità remote, processi industriali e data center.

La natura modulare degli SMR consente la produzione in fabbrica, che può semplificare la produzione e ridurre i costi. Questo approccio contrasta con la costruzione su misura di grandi reattori, che spesso porta a ritardi e sforamenti di costo. Inoltre, i sistemi di sicurezza passiva degli SMR e le caratteristiche di progettazione intrinseche riducono al minimo il rischio di incidenti, rispondendo a preoccupazioni pubbliche di lunga data sulla sicurezza nucleare.

Diversi paesi sono in prima linea nello sviluppo di SMR. Negli Stati Uniti, aziende come NuScale Power sono pioniere della tecnologia SMR, con il primo SMR commerciale che dovrebbe essere operativo entro la fine degli anni 2020. L’attenzione del Canada sugli SMR include iniziative per integrarli in operazioni minerarie remote, dove un’energia affidabile è essenziale. Anche Russia e Cina stanno portando avanti progetti SMR, con centrali nucleari galleggianti che rappresentano una nuova applicazione di questa tecnologia.

Nonostante la loro promessa, gli SMR devono affrontare sfide legate all’approvazione normativa, al finanziamento e all’accettazione pubblica. L’istituzione di quadri normativi di licenza e la garanzia di investimenti sono passaggi fondamentali per accelerare l’implementazione degli SMR. Il coinvolgimento pubblico e la comunicazione trasparente sui benefici e sulla sicurezza degli SMR sono ugualmente importanti per promuovere un’accettazione diffusa.

Sfide finanziarie e strategie di investimento

Il finanziamento di progetti di energia nucleare rappresenta una sfida unica a causa degli elevati costi di capitale iniziali e delle lunghe tempistiche di sviluppo associate alla costruzione del reattore. I meccanismi di finanziamento tradizionali spesso faticano a soddisfare le esigenze finanziarie dei progetti nucleari, rendendo necessari approcci innovativi per mobilitare gli investimenti.

Il sostegno governativo rimane una pietra angolare del finanziamento nucleare, con i finanziamenti pubblici che spesso svolgono un ruolo fondamentale nel de-risking dei progetti e nell’attrarre investitori privati. Meccanismi come le garanzie sui prestiti, gli incentivi fiscali e i partenariati pubblico-privati si sono dimostrati efficaci nel facilitare gli investimenti nucleari. Ad esempio, il modello di base patrimoniale regolamentata (RAB) del Regno Unito è stato proposto come mezzo per finanziare nuovi progetti nucleari assicurando il recupero dei costi attraverso le bollette elettriche dei consumatori.

Il coinvolgimento del settore privato è inoltre essenziale per scalare l’energia nucleare. Gli investitori istituzionali, tra cui fondi pensione e fondi sovrani, stanno riconoscendo sempre di più il valore a lungo termine dell’energia nucleare nel raggiungimento di obiettivi di investimento sostenibili. Le obbligazioni verdi e i fondi di investimento incentrati sul clima presentano ulteriori vie per mobilitare capitali, allineando i rendimenti finanziari con gli obiettivi ambientali.

Affrontare i rischi associati ai progetti nucleari è fondamentale per sbloccare gli investimenti. Questi rischi includono ritardi nella costruzione, sforamenti di costo e incertezze normative. L’implementazione di meccanismi di condivisione del rischio, come joint venture e schemi assicurativi, può mitigare queste sfide e aumentare la fiducia degli investitori. Inoltre, promuovere un mercato competitivo e trasparente per i fornitori di tecnologia nucleare può ridurre i costi e promuovere l’innovazione.

L’energia nucleare si trova a un bivio, offrendo un potenziale senza pari per affrontare il trilemma energetico globale di sicurezza, sostenibilità e convenienza. Mentre i paesi affrontano le complessità delle transizioni energetiche, il ruolo dell’energia nucleare dipenderà dal superamento delle barriere tecnologiche, finanziarie e sociali. Sfruttando tecnologie innovative come gli SMR, adottando quadri di investimento strategici e promuovendo la collaborazione internazionale, l’industria nucleare può consolidare la sua posizione come pietra angolare di un futuro energetico pulito e sicuro.

Ruolo attuale dell’energia nucleare

L’energia nucleare rimane un pilastro essenziale nel panorama energetico globale, offrendo una fonte di elettricità affidabile e ad alta densità che continua ad adattarsi tra i cambiamenti trasformativi nei paradigmi di domanda e offerta di energia. La moderna Era dell’Elettricità ha inaugurato profondi cambiamenti, sostenuti da un passaggio accelerato verso l’elettrificazione in praticamente tutti i settori economici. Questo passaggio è stato catalizzato da tassi di adozione in aumento di veicoli elettrici (EV), dalla proliferazione di tecnologie ad alta intensità di dati basate su solide infrastrutture digitali e dalla crescente ubiquità dei sistemi di aria condizionata, in particolare nelle regioni in rapida urbanizzazione e industrializzazione. Questi sviluppi, uniti a un’ampia elettrificazione nelle industrie e nelle famiglie, hanno profondamente ridefinito il significato strategico dell’energia nucleare all’interno del più ampio mix energetico, rendendo necessaria un’analisi meticolosa del suo ruolo in evoluzione.

Nel 2023, l’energia nucleare era responsabile di circa il 9% della fornitura globale di elettricità, sostenuta da una flotta di oltre 410 reattori operativi distribuiti in più di 30 paesi. Questo contributo impressionante sottolinea la capacità dell’energia nucleare di fornire energia stabile e 24 ore su 24 che integra e mitiga le sfide intermittenza inerenti alle fonti rinnovabili come l’energia solare ed eolica. Inoltre, le straordinarie credenziali di riduzione del carbonio dell’energia nucleare si sono dimostrate fondamentali nella lotta al cambiamento climatico, con il settore che ha evitato cumulativamente circa 72 gigatonnellate (Gt) di emissioni di CO2 dal 1971. Su base annua, la flotta di reattori esistente previene circa 1,5 Gt di emissioni di CO2, affermando il suo ruolo indispensabile nelle strategie globali di mitigazione del clima. Rispetto ad altre fonti energetiche a basse emissioni di carbonio, la produzione di energia nucleare rimane solida, producendo il 20% di elettricità in più rispetto all’energia eolica, il 70% in più rispetto alle installazioni solari fotovoltaiche (PV) e quadruplicando l’energia generata dalla bioenergia a partire dal 2023.

Si prevede che le emissioni globali di CO2 derivanti dalla produzione di elettricità diminuiranno di oltre il 2% nel 2024, dopo un aumento marginale dell’1% nel 2023. Questo aumento temporaneo delle emissioni nel 2023 è stato in gran parte attribuito a un notevole aumento della produzione di elettricità a carbone, in particolare in Cina e India, dove la ridotta disponibilità di energia idroelettrica ha reso necessaria una maggiore dipendenza dai combustibili fossili. Tuttavia, la traiettoria più ampia per le emissioni del settore elettrico rimane quella di un declino. Si prevede che la quota di combustibili fossili nella produzione globale di elettricità si contrarrà dal 61% nel 2023 al 54% entro il 2026, una pietra miliare fondamentale che segna il primo caso in cui questa metrica scende sotto il 60% da quando l’Agenzia Internazionale per l’Energia (IEA) ha iniziato a registrare sistematicamente nel 1971. L’espansione sostenuta delle fonti di elettricità pulita, tra cui energie rinnovabili ed energia nucleare, continua a guidare questo cambiamento trasformativo, sostituendo la produzione di energia fossile ad alta intensità di emissioni e rafforzando le prospettive di decarbonizzazione a lungo termine del settore.

Le dinamiche della domanda di elettricità hanno subito un’evoluzione senza precedenti nell’ultimo decennio, con un consumo globale di elettricità in crescita a un ritmo doppio rispetto alla domanda energetica complessiva. Questa tendenza riflette la crescente penetrazione di tecnologie basate sull’elettrificazione, come i veicoli elettrici (con vendite globali superiori a 10 milioni di unità nel 2023), insieme alla fiorente espansione di data center, reti di telecomunicazione e servizi digitali. Contemporaneamente, gli sforzi per elettrificare domini tradizionalmente dipendenti dai combustibili fossili, tra cui riscaldamento e processi industriali, hanno ulteriormente amplificato la domanda di fonti di energia affidabili e distribuibili. L’energia nucleare, con la sua impareggiabile capacità di generare grandi quantità di elettricità a basse emissioni di carbonio, svolge un ruolo fondamentale nell’affrontare queste crescenti richieste, garantendo al contempo stabilità e resilienza della rete.

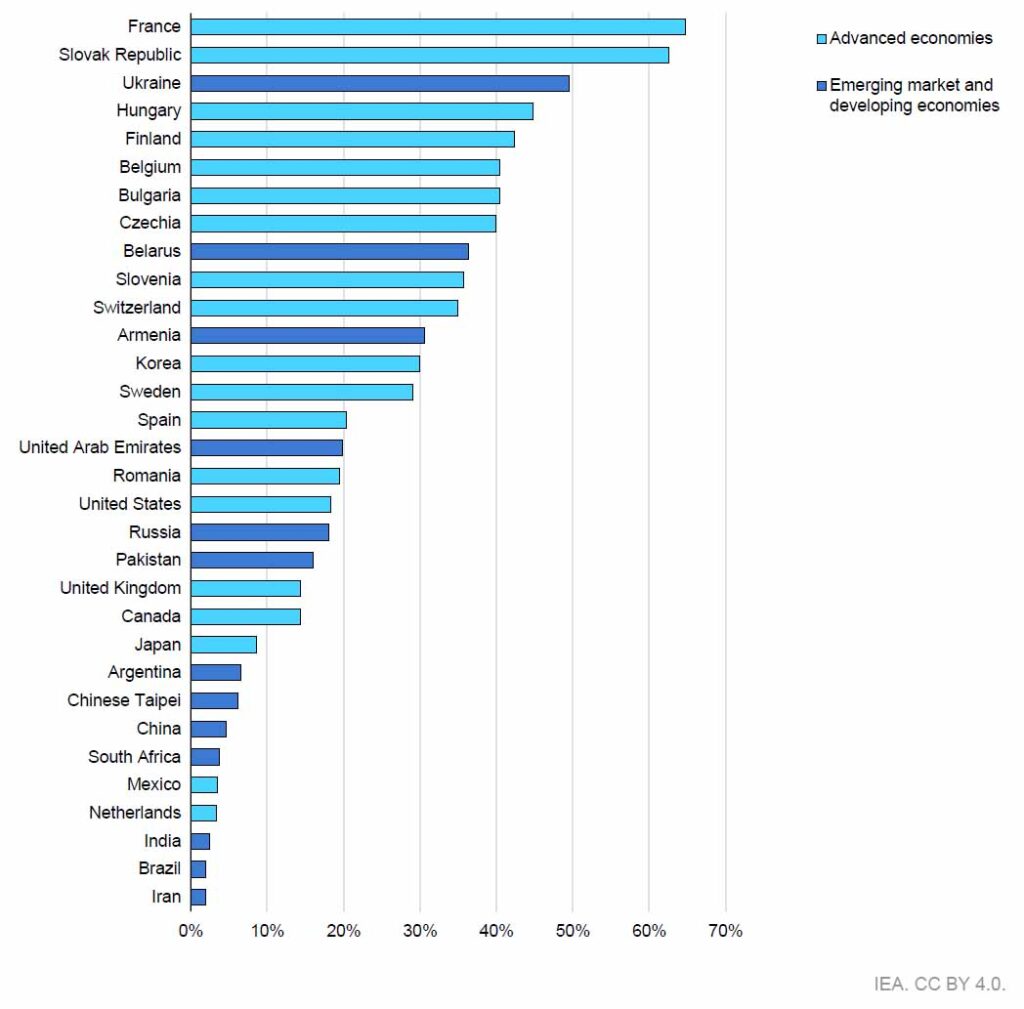

La distribuzione geografica dell’energia nucleare evidenzia notevoli disparità tra economie avanzate e mercati emergenti. Le economie avanzate mantengono una quota sproporzionatamente elevata di capacità nucleare operativa, con l’energia nucleare che rappresenta il 17% della loro fornitura totale di elettricità nel 2023. La Francia esemplifica la preminenza del settore, ricavando il 65% della sua elettricità nazionale dall’energia nucleare, mentre la Repubblica Slovacca supera il 60%. Al contrario, gli Stati Uniti, nonostante gestiscano la più grande flotta di reattori nucleari al mondo (94 unità), ricavano meno del 20% della loro elettricità da fonti nucleari. Queste cifre sottolineano l’integrazione strategica dell’energia nucleare nelle economie avanzate come mezzo per migliorare l’affidabilità della rete e ottenere sostanziali riduzioni delle emissioni.

Al contrario, i mercati emergenti e le economie in via di sviluppo (EMDE) mostrano modelli di adozione più selettivi per l’energia nucleare, influenzati da considerazioni finanziarie, infrastrutturali e politiche. L’energia nucleare ha rappresentato un modesto 5% della produzione totale di elettricità in queste regioni nel 2023, con diverse eccezioni degne di nota. L’Ucraina fa affidamento sull’energia nucleare per circa il 50% della sua elettricità, mentre la Bielorussia segnala una quota nucleare superiore al 35%. Altri EMDE con impronte nucleari significative includono Armenia, Emirati Arabi Uniti, Russia e Pakistan, ciascuno con un contributo elettrico nazionale superiore al 10%. Questi modelli di adozione divergenti riflettono la complessa interazione di priorità regionali, risorse e capacità istituzionali nel plasmare il ruolo dell’energia nucleare in contesti diversi.

Oltre al suo contributo alla generazione di elettricità, l’energia nucleare ha dimostrato di essere adattabile a un più ampio spettro di applicazioni, in particolare nei settori industriali e ambientali. Nelle economie avanzate, i reattori nucleari sono sempre più impiegati per fornire calore di processo ad alta temperatura per industrie ad alta intensità energetica come la produzione chimica e la produzione di acciaio. Questa applicazione non solo riduce la dipendenza dai combustibili fossili, ma migliora anche l’efficienza operativa e la sostenibilità. Inoltre, l’energia nucleare sta guadagnando terreno nei progetti di desalinizzazione, affrontando i gravi problemi di scarsità d’acqua nelle regioni aride fornendo una soluzione conveniente ed efficiente dal punto di vista energetico per la produzione di acqua dolce su larga scala.

Il panorama degli investimenti che circonda l’energia nucleare riflette una duplice narrazione di opportunità e sfide. Gli investimenti globali nelle infrastrutture nucleari sono aumentati fino a circa 65 miliardi di USD nel 2023, quasi raddoppiando i livelli registrati un decennio prima. Questa rivitalizzazione è stata stimolata da una confluenza di fattori, tra cui progressi tecnologici, quadri politici di supporto e crescente riconoscimento del ruolo fondamentale dell’energia nucleare nelle transizioni verso l’energia pulita. Tuttavia, i progetti nucleari rimangono ad alta intensità di capitale, caratterizzati da costi iniziali sostanziali e tempi di sviluppo estesi. Modelli finanziari innovativi, come i green bond e i meccanismi di base patrimoniale regolamentata (RAB), sono emersi come potenziali abilitatori per attrarre capitale privato, mitigando al contempo i rischi specifici del progetto.

I progressi tecnologici emergenti sono destinati a rimodellare profondamente il settore dell’energia nucleare. L’integrazione di strumenti digitali avanzati, tra cui intelligenza artificiale (IA) e apprendimento automatico, nei sistemi di gestione dei reattori offre il potenziale per migliorare la sicurezza operativa, semplificare la manutenzione e ottimizzare le prestazioni. Queste innovazioni affrontano direttamente preoccupazioni di lunga data sui rischi operativi, posizionando l’energia nucleare come una soluzione energetica tecnologicamente progressiva e resiliente. Contemporaneamente, lo sviluppo e l’implementazione di reattori di nuova generazione, in particolare i piccoli reattori modulari (SMR), rappresentano un cambiamento di paradigma nella scalabilità e nell’accessibilità dell’energia nucleare. Con capacità comprese tra 50 e 300 megawatt (MW), gli SMR sono particolarmente adatti per l’implementazione in reti remote o decentralizzate, offrendo soluzioni su misura per esigenze energetiche localizzate.

I governi e le istituzioni internazionali stanno riconoscendo sempre di più il valore strategico dell’energia nucleare nel soddisfare gli obiettivi climatici globali e garantire la sicurezza energetica. Le iniziative collaborative e le piattaforme di condivisione delle conoscenze sono fondamentali per affrontare le sfide persistenti, tra cui lo scetticismo pubblico, le complessità normative e le lacune nello sviluppo della forza lavoro. Promuovendo sinergie tra stakeholder pubblici e privati, l’industria nucleare può superare queste barriere e consolidare il suo ruolo di componente indispensabile del sistema energetico globale.

Cogenerazione nucleare: espansione dell’efficienza e dell’utilità

L’applicazione dell’energia nucleare si estende ben oltre la generazione di elettricità, con sistemi di cogenerazione nucleare (CHP) che esemplificano la versatilità e l’efficienza di questa tecnologia. Producendo contemporaneamente elettricità e sfruttando l’energia termica dai reattori nucleari, i sistemi CHP offrono un approccio integrato che riduce al minimo le perdite di energia primaria e massimizza l’utilità di output. Questa funzionalità a duplice scopo è particolarmente significativa nel migliorare l’efficienza delle risorse e nell’affrontare diverse richieste energetiche.

I sistemi CHP nucleari sfruttano i vantaggi intrinseci del calore di fissione per ridurre le perdite di conversione energetica, in particolare quando si dà priorità all’uso diretto dell’energia termica. A partire dal 2024, circa 70 reattori nucleari in tutto il mondo supportano applicazioni di cogenerazione, sottolineando la rilevanza globale di questa tecnologia. Questi reattori forniscono calore di processo a temperature variabili adatte per reti di teleriscaldamento, desalinizzazione dell’acqua di mare e processi industriali selezionati, come la produzione di carta e la produzione chimica. L’ambito del CHP nucleare, tuttavia, è influenzato dai parametri tecnici delle progettazioni dei reattori e dai requisiti di temperatura specifici delle applicazioni previste.

I precedenti storici dimostrano la duratura fattibilità del teleriscaldamento nucleare. Esempi degni di nota includono il reattore di Ågesta in Svezia e l’impianto di Calder Hall nel Regno Unito, entrambi entrati in funzione negli anni ’60, integrando la fornitura di calore per le reti locali insieme alla produzione di elettricità. Entro il 2024, i sistemi di teleriscaldamento nucleare si sono espansi in diversi paesi, tra cui Bulgaria, Repubblica Ceca, Ungheria, Romania, Russia, Svizzera e Ucraina. La centrale nucleare di Haiyang in Cina funge da modello contemporaneo di teleriscaldamento nucleare su larga scala, operativa dal 2020. La sua ampia infrastruttura di condotte è destinata a fornire riscaldamento a un milione di residenti, mostrando benefici economici e ambientali. Durante l’impennata dei prezzi dei combustibili fossili del 2021, i costi di riscaldamento di Haiyang sono rimasti notevolmente inferiori, convalidando ulteriormente l’economicità del sistema.

I progetti futuri evidenziano anche il potenziale economico e ambientale del teleriscaldamento nucleare. Nella Repubblica Ceca, la centrale nucleare Dukovany II fornirà calore a Brno, coprendo il 50% della domanda di riscaldamento della città e riducendo i costi per i consumatori di circa il 15%. La costruzione di questo progetto, valutato 800 milioni di USD, dovrebbe iniziare nel 2027, con consegne di calore previste entro il 2031. Tali iniziative riflettono il crescente allineamento della tecnologia nucleare con gli obiettivi di modernizzazione delle infrastrutture urbane e decarbonizzazione.

Oltre al teleriscaldamento, la cogenerazione nucleare è emersa come una soluzione promettente alla crescente domanda globale di acqua desalinizzata. Con l’intensificarsi della scarsità di acqua dolce, si prevede che il processo ad alta intensità energetica di desalinizzazione dell’acqua di mare, che si stima consumerà 2.000 petajoule a livello globale nel 2023, raddoppierà entro il 2030. I sistemi di desalinizzazione alimentati a energia nucleare offrono un’alternativa sostenibile, sfruttando il calore a basse emissioni di carbonio per produrre acqua potabile in modo efficiente. Le strutture operative in Cina, India, Egitto e Russia esemplificano la fattibilità di questo approccio. L’impianto di desalinizzazione nucleare dell’India, attualmente il più grande del suo genere, dovrebbe essere dismesso nel 2028 dopo una durata di 25 anni. Sono in corso piani per stabilire due strutture sostitutive, sottolineando l’impegno del paese per la desalinizzazione alimentata a energia nucleare. Allo stesso modo, la centrale nucleare di Tianwan in Cina supporta la desalinizzazione insieme alla produzione di energia, mentre il reattore KANUPP-1 ristrutturato in Pakistan ha dimostrato la fattibilità della desalinizzazione nucleare fino alla sua dismissione nel 2021.

Oltre ad affrontare la scarsità d’acqua, i sistemi di cogenerazione nucleare contribuiscono alla decarbonizzazione industriale fornendo calore a basse emissioni di carbonio a processi ad alta intensità energetica. La centrale nucleare svizzera di Gösgen, ad esempio, fornisce vapore a 220 °C a un vicino stabilimento di produzione di cartone, dimostrando l’adattabilità dell’energia nucleare alle applicazioni industriali. I progetti avanzati di reattori, in grado di generare calore a temperature superiori a 800 °C, sono pronti ad ampliare ulteriormente la gamma di potenziali applicazioni, consentendo il supporto per la produzione di idrogeno, l’elaborazione avanzata dei materiali e la sintesi chimica. La centrale nucleare di Qinshan in Cina esemplifica questa traiettoria, con progetti in corso per fornire calore industriale e teleriscaldamento, che dovrebbero essere completati entro il 2025.

Questi progressi sottolineano il potenziale trasformativo dei sistemi CHP nucleari. Integrando tecnologie di reattori all’avanguardia con sistemi energetici urbani e industriali, la cogenerazione nucleare funge da pietra angolare delle transizioni energetiche sostenibili. La sua capacità di affrontare sfide energetiche multiformi, che spaziano dal riscaldamento urbano alla sicurezza idrica e alla decarbonizzazione industriale, posiziona la CHP nucleare come componente fondamentale delle strategie globali per raggiungere efficienza energetica e resilienza.

Immagine: Quota di energia nucleare nella produzione totale di elettricità per paese, 2023 – fonte: IEA

| Aspetto | Descrizione |

|---|---|

| Definizione di cogenerazione nucleare | I sistemi di cogenerazione nucleare (CHP) generano simultaneamente elettricità e utilizzano l’energia termica prodotta durante la fissione nucleare. Questi sistemi massimizzano l’efficienza energetica primaria riducendo le perdite di conversione, soprattutto quando l’energia termica è l’output primario. Utilizzando direttamente il calore dai processi di fissione, la cogenerazione nucleare evita inutili sprechi e migliora l’utilizzo delle risorse. |

| Utilizzo globale | Circa 70 reattori nucleari in tutto il mondo sono attualmente dedicati alla cogenerazione nucleare, fornendo sia elettricità che calore per varie applicazioni. Questi reattori servono principalmente al teleriscaldamento, alla desalinizzazione dell’acqua di mare e ai processi industriali a bassa temperatura, sfruttando le tecnologie dei reattori esistenti come i reattori ad acqua leggera (LWR) e i reattori ad acqua pesante. Questi sistemi forniscono calore a temperature inferiori a 150 °C, adatti a specifici scopi industriali e residenziali. |

| Esempi storici | Il teleriscaldamento nucleare è operativo dagli anni ’60, con progetti pionieristici come il reattore Ågesta in Svezia e Calder Hall nel Regno Unito. Questi reattori fornivano calore alle reti locali oltre a generare elettricità, dimostrando la fattibilità dell’integrazione dell’energia nucleare nei sistemi di riscaldamento urbano. |

| Applicazioni moderne | Paesi come Bulgaria, Repubblica Ceca, Ungheria, Romania, Russia, Svizzera e Ucraina hanno istituito reti di teleriscaldamento nucleare. Tra i progetti recenti più degni di nota c’è la centrale nucleare cinese di Haiyang, che ha iniziato a fornire calore a un milione di residenti attraverso una conduttura di 23 chilometri a partire dal 2020. Questo progetto ha dimostrato efficienza in termini di costi durante l’impennata dei prezzi dei combustibili fossili del 2021, poiché i costi del riscaldamento a Haiyang erano significativamente inferiori rispetto ad altre regioni. |

| Impatto economico | La centrale elettrica Dukovany II nella Repubblica Ceca esemplifica i vantaggi finanziari e per i consumatori del teleriscaldamento nucleare. La centrale, il cui completamento è previsto per il 2031, fornirà il 50% del fabbisogno di riscaldamento di Brno, riducendo i costi di riscaldamento dei consumatori di circa il 15%. Il costo totale del progetto è stimato in 800 milioni di USD, evidenziando la fattibilità economica dell’integrazione dell’energia nucleare nell’infrastruttura di riscaldamento urbano. |

| Potenziale di desalinizzazione | La cogenerazione nucleare è sempre più utilizzata per la desalinizzazione dell’acqua di mare, rispondendo alla crescente domanda globale di acqua dolce. Nel 2023, il consumo energetico globale per la desalinizzazione ha raggiunto i 2.000 petajoule, con proiezioni che indicano un quasi raddoppio entro il 2030. Paesi come India, Cina, Egitto e Russia hanno implementato sistemi di desalinizzazione nucleare. L’India gestisce il più grande impianto di desalinizzazione nucleare al mondo, anche se è previsto che venga dismesso entro il 2028 dopo 25 anni di attività. Sono già pianificate strutture sostitutive. |

| Applicazioni industriali | La cogenerazione nucleare supporta i processi industriali a bassa temperatura, offrendo alternative sostenibili al calore basato sui combustibili fossili. La centrale nucleare svizzera di Gösgen fornisce vapore a 220 °C a un impianto di produzione di cartone, riducendo le emissioni e migliorando l’efficienza. In Cina, la centrale nucleare di Qinshan fornisce calore per parchi industriali, strutture pubbliche e riscaldamento residenziale, con completamento del progetto previsto entro il 2025. I progetti avanzati di reattori in grado di superare le temperature di uscita di 800 °C promettono applicazioni estese, tra cui la produzione di idrogeno e la lavorazione avanzata dei materiali. |

| Progressi tecnologici | Sono in fase di sviluppo progetti avanzati di reattori nucleari per ampliare la gamma di applicazioni di cogenerazione nucleare. I reattori ad alta temperatura in grado di produrre calore oltre gli 800 °C offrono potenziale per diversi usi industriali, come la sintesi chimica e la produzione di idrogeno. L’integrazione di strumenti digitali, come l’intelligenza artificiale e l’apprendimento automatico, sta migliorando la sicurezza, l’efficienza e la manutenzione dei reattori, posizionando la cogenerazione nucleare come una soluzione lungimirante per le sfide dell’energia sostenibile. |

| Benefici ambientali | Sfruttando il calore a basse emissioni di carbonio, i sistemi CHP nucleari contribuiscono in modo significativo a ridurre le emissioni di gas serra. Questo approccio riduce al minimo la dipendenza dai combustibili fossili per il riscaldamento e la desalinizzazione, allineandosi agli obiettivi globali di decarbonizzazione. Progetti come Haiyang e Dukovany II dimostrano la capacità del CHP nucleare di fornire soluzioni energetiche economicamente vantaggiose e sostenibili dal punto di vista ambientale su larga scala. |

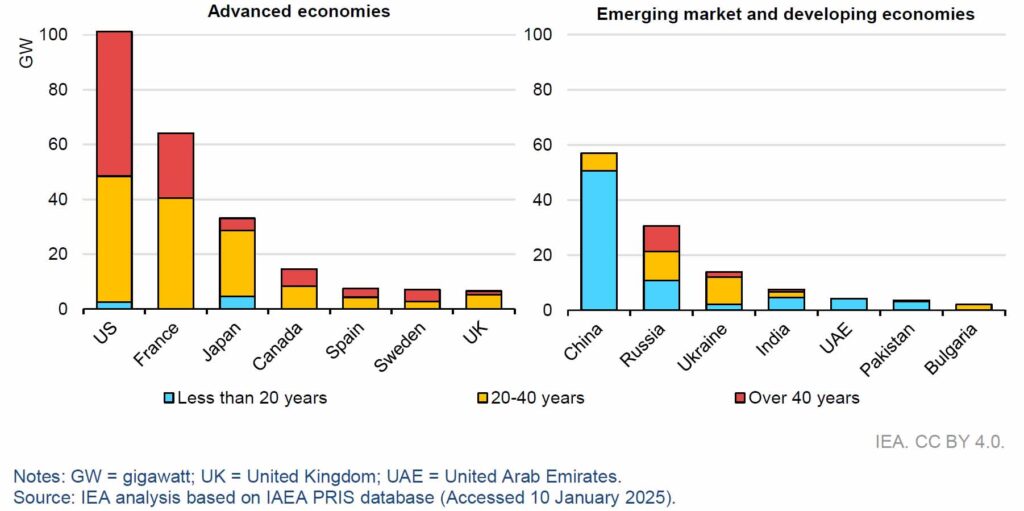

Dinamiche di età delle flotte nucleari globali e implicazioni strategiche

L’età operativa dei reattori nucleari varia in modo significativo tra le regioni del mondo, riflettendo disparità nelle tempistiche storiche di adozione, nello sviluppo delle infrastrutture e nei quadri politici. Questa distribuzione dell’età non solo influenza gli attuali profili di prestazioni e sicurezza delle flotte nucleari, ma detta anche le strategie future per gli aggiornamenti dei reattori, la dismissione e la costruzione di nuove strutture. Questi fattori legati all’età sottolineano l’urgente necessità di investimenti mirati per sostenere e modernizzare le capacità nucleari, garantendo al contempo il loro allineamento con le emergenti richieste energetiche e gli obiettivi di decarbonizzazione.

Nelle economie avanzate, l’età operativa media dei reattori nucleari ha superato i 36 anni entro la fine del 2023. Oltre un terzo di questi reattori è in funzione da oltre 40 anni, con la maggior parte con una durata operativa compresa tra 20 e 40 anni. Solo una piccola frazione, inferiore al 10%, dei reattori nelle economie avanzate ha meno di due decenni. Queste cifre sottolineano la maturità delle flotte nucleari nelle regioni sviluppate, dove l’adozione iniziale è avvenuta durante le precedenti ondate di diversificazione energetica ed esplorazione tecnologica.

Gli Stati Uniti, in quanto maggiore produttore mondiale di energia nucleare, esemplificano la dinamica dell’invecchiamento con un’età media dei reattori di 41 anni. Questa flotta avanzata, istituita durante gli anni ’70 e ’80, opera secondo rigidi regimi di licenza, prevalentemente permessi di 40 anni. Le estensioni di queste licenze operative sono sempre più essenziali per mantenere i contributi della flotta alla sicurezza energetica nazionale e agli obiettivi di riduzione del carbonio. La Francia, il secondo produttore mondiale di energia nucleare, mantiene un’età media della flotta leggermente inferiore di 37 anni, mentre i reattori giapponesi, a seguito di significative revisioni della sicurezza e riforme normative, hanno una media di 32 anni di funzionamento.

In netto contrasto, le flotte nucleari dei mercati emergenti e delle economie in via di sviluppo (EMDE) presentano un profilo sostanzialmente più giovane, con una media di meno di 18 anni di età operativa. La rapida espansione del programma nucleare della Cina ha posizionato il paese come il terzo più grande operatore di reattori nucleari a livello mondiale, con un’età media della flotta di soli nove anni. Questa giovinezza riflette l’investimento aggressivo del paese in progetti di reattori avanzati e il suo impegno strategico per la generazione di energia a basse emissioni di carbonio. Allo stesso modo, nazioni come India, Emirati Arabi Uniti e Pakistan vantano flotte nucleari più giovani, in linea con il loro ingresso più recente nel settore dell’energia nucleare e le loro ambizioni di espandere la capacità di energia pulita.

In confronto, le regioni dell’Europa orientale e dell’Eurasia presentano un profilo misto. Circa un terzo dei reattori nucleari russi ha superato i 40 anni di attività, richiedendo manutenzione e aggiornamenti continui per garantire sicurezza e prestazioni costanti. Anche la flotta nucleare ucraina, fondamentale per la sua strategia energetica nazionale, dimostra un invecchiamento significativo, con un’età operativa media superiore ai 30 anni. Queste dinamiche sottolineano il ruolo critico dei progetti di estensione della durata di vita e dei protocolli di sicurezza avanzati nelle regioni in cui l’infrastruttura obsoleta costituisce la spina dorsale della sicurezza energetica.

L’età avanzata dei reattori in molte economie richiede un approccio proattivo alle iniziative di estensione della durata di vita. L’estensione delle licenze operative di altri 10-20 anni comporta in genere sforzi di ristrutturazione e modernizzazione completi, che riguardano sistemi chiave come recipienti a pressione, barre di controllo e meccanismi di raffreddamento. Questi aggiornamenti non solo migliorano la sicurezza e l’efficienza dei reattori obsoleti, ma ritardano anche i costi elevati e le tempistiche estese associate alla costruzione di nuovi reattori. Ad esempio, i progetti di estensione della durata di vita negli Stati Uniti si sono dimostrati convenienti, fornendo forniture di elettricità stabili a tariffe competitive, evitando al contempo le interruzioni economiche delle chiusure premature dei reattori.

Al contrario, le regioni con flotte nucleari più giovani affrontano sfide e opportunità diverse. Paesi come la Cina e gli Emirati Arabi Uniti stanno sfruttando la loro infrastruttura relativamente moderna per incorporare tecnologie avanzate, tra cui piccoli reattori modulari (SMR) e progetti di nuova generazione, che promettono maggiore sicurezza, scalabilità ed efficienza. L’implementazione strategica di queste tecnologie in flotte più giovani posiziona queste nazioni come leader globali nel futuro dell’innovazione dell’energia nucleare.

L’interazione tra i reattori obsoleti nelle economie avanzate e le flotte giovani nelle regioni emergenti riflette tendenze più ampie nelle transizioni energetiche globali. Le flotte più vecchie richiedono investimenti significativi per rimanere operative e contribuire agli obiettivi di decarbonizzazione. Allo stesso tempo, le economie emergenti devono destreggiarsi tra le complessità dell’integrazione di tecnologie all’avanguardia con le infrastrutture energetiche esistenti. Gli sforzi internazionali coordinati, tra cui il trasferimento tecnologico, l’armonizzazione normativa e le joint venture, saranno cruciali per affrontare queste diverse sfide e garantire l’evoluzione sostenibile dei sistemi energetici nucleari globali.

Immagine: Capacità di energia nucleare installata per paese ed età, fine 2023 – fonte IEA

Sviluppi recenti nel mercato nucleare: evoluzione della leadership e delle dinamiche di costruzione

Il panorama dell’energia nucleare ha subito profondi cambiamenti negli ultimi anni, caratterizzati da un netto spostamento della leadership e delle attività di costruzione dalle economie avanzate ai mercati emergenti. Questa evoluzione riflette significative disparità nell’innovazione tecnologica, nelle capacità di esecuzione dei progetti e negli ambienti normativi tra le regioni. Queste tendenze non hanno solo rimodellato la distribuzione della produzione di energia nucleare, ma hanno anche introdotto nuove sfide e opportunità per le transizioni energetiche globali.

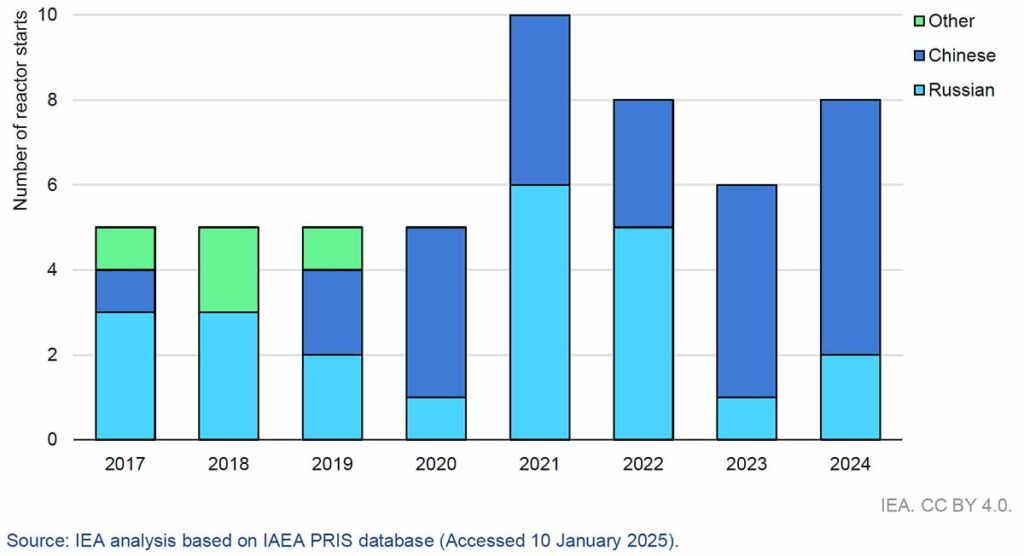

L’emergere della Cina e della Russia come leader tecnologici

Entro la fine del 2024, il mercato nucleare globale era diventato sempre più dominato da Cina e Russia, poiché le economie avanzate erano alle prese con infrastrutture obsolete, una limitata costruzione di nuovi reattori e ostacoli normativi. Nonostante detenessero i due terzi della capacità nucleare globale, le economie avanzate rappresentavano solo quattro dei 52 reattori la cui costruzione è iniziata tra il 2017 e il 2024. Si trattava di due reattori nel Regno Unito che utilizzavano progetti europei e due reattori in Corea che impiegavano tecnologia nazionale. Al contrario, Cina e Russia rappresentavano la stragrande maggioranza dei nuovi progetti, con 25 reattori cinesi e 23 reattori di progettazione russa in costruzione nello stesso periodo.

Questa concentrazione di attività di costruzione tra sviluppatori cinesi e russi evidenzia la diversità in calo delle progettazioni di reattori nel mercato globale. Tale predominio pone potenziali rischi per l’innovazione e la competitività del mercato, poiché lo sviluppo futuro potrebbe essere limitato dal numero limitato di fornitori di tecnologia attivi. Alla fine del 2024, 63 reattori nucleari erano in costruzione in tutto il mondo, rappresentando una capacità combinata di 71 GW. La Cina da sola rappresentava quasi la metà di questo totale, con 29 reattori in costruzione che fornivano 33 GW di capacità. Tra questi progetti, la maggior parte era basata su progetti cinesi, integrati da quattro reattori di origine russa.

La Russia ha anche rafforzato la sua posizione di principale esportatore di tecnologia nucleare, con 23 GW di reattori in costruzione in sei paesi, tra cui Turchia, Egitto, Bangladesh e Ucraina. A livello nazionale, la Russia aveva altri 4 GW di capacità di reattori in costruzione. India, Turchia ed Egitto hanno ulteriormente contribuito al panorama delle costruzioni globali, con ciascuna nazione che ospita circa 5 GW di capacità, sfruttando principalmente i progetti russi.

Immagine: Inizio della costruzione di centrali nucleari in base all’origine nazionale della tecnologia, 2017-2024 – fonte IEA

Declino della quota nucleare delle economie avanzate

In netto contrasto con l’attività nei mercati emergenti, le economie avanzate hanno assistito a un costante declino della quota di energia nucleare nella generazione totale di elettricità. Questo declino, dal 24% nel 2001 al 17% nel 2023, riflette una combinazione di fattori, tra cui flotte di reattori obsolete, insufficienti nuove costruzioni e decisioni di eliminare gradualmente l’energia nucleare. L’Unione Europea esemplifica questa tendenza, con il contributo del nucleare alla generazione di elettricità in calo da un picco del 34% nel 1997 al 23% entro il 2023. Analogamente, negli Stati Uniti, la quota di energia nucleare è rimasta stagnante a circa il 20% per due decenni, nonostante un aumento marginale del 3% nella generazione assoluta nello stesso periodo.

La traiettoria nucleare del Giappone illustra i gravi impatti delle sfide normative e di percezione pubblica. Dopo il disastro di Fukushima Daiichi nel 2011, la quota nucleare della nazione è crollata dal 25% a zero, recuperando solo il 10% entro il 2023, con il graduale ritorno in servizio dei reattori secondo rigorosi standard di sicurezza. Questa ripresa sottolinea le difficoltà affrontate dalle economie avanzate nel rivitalizzare l’energia nucleare in mezzo all’opposizione pubblica e a complessi scenari normativi.

Sfide nei tempi e nei costi di costruzione

La costruzione di centrali nucleari nelle economie avanzate è stata sempre più caratterizzata da ritardi e sforamenti di costo, esacerbando le sfide finanziarie e operative dell’implementazione di nuovi reattori. In media, la costruzione di un reattore nucleare a livello globale ha richiesto sette anni dal 2000, con le economie avanzate che spesso superano questa tempistica. Progetti di alto profilo, come le unità Vogtle 3 e 4 negli Stati Uniti, illustrano queste sfide. Originariamente stimati a 5.600 USD per kilowatt (kW) in termini del 2023, i costi del progetto sono aumentati a 14.700 USD/kW, con tempi di completamento che si estendono per oltre un decennio.

I progetti europei hanno dovuto affrontare problemi simili. L’Olkiluoto 3 della Finlandia, inizialmente programmato per il completamento nel 2009, è diventato operativo solo nel 2022 dopo ritardi significativi e aumenti dei costi, con costi finali che hanno raggiunto i 7.200 USD/kW. Il progetto Hinkley Point C del Regno Unito ha visto il suo budget aumentare da 8.700 USD/kW a 16.000 USD/kW, con una tempistica che si estende fino al 2029-2031. Il progetto Flamanville 3 della Francia, entrato in funzione nel 2024, ha subito un ritardo di 12 anni e un aumento dei costi da 3.200 USD/kW a 11.000 USD/kW. Questi insuccessi sono stati attribuiti a cambiamenti normativi, interruzioni della catena di fornitura e alle sfide associate all’implementazione di nuovi progetti di reattori.

Efficienza nei mercati emergenti

Al contrario, i mercati emergenti hanno dimostrato una maggiore efficienza nella costruzione nucleare. La Cina, in particolare, ha completato diversi progetti di reattori su larga scala in una media di sette anni, compresi progetti unici nel loro genere. Alcuni progetti sono stati completati in appena cinque anni, riflettendo processi normativi semplificati e una solida gestione del progetto. I reattori Saeul 1 e 2 della Corea hanno raggiunto il completamento in modo simile con ritardi moderati e aumenti dei costi, con costi che hanno raggiunto i 2.700 USD/kW. La centrale nucleare di Barakah negli Emirati Arabi Uniti rappresenta un altro esempio di esecuzione efficiente, con sforamenti di costo minimi e ritardi paragonabili a quelli della Corea.

Implicazioni strategiche

Le esperienze contrastanti delle economie avanzate e dei mercati emergenti nella costruzione nucleare sottolineano l’importanza critica dei quadri politici, delle competenze della forza lavoro e della prontezza industriale. Le economie avanzate affrontano la duplice sfida di modernizzare le flotte obsolete e ricostruire le basi industriali nucleari dopo decenni di nuove costruzioni limitate. I mercati emergenti, sfruttando flotte più giovani e approcci di gestione dei progetti integrati, sono pronti a guidare la prossima fase dello sviluppo dell’energia nucleare.

Per affrontare queste disparità saranno necessarie una collaborazione internazionale, investimenti mirati in R&S e lo sviluppo di progetti di reattori standardizzati e scalabili. Allineando le capacità tecniche con il supporto politico, l’industria nucleare globale può superare le sue attuali sfide e sbloccare il suo potenziale come pietra angolare delle transizioni energetiche sostenibili.

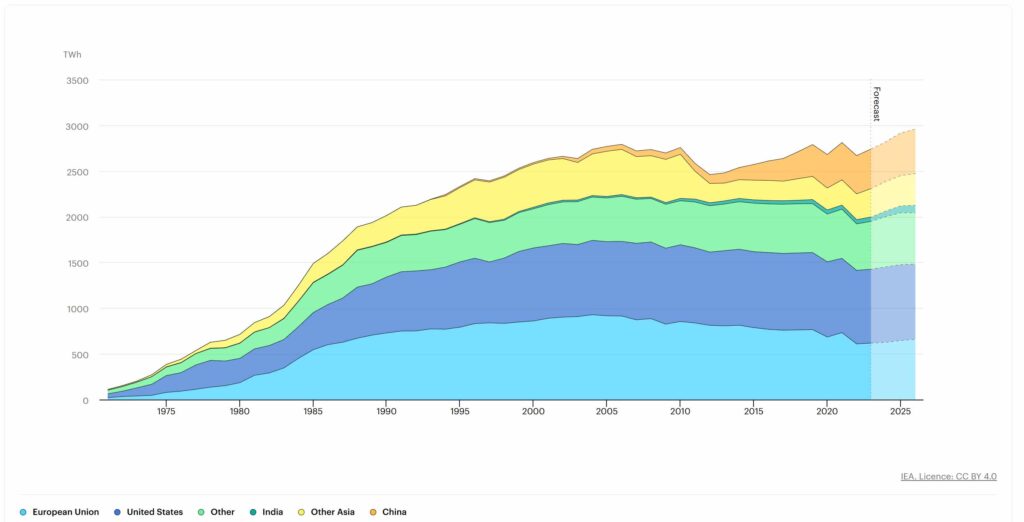

Generazione di energia nucleare: battere i record e promuovere la sicurezza energetica globale

La traiettoria della generazione di energia nucleare globale è pronta per una pietra miliare storica, con proiezioni che indicano una produzione record entro il 2025. Questa crescita sottolinea la resilienza e l’adattabilità dell’energia nucleare di fronte alle sfide geopolitiche, ambientali ed economiche. L’aumento medio annuo previsto di quasi il 3% nella generazione nucleare fino al 2026 è una testimonianza della capacità del settore di soddisfare le pressanti esigenze energetiche globali, contribuendo in modo significativo agli sforzi di decarbonizzazione. Questa accelerazione è facilitata da iniziative strategiche, progressi tecnologici e impegni internazionali coordinati per espandere l’impronta dell’energia nucleare.

Fondamentale per questa espansione è la risoluzione dei colli di bottiglia della manutenzione e la riattivazione strategica delle strutture inattive. In Francia, si prevede che un’ampia manutenzione e aggiornamenti ripristineranno la piena capacità operativa della sua flotta nucleare, affrontando le interruzioni che in precedenza limitavano la produzione. Analogamente, il riavvio graduale delle centrali nucleari in Giappone, a seguito di rigorosi miglioramenti della sicurezza, segna una svolta fondamentale nella politica energetica del paese, rafforzando la sua capacità di soddisfare la domanda di elettricità interna riducendo al contempo la dipendenza dai combustibili fossili importati. Contemporaneamente, l’avvio di nuovi reattori in mercati chiave, in particolare Cina, India, Corea e parti d’Europa, è destinato a guidare significative aggiunte di capacità, rafforzando il ruolo dell’energia nucleare come pietra angolare della sicurezza energetica e della strategia climatica.

Lo slancio dietro l’energia nucleare è stato ulteriormente consolidato da accordi e dichiarazioni internazionali di alto profilo. Alla conferenza sul clima COP28 di dicembre 2023, oltre 20 nazioni hanno sottoscritto un impegno collettivo per triplicare la capacità nucleare globale entro il 2050. Questo ambizioso obiettivo richiede sforzi concertati per superare le sfide persistenti, in particolare quelle associate alle tempistiche di costruzione, alla conformità normativa e alle complessità di finanziamento. Affrontare questi ostacoli richiederà approcci innovativi all’esecuzione del progetto e alla gestione del rischio, insieme a una migliore collaborazione tra governi, stakeholder del settore privato e istituzioni finanziarie.

L’ascesa dell’Asia come epicentro della crescita dell’energia nucleare è una caratteristica distintiva dell’attuale panorama globale. Entro il 2026, si prevede che la regione rappresenterà il 30% della generazione nucleare mondiale, superando il Nord America e diventando il leader nella capacità nucleare installata. Questo cambiamento è sostenuto da investimenti sostanziali in nuovi progetti di reattori in tutto il continente, con Cina e India in testa alla carica. Insieme, si prevede che queste due nazioni metteranno in funzione più della metà di tutti i nuovi reattori durante il periodo di previsione, sottolineando il loro ruolo fondamentale nel plasmare il futuro dell’energia nucleare.

I risultati della Cina nell’energia nucleare sono particolarmente degni di nota, con aggiunte di capacità pari a 37 GW nell’ultimo decennio che rappresentano quasi due terzi della sua attuale capacità nucleare. Questa rapida espansione ha aumentato la quota della Cina nella generazione nucleare globale dal 5% nel 2014 a circa il 16% entro il 2023. L’operazione commerciale del primo reattore di quarta generazione della Cina nel dicembre 2023 evidenzia la leadership della nazione nella tecnologia nucleare all’avanguardia, stabilendo nuovi parametri di riferimento per sicurezza, efficienza e prestazioni ambientali.

Il programma nucleare dell’India, sebbene meno esteso di quello della Cina, rimane una componente critica della sua strategia energetica. Con più reattori in costruzione, l’India è pronta a dare un contributo significativo alla crescita della capacità globale. Questi sviluppi sono in linea con gli obiettivi più ampi del paese di migliorare l’indipendenza energetica, diversificare il suo mix energetico e ridurre le emissioni di gas serra. Nel frattempo, la Corea continua a costruire la sua reputazione per la costruzione efficiente e conveniente di reattori, consolidando ulteriormente il suo ruolo di attore chiave nel mercato nucleare globale.

Il crescente interesse per i piccoli reattori modulari (SMR) aggiunge un’altra dimensione al panorama dell’energia nucleare. Sebbene ancora nelle prime fasi di sviluppo e distribuzione, gli SMR rappresentano un’opportunità trasformativa per il settore. Il loro design modulare e l’ingombro ridotto offrono scalabilità, flessibilità e un rischio finanziario ridotto, rendendoli particolarmente attraenti per i mercati emergenti e le regioni con infrastrutture di rete limitate. Si prevede che gli sforzi di ricerca e sviluppo in corso accelereranno la commercializzazione degli SMR, sbloccando nuove applicazioni e ampliando l’accessibilità della tecnologia nucleare.

Questo ambiente dinamico sottolinea la necessità di sforzi globali coordinati per garantire che l’energia nucleare raggiunga il suo pieno potenziale come fonte energetica affidabile, scalabile e sostenibile. Affrontando le sfide associate al finanziamento, alla costruzione e all’accettazione pubblica, l’industria nucleare può mantenere la promessa di soddisfare i doppi imperativi della sicurezza energetica e della mitigazione del clima. La crescita da record prevista entro il 2025 non è solo una testimonianza delle capacità del settore, ma un invito all’azione per investimenti e innovazione sostenuti nei decenni a venire.

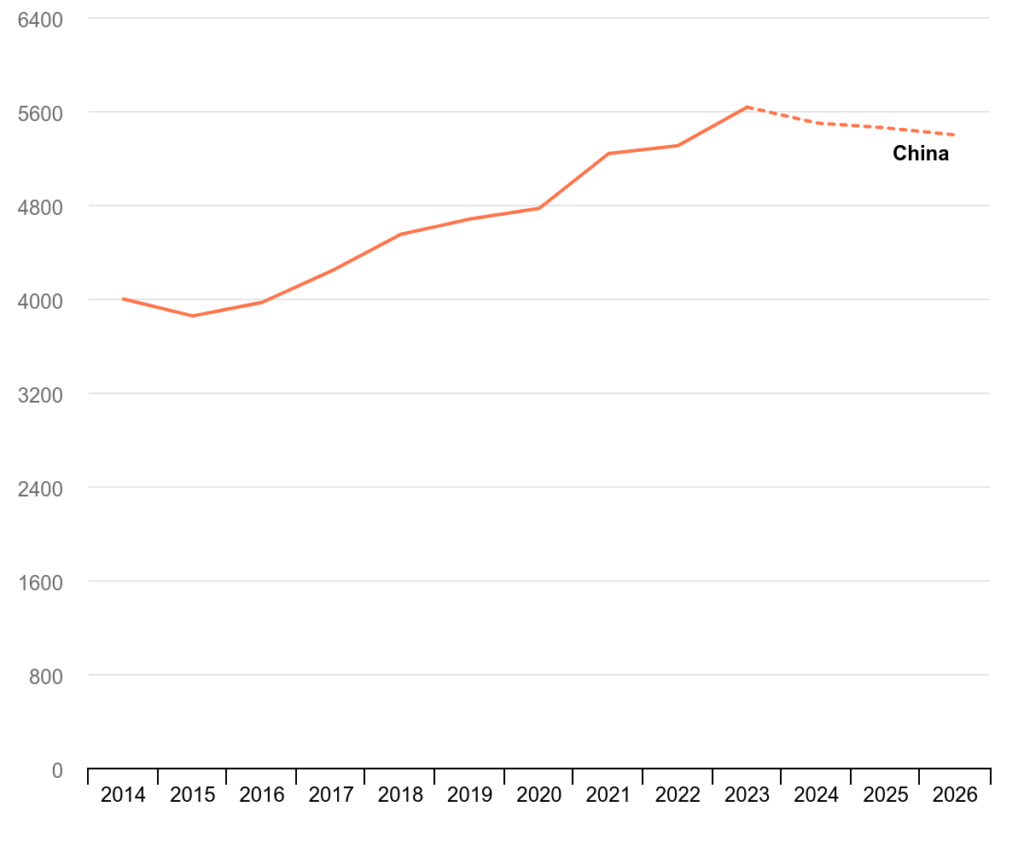

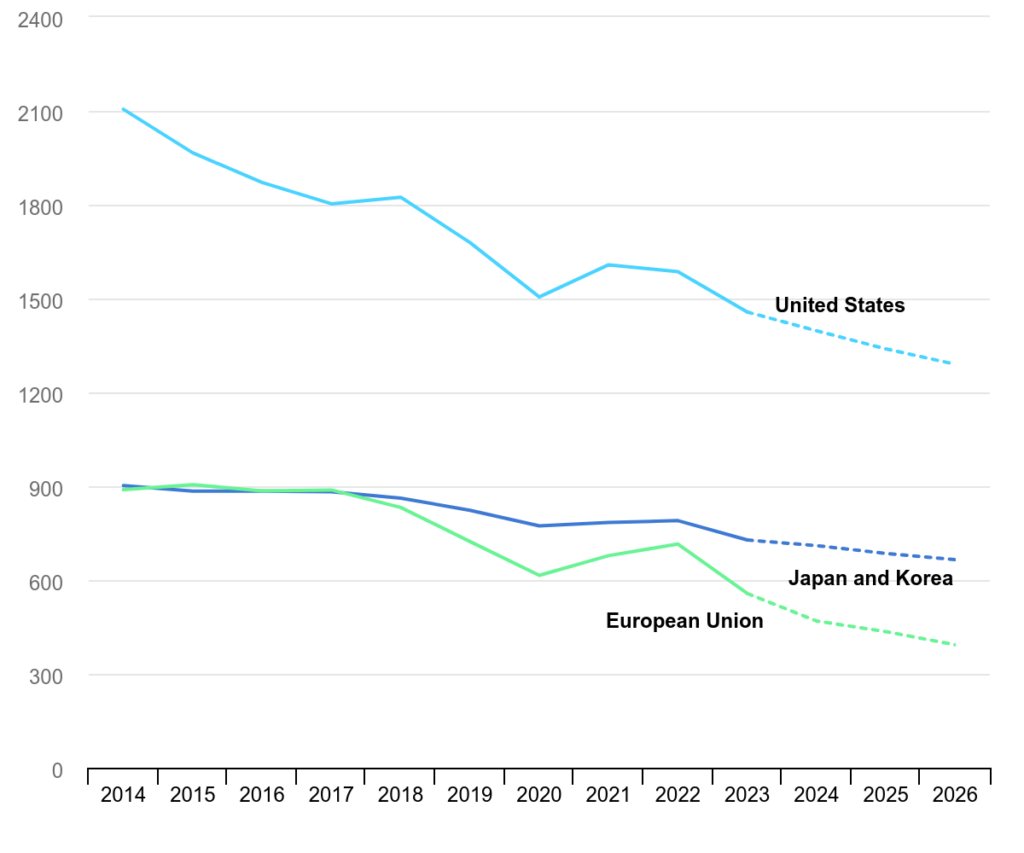

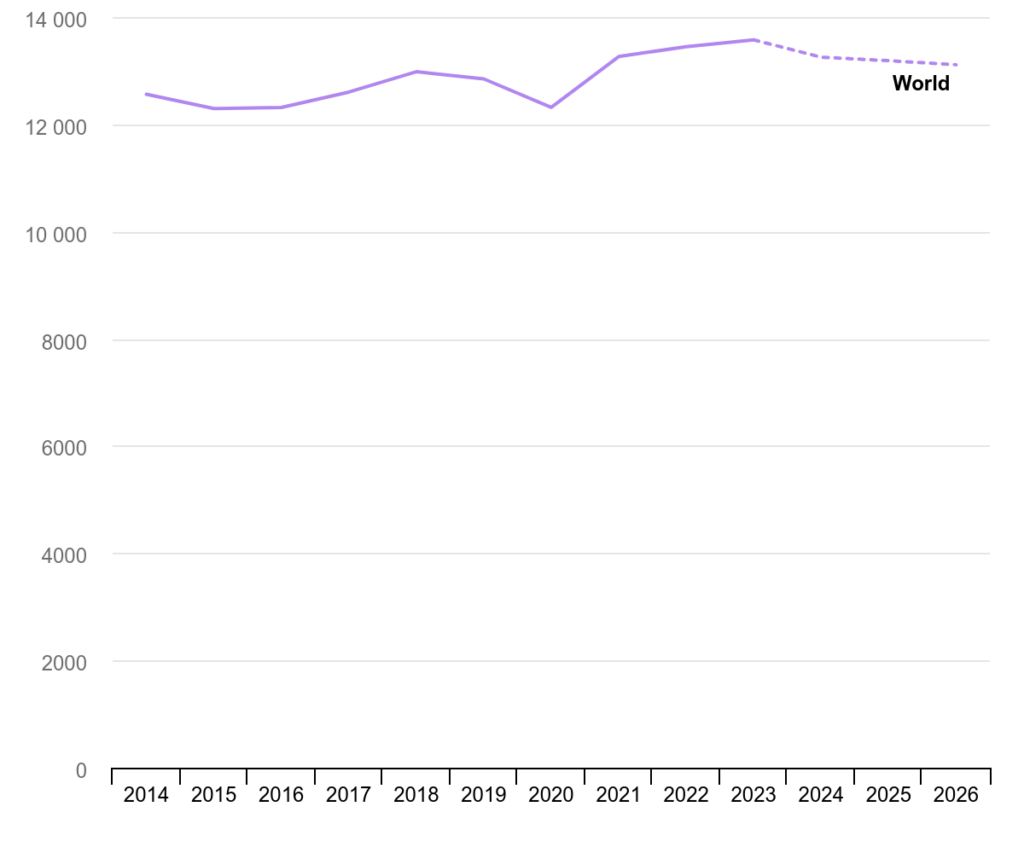

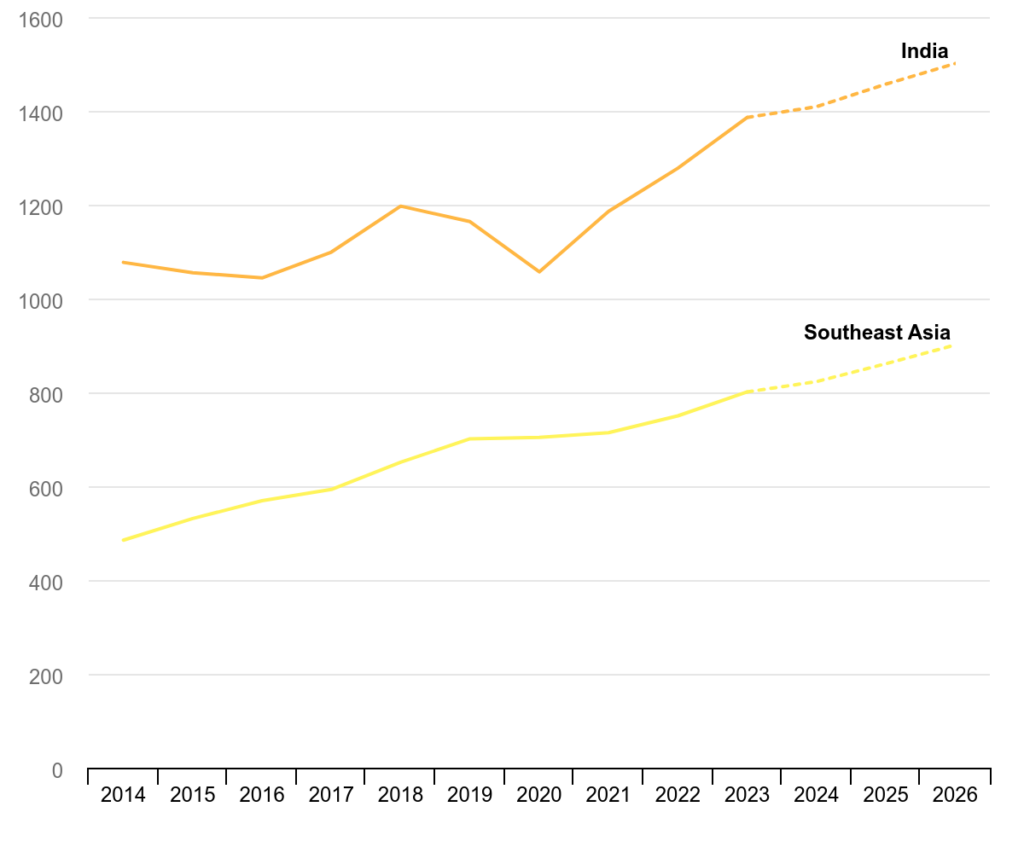

Immagine: Evoluzione della produzione di energia nucleare per regione, 1972-2026 – fonte IEA

| Anno | Unione Europea | Stati Uniti | Altro | India | Altra Asia | Cina |

| 1971 | 22 | 41 | 39 | 1 | 8 | 0 |

| 1972 | 34 | 58 | 50 | 1 | 10 | 0 |

| 1973 | 40 | 89 | 62 | 2 | 10 | 0 |

| 1974 | 47 | 121 | 82 | 2 | 20 | 0 |

| 1975 | 79 | 184 | 93 | 3 | 26 | 0 |

| 1976 | 92 | 203 | 108 | 3 | 35 | 0 |

| 1977 | 113 | 266 | 123 | 2 | 32 | 0 |

| 1978 | 136 | 293 | 130 | 3 | 65 | 0 |

| 1979 | 152 | 270 | 143 | 3 | 80 | 0 |

| 1980 | 185 | 266 | 165 | 3 | 94 | 0 |

| 1981 | 266 | 289 | 182 | 3 | 102 | 0 |

| 1982 | 291 | 300 | 195 | 2 | 119 | 0 |

| 1983 | 346 | 311 | 228 | 4 | 142 | 0 |

| 1984 | 452 | 347 | 277 | 4 | 171 | 0 |

| 1985 | 545 | 407 | 326 | 5 | 205 | 0 |

| 1986 | 601 | 439 | 329 | 5 | 224 | 0 |

| 1987 | 627 | 483 | 358 | 5 | 261 | 0 |

| 1988 | 671 | 559 | 402 | 6 | 250 | 0 |

| 1989 | 705 | 561 | 405 | 5 | 259 | 0 |

| 1990 | 729 | 612 | 378 | 6 | 288 | 0 |

| 1991 | 749 | 649 | 396 | 6 | 305 | 0 |

| 1992 | 751 | 656 | 396 | 7 | 314 | 0 |

| 1993 | 773 | 647 | 421 | 5 | 342 | 2 |

| 1994 | 770 | 679 | 409 | 6 | 363 | 15 |

| 1995 | 792 | 714 | 411 | 8 | 394 | 13 |

| 1996 | 831 | 715 | 433 | 9 | 414 | 14 |

| 1997 | 839 | 666 | 430 | 10 | 433 | 14 |

| 1998 | 833 | 714 | 413 | 12 | 459 | 14 |

| 1999 | 848 | 772 | 424 | 13 | 458 | 15 |

| 2000 | 860 | 798 | 428 | 17 | 472 | 17 |

| 2001 | 889 | 793 | 449 | 19 | 470 | 17 |

| 2002 | 902 | 805 | 454 | 19 | 455 | 25 |

| 2003 | 907 | 788 | 469 | 18 | 410 | 43 |

| 2004 | 928 | 813 | 473 | 17 | 455 | 50 |

| 2005 | 916 | 811 | 477 | 17 | 494 | 53 |

| 2006 | 914 | 816 | 493 | 19 | 494 | 55 |

| 2007 | 872 | 837 | 481 | 17 | 450 | 62 |

| 2008 | 885 | 838 | 476 | 15 | 452 | 68 |

| 2009 | 825 | 830 | 480 | 19 | 472 | 70 |

| 2010 | 854 | 839 | 481 | 26 | 482 | 74 |

| 2011 | 838 | 821 | 501 | 32 | 304 | 86 |

| 2012 | 812 | 801 | 506 | 33 | 211 | 97 |

| 2013 | 806 | 822 | 510 | 34 | 195 | 112 |

| 2014 | 813 | 831 | 519 | 36 | 205 | 133 |

| 2015 | 787 | 830 | 530 | 37 | 215 | 171 |

| 2016 | 768 | 840 | 531 | 38 | 219 | 213 |

| 2017 | 759 | 839 | 538 | 38 | 214 | 248 |

| 2018 | 762 | 841 | 538 | 38 | 236 | 294 |

| 2019 | 765 | 843 | 534 | 45 | 253 | 348 |

| 2020 | 684 | 823 | 521 | 45 | 240 | 366 |

| 2021 | 732 | 812 | 538 | 44 | 276 | 408 |

| 2022 | 609 | 804 | 508 | 46 | 282 | 418 |

| 2023 | 618 | 808 | 523 | 48 | 311 | 433 |

| 2024 | 626 | 825 | 550 | 62 | 322 | 435 |

| 2025 | 645 | 830 | 567 | 76 | 330 | 467 |

| 2026 | 660 | 822 | 560 | 82 | 348 | 486 |

Tabella Evoluzione della produzione di energia nucleare per regione, 1972-2026 – copyright debugliesintel.com

I fattori trainanti del rinnovato interesse per l’energia nucleare: catalizzatori politici e tecnologici

La rinascita globale dell’interesse per l’energia nucleare riflette un riallineamento strategico delle politiche energetiche e dei progressi tecnologici che stanno rimodellando il settore. Questa rinascita è caratterizzata dal duplice obiettivo di migliorare la sicurezza energetica e accelerare la transizione verso sistemi energetici a basse emissioni di carbonio. La crescente domanda di energia affidabile e 24 ore su 24, guidata dalla crescente elettrificazione delle economie e dall’ascesa dei data center, ha amplificato il ruolo dell’energia nucleare come pietra angolare delle strategie energetiche in tutto il mondo.

Rafforzamento del sostegno politico come catalizzatore per l’espansione nucleare

I quadri politici stanno riconoscendo sempre di più il ruolo critico dell’energia nucleare nel raggiungimento di transizioni energetiche pulite e nel rafforzamento della sicurezza energetica. I recenti sviluppi legislativi e normativi in diversi paesi dimostrano un solido impegno a supportare sia l’estensione dei reattori nucleari esistenti sia la costruzione di nuove strutture.

Le principali tappe della politica includono l’autorizzazione di estensioni della durata di vita per 64 reattori in 13 paesi negli ultimi cinque anni, che rappresentano una capacità totale di circa 65 GW, ovvero il 15% della flotta nucleare globale. Queste estensioni riflettono un crescente consenso sul valore economico e ambientale del mantenimento della capacità nucleare esistente mentre vengono sviluppati nuovi reattori.

Stati Uniti: l’Inflation Reduction Act ha notevolmente migliorato la redditività economica dell’energia nucleare estendendo gli incentivi fiscali per l’energia pulita ai reattori operativi. A partire dal 2024, tutti i reattori statunitensi operativi da almeno 30 anni hanno richiesto un’ulteriore licenza operativa di 20 anni, con oltre il 20% che ha richiesto una seconda estensione di 20 anni. In totale, 22 reattori operativi hanno presentato domanda di estensione della durata di vita negli ultimi cinque anni, consolidando il ruolo del nucleare negli sforzi di decarbonizzazione del paese.

Giappone: le riforme legislative nell’ambito dell’iniziativa Green Transformation (GX) hanno ridefinito le tempistiche operative per i reattori nucleari. L’Electricity Business Act è stato rivisto nel 2023 per escludere i periodi in cui i reattori erano offline a causa di circostanze imprevedibili, consentendo loro di funzionare oltre i 60 anni. Inoltre, la Long-Term Decarbonised Capacity Auction, introdotta nel 2023, garantisce un reddito fisso per le fonti di energia decarbonizzate, coprendo i costi operativi e incentivando gli investimenti nell’energia nucleare.

Francia: il progetto Grand Carénage rappresenta un’iniziativa completa per modernizzare la flotta nucleare del paese. Come parte di questa strategia, la Francia ha confermato i piani nel 2021 per estendere la durata operativa di tutti i 20 reattori con una capacità di 1.300 MW ciascuno. Queste misure sottolineano l’impegno della Francia a mantenere la sua leadership nell’energia nucleare in Europa.

Europa: diversi paesi europei hanno annunciato investimenti sostanziali nell’estensione delle operazioni dei reattori. Il Belgio sta estendendo i reattori con una capacità combinata di 2,2 GW, l’Ungheria e la Repubblica Ceca stanno estendendo 2,0 GW ciascuna, la Finlandia e la Spagna 1,1 GW ciascuna, la Romania 0,7 GW e i Paesi Bassi 0,5 GW. Queste iniziative riflettono un impegno regionale più ampio per sfruttare l’energia nucleare come componente critica delle transizioni verso l’energia pulita.

Mercati emergenti: Messico e Sudafrica si sono impegnati a estendere la durata di vita dei reattori che rappresentano metà delle rispettive capacità nucleari. Queste decisioni evidenziano il ruolo crescente dell’energia nucleare nella diversificazione dei portafogli energetici nelle economie emergenti.

Impegni per la creazione di nuove capacità e il supporto degli SMR

L’espansione dell’energia nucleare non si limita all’estensione dei reattori esistenti. Oltre 40 paesi hanno annunciato piani per costruire nuovi reattori o stanno attivamente considerando di farlo, tra cui circa 10 nazioni che attualmente non hanno capacità nucleare. A dicembre 2023, oltre 20 paesi si sono impegnati a triplicare collettivamente la capacità nucleare globale entro il 2050, con sei nazioni aggiuntive che si sono unite all’iniziativa alla COP29 nel 2024.

I piccoli reattori modulari (SMR) stanno emergendo come un punto focale dell’innovazione nucleare, con oltre 30 paesi che stanno attivamente sviluppando o prendendo in considerazione l’implementazione di questa tecnologia. Gli SMR offrono un’alternativa scalabile e conveniente ai tradizionali reattori su larga scala, rendendoli particolarmente attraenti per le regioni con infrastrutture di rete limitate o minori richieste di energia.

Sviluppi politici chiave a sostegno degli SMR:

- Canada: il programma Enabling Small Modular Reactors fornisce 5 milioni di CAD (3,7 milioni di USD) di finanziamenti per progetti di ricerca e sviluppo SMR, promuovendo l’innovazione nella tecnologia dei reattori.

- Francia: il piano di investimenti Francia 2030 stanzia 1 miliardo di euro per lo sviluppo di reattori innovativi, tra cui gli SMR, a dimostrazione dell’impegno del Paese a mantenere la propria leadership tecnologica nel settore nucleare.

- Stati Uniti: l’Advanced Reactor Demonstration Program impegna oltre 3 miliardi di USD per supportare l’implementazione di reattori avanzati, tra cui gli SMR. Questa iniziativa mira ad accelerare la commercializzazione delle tecnologie nucleari di prossima generazione.

La confluenza di un supporto politico rafforzato, innovazione tecnologica e collaborazione internazionale sta guidando una rinnovata attenzione all’energia nucleare. Affrontando sfide come i rischi di costruzione e finanziamento, il settore è pronto a svolgere un ruolo fondamentale nel soddisfare la domanda globale di soluzioni energetiche pulite, affidabili e scalabili.

Tabella 1.1 Decisioni recenti sulle estensioni della durata di vita dei reattori esistenti per paese, 2019-2024

| Paese | Decisione | Capacità operativa totale (GW) | Capacità recentemente estesa (GW) | Piani a lungo termine |

| Armenia | Un piano per estendere la durata di vita dell’Unità Armena 2 entro il 2036 | 0,4 | 0,4 | Espansione |

| Belgio | Estensione della durata di vita dei reattori Doel 4 e Tihange 3 per 10 anni (fino al 2035) | 4.1 | 2.2 | Eliminazione graduale |

| Repubblica Ceca | Si prevede che i quattro reattori di Dukovany otterranno estensioni della durata operativa di 20 anni fino al 2045-2047 | 4.2 | 2.0 | Espansione |

| Finlandia | Approvazione per estendere la durata di vita della centrale elettrica a due unità di Loviisa fino alla fine del 2050 | 4.6 | 1.1 | Espansione |

| Francia | Il programma Grand Carenage estenderà la durata di vita di tutti i reattori nucleari oltre i 40 anni | 64.0 | 27.4 | Espansione |

| Ungheria | Approvazione parlamentare dei piani per estendere ulteriormente di 20 anni la durata di vita delle quattro unità della centrale nucleare di Paks | 2.0 | 2.0 | Espansione |

| Giappone | La legge sulle attività elettriche rivista consente oltre 60 anni di funzionamento in alcuni casi escludendo i periodi in cui i reattori sono stati sospesi per motivi di sicurezza | 13.3 | 3.5 | Ricomincia |

| Messico | Progetti per estendere la durata di vita dell’Unità 2 da 775 megawatt (MW) della centrale nucleare di Laguna Verde di 30 anni, fino ad aprile 2055 | 1.6 | 0,8 | Espansione |

| Paesi Bassi | Possibile estensione della vita utile della centrale nucleare di Borssele | 0,5 | 0,5 | Espansione |

| Romania | Ristrutturazione pianificata dell’unità 1 di Cernavoda per estendere la sua durata operativa a 60 anni | 1.4 | 0,7 | Espansione |

| Sudafrica | Concessione della licenza per l’unità 1 di Koeberg per continuare a funzionare per altri 20 anni fino al 2044 (l’unità 2 di Koeberg è ancora in fase di valutazione) | 1.9 | 1.0 | Espansione |

| Spagna | Prorogata per 10 anni fino al 2034 la licenza di esercizio della centrale nucleare di Trillo | 7.4 | 1.1 | Eliminazione graduale |

| Stati Uniti | L’Inflation Reduction Act prevede un credito d’imposta sulla produzione per la flotta esistente | 102.4 | 22.7 | Espansione |

Tabella 1.2 Recenti decisioni politiche e sviluppi dell’energia nucleare in alcuni paesi

| Paese | Recenti decisioni politiche e sviluppi dell’energia nucleare | SMR incluso |

| Paesi con reattori operativi | ||

| Argentina | CAREM (SMR) è attualmente in costruzione con una capacità di 25 MW | ● |