Contents

- 1 תַקצִיר

- 2 דינמיקת אנרגיה גלובלית: התאמות גיאופוליטיות, התאמות שוק ושותפויות אסטרטגיות מאז 2021

- 3 טבלה: קיבולת יבוא הגז הנוכחית והחזויה של סין באמצעות צינורות

- 4 הגדרה מחדש של פרדיגמות אנרגיה: הקשר בין רוסיה לסין

- 5 ההתקדמות האסטרטגית של סין בפיתוח שוק הגז הטבעי

- 6 הרחבה אסטרטגית וניתוח מקיף של כוחו של צינור סיביר

- 7 הרחבת גבולות האנרגיה: משמעות אסטרטגית של פרויקטי גז במזרח הרחוק ומונגוליה

- 8 LNG כציר אסטרטגי: הגדרה מחדש של דינמיקת האנרגיה של רוסיה-סין

- 8.1 הרחבת תשתית ה-LNG של רוסיה: LNG ארקטי ומעבר לכך

- 8.2 הביקוש הגובר ל-LNG בסין: התאמת מדיניות לאסטרטגיה

- 8.3 השלכות כלכליות: חיזוק הסחר הדו-צדדי

- 8.4 השלכות גיאופוליטיות: סדר אנרגיה רב קוטבי

- 8.5 חידושים טכנולוגיים: קידום יעילות וקיימות LNG

- 8.6 שיקולים סביבתיים: איזון בין צמיחה לקיימות

- 8.7 תחזית אסטרטגית: הרחבת אופקים בסחר ב-LNG

- 9 חיזוק היסודות: טיפול באתגרים והרחבת סיכויים בשיתוף הפעולה האנרגיה בין רוסיה לסין

- 10 דינמיקה של LNG רוסי וגז צנרת בשוק אנרגיה גלובלי משתנה

- 11 הסלמת סנקציות: ניתוח מפורט של צעדי ארה”ב המכוונים למגזרי האנרגיה והתעשייה הרוסיים

- 12 סקירה מקיפה של הסנקציות של ארה”ב על מגזר האנרגיה הרוסי (10 בינואר 2025)

- 12.1 מועצת המנהלים ופקידים בכירים של Rosatom

- 12.2 פרויקטים ממוקדים של LNG ונפט רוסיים

- 12.3 סנקציות על מנגנוני התחמקות וגופים תומכים

- 12.4 סיכום מקיף של סנקציות ארה”ב על ספקי שירותי שדה נפט רוסים

- 12.5 חברות בנות ממוקדות וגופים קשורים

- 12.6 טבלה מפורטת: סנקציות ארה”ב על ישויות תעשיית המתכות והכרייה ברוסיה

- 12.7 אכיפה ומסגרת משפטית

- 13 מַסְקָנָה

- 14 debugliesintel.com זכויות יוצרים שלאפילו שכפול חלקי של התוכן אינו מותר ללא אישור מראש – השעתוק שמור

תַקצִיר

מטרת מחקר זה היא להאיר את יחסי הגומלין המורכבים בין גיאופוליטיקה, דינמיקת אנרגיה גלובלית והשינויים האסטרטגיים המתרחשים בשווקי הגז הטבעי, תוך התמקדות ספציפית בהתפתחויות משנת 2021 ואילך. שינויים אלה מדגישים את הפגיעויות והתלות ההדדית של מערכות אנרגיה, המודגשות על ידי הכוחות הכפולים של משברים גלובליים ואסטרטגיות מכוונות מונעות על ידי מדינה. המחקר מתייחס לאופן שבו משבר האנרגיה האירופי, שדורבן על ידי תהפוכות גיאופוליטיות וחוסר איזון בשוק, עיצב מחדש את זרימת האנרגיה העולמית, והשפיע על האסטרטגיות של בעלי עניין מרכזיים כמו רוסיה, סין והאיחוד האירופי. חקירה זו של תפקידה המרכזי של האנרגיה בגיאופוליטיקה העולמית חושפת תובנות מעמיקות לגבי מנגנוני החוסן הכלכלי, התאמת מדיניות האנרגיה והקונפיגורציה מחדש של בריתות בתוך נוף משתנה במהירות.

הניתוח מתחיל בהסלמה הדרמטית במחירי הגז באירופה במהלך שנת 2021, המיוחסת לנסיגתה המחושבת של גזפרום משווקי ספוט והתחדשות מוגבלת של מתקני אחסון. פעולות אלו עלו בקנה אחד עם עלייה עולמית בביקוש ל-LNG שגבר על ההיצע, והחריף את תלותה של אירופה באנרגיה רוסית. תלות זו הודגשה בצורה ברורה על ידי השבר הגיאופוליטי של פלישת רוסיה לאוקראינה ב-2022, שגרר מפל של שיבושים באספקת האנרגיה. יצוא הגז הרוסי לצנרת לאירופה צנח, מנותק על ידי סנקציות, חבלה וסירובם של הקונים האירופים לציית למנגנוני התשלום הנקובים ברובל. צינורות ימאל-אירופה ונורד סטרים, שהיו דומיננטיים בעבר, הושבתו, והותירו את אירופה בחיפוש אחר חלופות.

בתגובה, האיחוד האירופי השיק את יוזמת REPowerEU, תוכנית שאפתנית שמטרתה לנתק את הקשרים עם דלק מאובנים רוסי עד שנת 2027. אירופה נקטה באסטרטגיה רב-גונית הכוללת יבוא מואץ של LNG, גיוון ספקים והשקעות משמעותיות בתשתיות אנרגיה מתחדשת. מדיניות לבלימת הביקוש, בשילוב עם תנאי מזג אוויר נוחים והפחתת התחרות בשוק האסייתי, הפחיתו את האיום המיידי של משבר אנרגיה במהלך החורף של 2022–23. צעדים אלה, על אף שהם יעילים בייצוב ההיצע, הגיעו לעלות פיסקלית גבוהה, שכן ממשלות האיחוד האירופי הקצו יותר מ-540 מיליארד אירו בסבסוד ומאמצי סיוע כדי להגן על הצרכנים מפני עליית מחירי האנרגיה. עם זאת, אסטרטגיית הרכש האגרסיבית הזו תמחרה יבואנים אמידים פחות, וגררה מחסור מקומי באנרגיה במדינות כמו פקיסטן ובנגלדש והגדילה זמנית את צריכת הפחם העולמית.

ההשלכות על רוסיה היו עמוקות. לאחר שסיפקה 40% מצריכת הגז של אירופה, חלקה הצטמצם לפחות מ-10% עד סוף 2022. אובדן אירופה כשוק ראשוני סימן נקודת מפנה קריטית לאסטרטגיית האנרגיה של רוסיה. ההכנסות מיצוא גז, שהוענקו בתחילה על ידי עליית המחירים, עמדו בפני ירידה בטווח הארוך. רוסיה, שנאלצה להסתובב מזרחה, העצימה את המיקוד שלה בסין, תוך שהיא ממנפת את התוכנית המזרחית שלה להרחבת תשתיות כמו צינור כוח סיביר. צינור זה, הפועל מאז 2019, מדגים את השינוי האסטרטגי של רוסיה, עם תוכניות לקיבולת נוספת באמצעות Power of Siberia 2 וקשרים אזוריים אחרים. עם זאת, הכדאיות הכלכלית של מיזמים אלה מוגבלת על ידי הסכמי תמחור נמוכים יותר עם סין, אסטרטגיית הגיוון של סין כדי למנוע הסתמכות יתר על אנרגיה רוסית, והאתגרים הטכנולוגיים של הגדלה של ייצור LNG תחת סנקציות.

סין מופיעה כנקודת מוקד בהיערכות מחדש זו, כאשר הביקוש הגובר שלה לגז טבעי מונע מהתרחבות תעשייתית ומחויבותה לפליטת פחמן שיא עד 2030. ההשקעות האסטרטגיות של סין בתשתיות LNG, כולל מתקני גיזה ואחסון, משלימות את מאמציה להבטחת מגוון מקורות אנרגיה. יצוא ה-LNG של רוסיה לסין גדל, בתמיכת פרויקטי LNG ארקטיים כמו Yamal LNG, הממנפים את נתיבי השילוח הצפוניים כדי לצמצם את זמני ההובלה. עם זאת, האתגרים של שמירה על תמחור תחרותי, ניווט באילוצים לוגיסטיים ארקטיים והתייחסות לדאגות סביבתיות מהווים מכשולים אדירים. הסינרגיה בין ההיצע של רוסיה לביקוש של סין מדגישה שותפות המעצבת מחדש את זרימת האנרגיה העולמית תוך שיקוף חישובים אסטרטגיים הדדיים.

המעבר של אירופה הרחק מהגז הרוסי מדגיש שינוי גיאופוליטי רחב יותר. ההרחבה המהירה של קיבולת ייבוא LNG ביותר מ-40% מאז 2021 משקפת את נחישותה של אירופה להבטיח אספקה חלופית מארצות הברית, קטאר ואוסטרליה. עם זאת, שינוי זה מציג נקודות תורפה חדשות, כאשר אירופה נחשפת לתנודתיות של שווקי ה-LNG העולמיים ולדרישות מתחרות מאסיה. ההשלכות הסביבתיות של ייצור LNG מורחב, כולל פליטות מחזור חיים ופיתוח תשתיות, מסבכות עוד יותר את יעדי מעבר האנרגיה של אירופה.

שני תרחישים גיאופוליטיים ממסגרים את המסלולים הפוטנציאליים של שוקי הגז העולמיים: שווקים מוגבלים (LM) ו- Pivot to Asia (P2A). תרחיש LM צופה סכסוך ממושך באוקראינה וסנקציות מתמשכות, המגבילים את יכולתה של רוסיה להרחיב את קיבולת ה-LNG שלה וניתוק קשרי הסחר האירופים שלה. לעומת זאת, תרחיש P2A מניח פתרון לסכסוך באוקראינה, המאפשר לרוסיה להרחיב את יצוא ה-LNG שלה ואת קיבולת הצינורות שלה לסין. תרחישים אלה מדגישים את ההשפעה הקריטית של הביקוש העולמי לגז, החלטות מדיניות והתקדמות טכנולוגית בעיצוב העתיד של שוקי האנרגיה.

בתוך הדינמיקה הזו, השותפות בין רוסיה לסין מייצגת כיול אסטרטגי מחדש של פרדיגמות אנרגיה גלובליות. על ידי שילוב שרשראות אספקת האנרגיה שלהן, מדינות אלו מאתגרות את השווקים המסורתיים הנשלטים על ידי המערב ומקדמות מסגרת אנרגיה רב קוטבית. פרויקטים כמו צינור הכוח של סיביר מסמלים את שיתוף הפעולה הזה, המשלב חדשנות הנדסית עם אמביציה גיאופוליטית. עם זאת, התלות ההדדית שלהם מביאה למורכבויות, שכן רוסיה מסתכנת בהסתמכות יתרה על קונה בודד, בעוד שסין מאזנת את יבוא האנרגיה שלה עם השקעות באנרגיה מתחדשת כדי להשיג ניטרליות פחמן.

הממדים הסביבתיים של שותפות זו משקפים את המתח הרחב יותר בין ביטחון אנרגיה וקיימות. תפקידה של LNG כחלופה נקייה יותר לפחם מתמתן על ידי פליטות מחזור החיים שלו ותהליכי ייצור עתירי אנרגיה. שתי המדינות בוחנות חידושים כמו לכידת ואחסון פחמן כדי ליישר את אסטרטגיות האנרגיה שלהן עם יעדי הפחמן העולמי.

התהפוכות מאז 2021 מדגישות את שיווי המשקל השברירי של אבטחת האנרגיה, האסטרטגיה הגיאופוליטית ויעדי האקלים. הניתוק של אירופה מהגז הרוסי והציר של רוסיה לאסיה מדגישים את הקשר בין מערכות האנרגיה העולמיות. נרטיב זה של הסתגלות וחוסן מציע שיעורים לניווט במורכבות של מעברי אנרגיה, תוך שימת דגש על הצורך במדיניות חדשנית, שיתוף פעולה בינלאומי מתמשך ואיזון בין ציוויים כלכליים וניהול סביבתי. ככל שנוף האנרגיה העולמי מתפתח, התלות ההדדית בין יצרנים לצרכנים תמשיך לעצב את קווי המתאר של הכוח הכלכלי והגיאופוליטי במאה ה-21.

| קָטֵגוֹרִיָה | פרטים |

|---|---|

| מַטָרָה | מסמך זה בוחן את הקשרים בין גיאופוליטיקה, אבטחת אנרגיה ודינמיקת שוק, תוך התמקדות באירועים המרכזיים משנת 2021 ואילך שעיצבו מחדש את שווקי הגז הטבעי העולמיים. הוא בוחן את משבר האנרגיה של אירופה, את ההשפעות של פלישת רוסיה לאוקראינה על זרימת האנרגיה, והתיאום מחדש של נתיבי הסחר והשותפויות העולמיות. הניתוח מדגיש את הפגיעויות והתלות ההדדית של מערכות אנרגיה, ומספק תובנות לגבי התאמות מדיניות וההשלכות הכלכליות, הסביבתיות והגיאופוליטיות. |

| אירועים מרכזיים: משבר האנרגיה באירופה | – עליית מחירי הגז (2021): מופעלת על ידי הנסיגה האסטרטגית של גזפרום משווקי נקודת ומילוי מוגבל של מתקני אחסון, בשילוב עם עליית ביקוש ל-LNG עולמית העולה על ההיצע. – ירידה בייצוא הגז הרוסי (2022): יצוא גז הגז הרוסי לאירופה ירד ל-20% מהרמות שלפני המלחמה עקב סנקציות, חבלה ואי עמידה בדרישות תשלום הרובל. נתיבי מעבר מרכזיים כמו צינורות נורד סטרים לא פעלו. – יוזמת REPowerEU של האיחוד האירופי (2022): הושקה כדי להשיג עצמאות מדלק מאובנים רוסי עד 2027 באמצעות גיוון LNG, השקעות מתחדשות וצמצום ביקוש. |

| אמצעי הסתגלות אירופיים | – הרחבת קיבולת יבוא LNG: גדלה ב-40% עד אמצע 2024 בהשוואה לרמות 2021, מה שמאפשר לאירופה לקבל גז מספקים מגוונים (ארצות הברית, קטאר, אוסטרליה). – הקלה לצרכן: למעלה מ-540 מיליארד אירו הוקצו לסובסידיות, המפחיתות את ההשפעה הכלכלית של עליית מחירי האנרגיה. – השפעה על מדינות פחות אמידות: רכש ה-LNG האגרסיבי של אירופה תמחר מדינות כמו פקיסטן ובנגלדש, מה שהוביל למחסור מקומי באנרגיה ולעלייה זמנית בשימוש בפחם. |

| השינוי האסטרטגי של רוסיה | – הפחתת תלות: התלות של אירופה בגז רוסי ירדה מ-40% לפחות מ-10% עד סוף 2022. – ציר לאסיה: רוסיה הרחיבה את שותפויות האנרגיה עם סין באמצעות פרויקטים כמו צינור הכוח של סיביר. The Power of Siberia 2 ויוזמות צינור אחרות שואפות לחבר את הרזרבות הסיביריות של רוסיה לשווקים הסיניים. – אתגרים: הסכמי מחירים נמוכים יותר עם סין, אסטרטגיית היבוא המגוונת של סין וסנקציות המגבילות את הגישה לטכנולוגיית LNG מגבילים את יכולתה של רוסיה לקזז אובדן הכנסות באירופה. |

| אסטרטגיית האנרגיה של סין | – צמיחת יבוא LNG: סין הפכה ליבואנית LNG הגדולה בעולם, עם השקעות תשתית משמעותיות בגיזה ואחסון מחדש. – יעדי מעבר אנרגיה: התמקדות בגז טבעי כדלק גשר לשיא פליטת פחמן עד 2030 ולהשגת ניטרליות עד 2060. – שותפות עם רוסיה: חוזי LNG ארוכי טווח מבטיחים אספקה יציבה אך משלימים בהשקעות מתחדשות כדי למנוע הסתמכות יתר על דלקים מאובנים. |

| תרחישים גיאופוליטיים | – שווקים מוגבלים (LM): סכסוך ממושך באוקראינה וסנקציות מתמשכות מונעים התאוששות בשוק הרוסי, מה שמוביל לירידה צפויה של 31-47% בייצוא הגז עד 2040. – Pivot to Asia (P2A): פתרון הסכסוך באוקראינה מאפשר חלקית נורמליזציה של הסחר, הרחבת קיבולת ה-LNG ויצוא הצינורות לסין מתאושש ל-86-96% מרמות 2020 עד אמצע המאה. |

| השלכות סביבתיות | – התפקיד של LNG: LNG משמש כחלופה נקייה יותר לפחם אך מגיע עם פליטות מחזור חיים ותהליכי נזילות עתירי אנרגיה. – חדשנות: מערכות לכידת פחמן ומניעת דליפת מתאן מהוות חלק בלתי נפרד מהפחתת ההשפעות הסביבתיות בייצור LNG ופרויקטים של צינורות. – יעדי סין המתחדשים: השקעות במקורות רוח, שמש ואנרגיה מתחדשת אחרים משקפות את המחויבות של סין לקיימות, גם כשהיא מגדילה את יבוא ה-LNG. |

| התקדמות טכנולוגית ולוגיסטית | – תשתית צינורות: פרויקטים כמו צינור הכוח של סיביר משלבים חומרים מתקדמים ומערכות ניטור אוטומטיות כדי להתמודד עם אקלים קיצוני וסיכונים סייסמיים. – פרויקטי LNG: יוזמות LNG רוסיות ארקטיות ממנפות בנייה מודולרית ומובילי שבירת קרח כדי להתגבר על אתגרים לוגיסטיים. – דיגיטליזציה: שימוש באנליטיקה מונעת בינה מלאכותית ובלוקצ’יין משפר את היעילות התפעולית ושקיפות הסחר בשרשרת אספקת האנרגיה. |

| יישור שוק גלובלי | – סדר אנרגיה רב קוטבי: שיתוף הפעולה של רוסיה וסין מסמל מעבר משווקי אנרגיה הנשלטים על ידי המערב למסגרת מגוונת ורב קוטבית. – נקודות תורפה באירופה: תלות ב-LNG גלובלי חושפת את אירופה לתנודתיות בשוק ולדרישות מתחרות, במיוחד מאסיה. – עצמאות אסטרטגית: גם רוסיה וגם סין מפחיתות את ההסתמכות על הדולר האמריקאי בעסקאות אנרגיה, בוחרות במטבעות מקומיים כדי להגביר את הריבונות הפיננסית. |

| מסקנה והפקת לקחים | – חוסן והסתגלות: תהפוכות האנרגיה העולמיות מדגישות את הצורך במדיניות חדשנית ואסטרטגיות גמישות כדי לנווט שיבושים בשוק. – אבטחת אנרגיה לעומת קיימות: איזון צרכי אנרגיה מיידיים עם יעדי אקלים ארוכי טווח נותר אתגר קריטי. – שיתוף פעולה אסטרטגי: השותפות של רוסיה וסין מדגימה את הפוטנציאל ליישור מחדש של מערכות אנרגיה תוך טיפוח יציבות אזורית ואינטגרציה כלכלית. – צפי עתידי: השקעות באנרגיה מתחדשת, טכנולוגיות מתקדמות ופרקטיקות ברות קיימא יגדירו את מסלולם של שוקי האנרגיה העולמיים בעשורים הקרובים. |

דינמיקת אנרגיה גלובלית: התאמות גיאופוליטיות, התאמות שוק ושותפויות אסטרטגיות מאז 2021

מאז 2021, יחסי הגומלין בין הגיאופוליטיקה והדינמיקה של שוק הגז העולמי סיפקו שיעור בולט בפגיעות ובקישוריות של מערכות אנרגיה. כאשר הכלכלות התאוששו ממגיפת COVID-19, אירופה חוותה עלייה חדה במחירי הגז במהלך המחצית השנייה של 2021. הסלמה זו יוחסה בעיקר לגזפרום, חברת הגז הרוסית שבשליטת המדינה, אשר סירבה אסטרטגית לחדש את מתקני האחסון או האספקה שלה. כמויות נוספות לשוק הספוט. במקביל, הביקוש העולמי לגז טבעי נוזלי (LNG) עלה על ההיצע, והחריף את הבעיה.

הנוף הגיאופוליטי השתנה באופן דרמטי עם פלישתה של רוסיה לאוקראינה בפברואר 2022, מה שגרם לצמצום חסר תקדים בייצוא הגז הרוסי לצנרת לאירופה. האספקה צנחה לכ-20% מהרמות שלפני המלחמה, מונעת מנסיגת גזפרום משוק הספוט האירופי והשעיית החוזים שבידי קונים שאינם מוכנים לציית למנגנון התשלום החדש של רוסיה – המחייב עסקאות ברובלים. במקביל, נתיבי מעבר מרכזיים, כגון צינור ימאל-אירופה וצינורות נורד סטרים 1 ו-2, הפכו למעשה לא פעילים עקב סנקציות וחבלה, בהתאמה.

בתגובה, האיחוד האירופי (האיחוד האירופי) השיק את יוזמת REPowerEU במאי 2022, במטרה להשיג עצמאות מדלקים מאובנים רוסיים עד 2027. אסטרטגיה שאפתנית זו הדגישה הן צעדים קצרי טווח, כגון בלימת ביקוש לגז והבטחת אספקה חלופית, והן ארוכות השקעות לטווח ארוך בתשתיות אנרגיה מתחדשת. אירופה גם האיצה את הפיתוח של קיבולת יבוא LNG, מה שאיפשר פורטפוליו מגוון של ספקים. למרות מחירי הגז הגבוהים בקיץ 2022, שילוב של יישום מדיניות יעיל, תנאי חורף מתונים יותר, ביקוש מופחת משווקי אסיה ומגזר LNG מתפקד היטב, הפחיתו את הסיכון למשבר אנרגיה במהלך החורף 2022–23 .

כדי להגן על הצרכנים מפני עלויות אנרגיה מרקיעות שחקים, ממשלות האיחוד האירופי הקצו יותר מ-540 מיליארד אירו בסבסוד ואמצעי הקלה. עם זאת, תגובה זו כרוכה בעלות משמעותית לכספי הציבור. בינתיים, הרכש האגרסיבי של LNG של אירופה תמחר יבואנים פחות אמידים, כמו פקיסטן ובנגלדש, מה שהוביל למחסור מקומי באנרגיה ולהתעוררות זמנית בשימוש בפחם.

היסטורית, רוסיה סיפקה כ-40% מצריכת הגז באירופה באמצעות צינורות, אך הסתמכות זו ירדה בחדות. עד סוף 2022, האיחוד האירופי הצליח לצמצם את התלות שלו בגז רוסי מתחת ל-10% מסך היבוא. שינוי זה מסמן נקודת פיתול קריטית בנוף האנרגיה העולמי, עם השלכות עמוקות על האסטרטגיה הכלכלית והגיאופוליטית של רוסיה.

הכנסותיה של רוסיה מיצוא גז, שהונעו בתחילה מהמחירים הגבוהים, פחתו באופן משמעותי. בשנת 2021, אירופה היוותה כמעט שני שלישים מיצוא הגז הרוסי מהצינורות, והניבה הכנסה ניכרת לקרמלין. עם זאת, עם סנקציות ומאמצי גיוון בשווקים, היקפי היצוא הרוסי לאירופה הצטמצמו, מה שאילץ את גזפרום להסתובב לעבר אסיה. האסטרטגיה של הקרמלין תלויה בהרחבת תשתית הצינורות לסין והגדלת ייצור ה-LNG, אם כי תחת אילוצים כלכליים וטכנולוגיים מאתגרים.

תוכנית המזרח של רוסיה, שיזמה ב-2007, הניחה את הבסיס לציר אסטרטגי לאסיה. בניית צינור Power of Siberia 1 (PoS 1), שהחל לייצא גז לסין ב-2019, מדגימה את המאמץ הזה. PoS 1 צפוי להגיע למלוא הקיבולת שלו של 38 מיליארד מטר מעוקב (bcm) בשנה עד 2025. תוכניות לצינור שני, Power of Siberia 2 (PoS 2), שואפות לספק 50 bcm נוספים מדי שנה מחצי האי ימאל לסין , אם כי המשא ומתן עדיין נמשך. בנוסף, הרחבת צנרת קטנה יותר של 10 bcm מסחלין לסין מתוכננת להסתיים עד 2027.

למרות היוזמות הללו, הרווחיות של יצוא הגז הרוסי לסין נותרת מוטלת בספק. מחירי הגז הנמכרים לסין בדרך כלל נמוכים מאלה שהובטחו בעבר בשווקים האירופיים, ומשקפים את עמדת המיקוח המחוזקת של סין. יתר על כן, אסטרטגיית האנרגיה של סין נותנת עדיפות לגיוון כדי למנוע הסתמכות יתר על כל ספק בודד, כולל רוסיה. כתוצאה מכך, בעוד שהציר של רוסיה לאסיה מציע זרם הכנסות חלופי, לא סביר שהיא תפצה במלואה על אובדן השווקים באירופה.

ההסתמכות הגוברת של אירופה על יבוא LNG מציגה הזדמנויות ופגיעות כאחד. עד אמצע 2024, קיבולת יבוא ה-LNG של אירופה גדלה ביותר מ-40% בהשוואה לרמות של 2021, מה שאפשר לאזור להשיג גז ממגוון ספקים, כולל ארה”ב, קטאר ואוסטרליה. עם זאת, תלות זו חושפת את אירופה לתנודתיות המובנית של שוק ה-LNG העולמי, שבו תנודות המחירים מושפעות מביקושים מתחרים מאזורים אחרים, כמו אסיה.

ביקוש מוגבר ל-LNG גם העלה חששות לגבי ההשפעה הסביבתית של תשתיות ייצור ותחבורה מורחבות. בעוד LNG מציע חלופה נקייה יותר לפחם, פליטות מחזור החיים שלו ותהליך ההנזלה עתיר האנרגיה שלו מחייבים שיקול זהיר בהקשר הרחב יותר של מעבר האנרגיה.

שני תרחישים גיאופוליטיים סבירים – שווקים מוגבלים (LM) ו- Pivot to Asia (P2A) – מציעים תובנות לגבי העתיד של שוקי הגז העולמיים. לפי תרחיש LM, סכסוך ממושך באוקראינה וסנקציות מתמשכות מנתקים למעשה את סחר הגז של רוסיה עם אירופה. תרחיש זה מניח הרחבה מוגבלת של קיבולת ה-LNG הרוסית עקב אמברגו טכנולוגי ומגבלות מימון. לעומת זאת, תרחיש P2A צופה פתרון לסכסוך באוקראינה ונורמליזציה חלקית של יחסי הסחר, מה שיאפשר לרוסיה להרחיב את יצוא ה-LNG שלה ולהכפיל את קיבולת הצינורות שלה לסין עד 2040.

מסלול הביקוש העולמי לגז ישפיע באופן משמעותי על תרחישים אלו. על פי התרומות הנוכחיות הנקבעות לאומיות (NDCs), צריכת הגז העולמית צפויה לעלות בצורה מתונה עד שנת 2050, מונעת על ידי ביקוש תעשייתי ותפקיד מעבר במערכות חשמל לשחרור פחמן. עם זאת, תרחיש מחמיר יותר של מתחת ל-2 מעלות (B2D) – בהתאם ליעדי האקלים של הסכם פריז – יביא לירידה תלולה בביקוש לגז לאחר 2030.

סיכויי הייצוא של רוסיה בתרחישים אלה משתנים במידה ניכרת. בתרחיש LM, ללא קיבולת צינורות נוספת לסין, יצוא הגז של רוסיה צפוי לרדת ב-31–47% עד 2040 בהשוואה לרמות 2020. לעומת זאת, תרחיש P2A מציע תחזית טובה יותר באופן יחסי, כאשר הייצוא מתאושש ל-86%-96% מרמות 2020 עד אמצע המאה, מותנה בתנאי שוק נוחים והתאמת מדיניות.

התהפוכות בשווקי הגז העולמיים מאז 2021 מדגישות את יחסי הגומלין המורכבים בין אבטחת אנרגיה, גיאופוליטיקה ומעבר האנרגיה. מבחינת אירופה, הפחתת התלות בגז הרוסי חייבה צעדי מדיניות נועזים והשקעות משמעותיות בתשתית LNG. עבור רוסיה, אובדן שוק הייצוא הגדול ביותר שלה מדגיש את הצורך בהיערכות אסטרטגית מחדש, אם כי עם אפשרויות מוגבלות וסיכונים משמעותיים.

ככל שנוף האנרגיה העולמי מתפתח, התלות ההדדית בין יצרנים לצרכנים תמשיך לעצב את הדינמיקה של השוק. איזון בין ביטחון אנרגיה לבין יעדי אקלים נותר אתגר אדיר, הדורש פתרונות חדשניים ושיתוף פעולה בינלאומי מתמשך. לקחי השנים האחרונות משמשים תזכורת בולטת לפגיעות הגלומות במערכות האנרגיה העולמיות ולצורך הדחוף בחוסן ובכושר הסתגלות אל מול אי הוודאות.

טבלה: קיבולת יבוא הגז הנוכחית והחזויה של סין באמצעות צינורות

| ייצוא מדינה/אזור | צינורות חוצי גבולות | שנת התחלה | קיבולת (bcm/שנה) | סטָטוּס |

|---|---|---|---|---|

| מיאנמר | צינור סין-מיאנמר | 2013 | 12 | תפעולית, אם כי מכירות הגז השנתיות בפועל נותרו מוגבלות לכ-3-4 bcm בשל מגבלות תשתיות ומגבלות שוק. צינור זה משפר את הקישוריות האזורית ואת אבטחת האנרגיה עבור סין, אך פועל מתחת לקיבולת המלאה שלו. |

| מרכז אסיה | צינור מרכז אסיה-סין א | 2009 | 15 | צינור זה, הפועל במלואו מאז חנוכתו, ממלא תפקיד מכריע באסטרטגיית הגיוון של סין ליבוא גז טבעי, המחבר את טורקמניסטן ומשאבים אחרים במרכז אסיה לשווקים הסיניים. |

| צינור מרכז אסיה-סין B | 2010 | 15 | תפעולי, המשקף את הקיבולת והחשיבות של צינור A, מחזק עוד יותר את מעמדה של מרכז אסיה כספק מרכזי של גז טבעי לסין. | |

| צינור מרכז אסיה-סין C | 2014 | 25 | צינור זה הגדיל באופן משמעותי את הקיבולת המצטברת של רשת מרכז אסיה-סין, מתן דחיפה חיונית לאספקת הגז של סין וחזק את הסתמכותה על טורקמניסטן לאבטחת אנרגיה. | |

| צינור מרכז אסיה-סין D | 2026 | 30 | כרגע בבנייה, צינור זה צפוי לשפר עוד יותר את הקישוריות בין מרכז אסיה לסין. עם השלמתו, הוא ישמש כצינור קריטי למתן מענה לצרכי האנרגיה המתרחבים של סין. | |

| רוּסִיָה | כוחה של סיביר (PoS) 1 | 2019 | 38 | מבצעית מלאה ומשמשת כפרויקט הדגל של שותפות האנרגיה רוסיה-סין. צינור זה מעביר גז טבעי משדות סיביר לצפון סין, מה שממחיש את העמקת המערך האסטרטגי בין שתי המדינות. |

| צינור המזרח הרחוק | 2027 | 10 | בהקמה, צינור זה שואף לספק אספקת גז נוספת מהמזרח הרחוק הרוסי לסין, המשקף מאמצים הדדיים לשיפור הביטחון האנרגטי והתלות הכלכלית באזור. | |

| כוחה של סיביר (PoS) 2 | 2030 | 50 | צינור שאפתני זה מתוכנן לפיתוח נועד להעביר גז טבעי מחצי האי ימאל לסין. הוא מדגיש את הציר האסטרטגי של רוסיה כלפי אסיה כשוק ייצוא האנרגיה העיקרי שלה. |

הגדרה מחדש של פרדיגמות אנרגיה: הקשר בין רוסיה לסין

בעוד שוקי האנרגיה העולמיים מתמודדים עם מתחים גיאופוליטיים מתפתחים וציוויים סביבתיים, שותפות האנרגיה של רוסיה-סין מדגימה התאמה מחדש של שינוי. שיתוף הפעולה האסטרטגי הזה חורג מהסכמי סחר מסורתיים, המסמל שינוי מחושב במבני הכוח העולמיים. על ידי יישור האינטרסים שלהם בגז טבעי, נפט גולמי והתקדמות טכנולוגית, שתי המדינות הללו מניחות את הבסיס לברית כלכלית וגאופוליטית עמידה.

בשנת 2024, יצוא הגז הרוסי הנוזלי (LNG) לסין הגיע לנפח מצטבר של 8.3 מיליון טון, המשקף עלייה של 3.3% משנה לשנה. למרות עלייה זו בנפח, הערך המצרפי של יצוא זה רשם ירידה של 3.5%, בהיקף של 4.99 מיליארד דולר. פרדוקס זה מדגיש את הדינמיקה המורכבת של מנגנוני התמחור, המאופיינת ביישום האסטרטגי של רוסיה של הנחות כדי לשמור על תחרותיות בשוק. בנוסף, תנודות בביקוש ל-LNG העולמי, המושפעות מגורמים מאקרו-כלכליים כמו האטת הפעילות התעשייתית באירופה ושינוי מדיניות האנרגיה בדרום מזרח אסיה, יצרו סביבת שוק מורכבת.

תפקידה של רוסיה כספקית ה-LNG השלישית בגודלה בסין משלים את הדומיננטיות שלה בייצוא נפט גולמי. בעשרת החודשים הראשונים של 2024, סין ייבאה בממוצע 2.17 מיליון חביות ליום (b/d) של נפט גולמי רוסי, המהווה עלייה של 2.2% מהשנה הקודמת. נתונים אלה מציבים את רוסיה לא רק כאבן יסוד בתיק האנרגיה של סין, אלא גם כשחקן מרכזי בפיתוח התעשייתי והעירוני שלה. היתרונות הלוגיסטיים של אספקה בצינור ובים מבטיחים שרשרת אספקה יציבה וניתנת להתאמה, ומפחיתה סיכונים הקשורים לשיבושים גיאופוליטיים.

מערכת יחסים דו-צדדית זו מבוססת על אג’נדה תשתיתית שאפתנית, כאשר צינור הכוח של סיביר משמש כפרויקט הדגל שלה. אספקת גז טבעי מאזורי יאקוטיה ואירקוצק ברוסיה לסין, הצינור מדגיש מחויבות משותפת לאבטחת אנרגיה. החל משנת 2024, בניית ההרחבות שלה נשארת בלוח הזמנים, כאשר השלב השני צפוי להגדיל את הקיבולת שלה מעבר ל-50 מיליארד מ”ק מדי שנה עד 2030. הרחבות תשתיות כאלה מדגימות כיצד פרויקטי אנרגיה הופכים יותר ויותר למכשירים להשפעה גיאופוליטית, ומטפחים אינטגרציה אזורית תוך אתגר שרשראות אספקה גלובליות קיימות.

עם זאת, ההסתמכות על שותפות זו מציגה מורכבויות. הציר האסטרטגי של רוסיה לכיוון אסיה, אף שהוא הכרחי כדי לקזז את השווקים האירופיים היורדים, חושף את כלכלתה להסתמכות יתרה פוטנציאלית על קונה בודד. עבור סין, השותפות מתיישרת עם אסטרטגיית האנרגיה הכוללת של גיוון מקורות תוך הבטחת עלות-יעילות. אף על פי כן, ההשקעות המתמשכות של סין באנרגיה מתחדשת, כולל תוכניות הרחבת קיבולת הרוח והשמש המואצות שלה, מעידות על גישה זהירה לתלות יתר ביבוא דלק מאובנים.

הממדים הסביבתיים של שיתוף הפעולה הזה מסבכים עוד יותר את מסלולו. המחויבות של סין להשגת ניטרליות פחמן עד 2060 מפעילה לחץ משמעותי על אסטרטגיות ייבוא האנרגיה שלה. במקביל, המאמצים של רוסיה למצב את עצמה כספקית אנרגיה אמינה חייבים להתיישב עם הביקורת הגלובלית הגוברת על פליטת פחמן. בניית מתקני לכידה ואחסון פחמן (CCS), לצד פיתוח טכנולוגיות LNG נקיות יותר, מייצגת תחום של חדשנות פוטנציאלית שיכולה להגדיר מחדש את הפרמטרים של סחר האנרגיה שלהם.

ברמה רחבה יותר, שותפות זו מדגימה מאזן כוחות משתנים בממשל האנרגיה העולמי. עקיפת השווקים המסורתיים שנשלטים על ידי המערב, רוסיה וסין מקדמות מסגרת אנרגיה רב-קוטבית המעניקה עדיפות לתלות הדדית אזורית. אסטרטגיה זו באה לידי ביטוי במיזמים השיתופיים שלהם מעבר לסחר דו-צדדי, כולל השקעות משותפות בפרויקטים של תשתית אנרגיה ברחבי מרכז אסיה והארקטי.

באופן קריטי, ההשלכות האסטרטגיות של שותפות זו חורגות מתחום האנרגיה המיידי. השילוב של שרשראות אספקת אנרגיה מטפח תלות הדדית כלכלית עמוקה יותר שיכולה לעצב את מסלולי מדיניות החוץ שלהן. כאשר שתי המדינות מבקשות לגבש את עמדותיהן על הבמה העולמית, שיתוף הפעולה האנרגטי שלהן משמש אבן יסוד לאסטרטגיה גיאופוליטית רחבה יותר שמטרתה להגדיר מחדש את דינמיקת הכוח במאה ה-21.

הצלחתה של ברית זו תהיה תלויה בסופו של דבר בהסתגלותה ללחצים חיצוניים, לרבות תנודתיות בשוק, התקדמות טכנולוגית וציוויים סביבתיים. ככל ששווקי האנרגיה מתפתחים, השותפות בין רוסיה לסין עומדת כעדות לכיוולים האסטרטגיים המחודשים הדרושים כדי לנווט בנוף עולמי יותר ויותר מורכב.

ההתקדמות האסטרטגית של סין בפיתוח שוק הגז הטבעי

ההתקדמות האחרונה של סין בשוק הגז הטבעי, כפי שמתואר בדוח פיתוח הגז הטבעי לשנים 2023-2024, מסמלות שינוי מרכזי באסטרטגיית האנרגיה של המדינה. התפתחויות אלו מדגישות את המחויבות הבלתי מעורערת של סין לחיזוק הייצור והצריכה המקומית, שילוב טכנולוגיות מתקדמות ויישום רפורמות מערכתיות כדי לייעל את יעילות השוק והתחרותיות. ניתוח מקיף של נתונים עדכניים והתקדמות טכנולוגית חושף השלכות עמוקות לא רק על נוף האנרגיה של סין אלא גם על שווקי האנרגיה העולמיים.

| קָטֵגוֹרִיָה | פרטים |

|---|---|

| צריכת גז טבעי (2023) | – סך הצריכה הגיעה ל -394.5 bcm , עלייה של 7.6% משנה לשנה. – התעשייה תרמה לגידול בביקוש מצטבר של 12.3 bcm , ונותרה הצרכן הסקטורי הגדול ביותר. – הגז בעיר ראה את הצמיחה המהירה ביותר, מונע על ידי אימוץ משאיות כבדות מונעות על ידי LNG, שעלה ב -307% , עם 152,000 יחידות שנמכרו . – במחצית הראשונה של 2024, מכירות משאיות LNG עלו ב -104% משנה לשנה , מה שהגביר עוד יותר את צריכת הגז הטבעי. |

| ייצור מקומי (2023) | – התפוקה המקומית הגיעה ל -232.4 bcm , עלייה של 5.6% לעומת 2022. – מקורות לא קונבנציונליים (גז פצלי פצלים, מתאן פחמי וגז צמוד) היוו 43% מהייצור, שווה ערך ל -97 bcm . – מונע על ידי עלייה של 43% בייצור במשך חמש שנים כחלק ממסעות חיפוש וייצור אגרסיביים של שלושת ה-NOC הגדולות של סין. – מאמצים אלה עולים בקנה אחד עם ההנחיות להפחתת ההסתמכות על פחמימנים מיובאים. |

| יבוא LNG | – LNG היווה 59% מסך יבוא הגז בשנת 2023. – היבוא עלה ב -12.3% , מה שהופך את סין ליבואנית ה-LNG הגדולה בעולם , ועולה על יפן. – ספקים מרכזיים: אוסטרליה, קטאר, רוסיה וטורקמניסטן , המספקים כמעט 75% מסך היבוא. – הרחבת יכולת הגיזה החוזרת וחוזים ארוכי טווח חדשים תומכים בצמיחה מתמשכת ביבוא. – יבוא ה-LNG במחצית הראשונה של 2024 גדל ביותר מ -14% משנה לשנה . |

| התקדמות טכנולוגית | – פיתוח מערכות אנרגיה גיאותרמית להפקת חשמל בבארות נפט וגז עמוקות. – יישום של ייצור חשמל מבוסס הבדלי לחץ , השגת פליטות אפס נטו . – פריסת מערכת Hai-Jing להדמיה סיסמית תלת מימדית במים עמוקים במיוחד (מעל 3,000 מטר ). – הצגת אסדות קידוח אוטומטיות באגן טארים המסוגלות לעומקים מעבר ל -12,000 מטר , מה שמגביר את החקר בסביבות מאתגרות. |

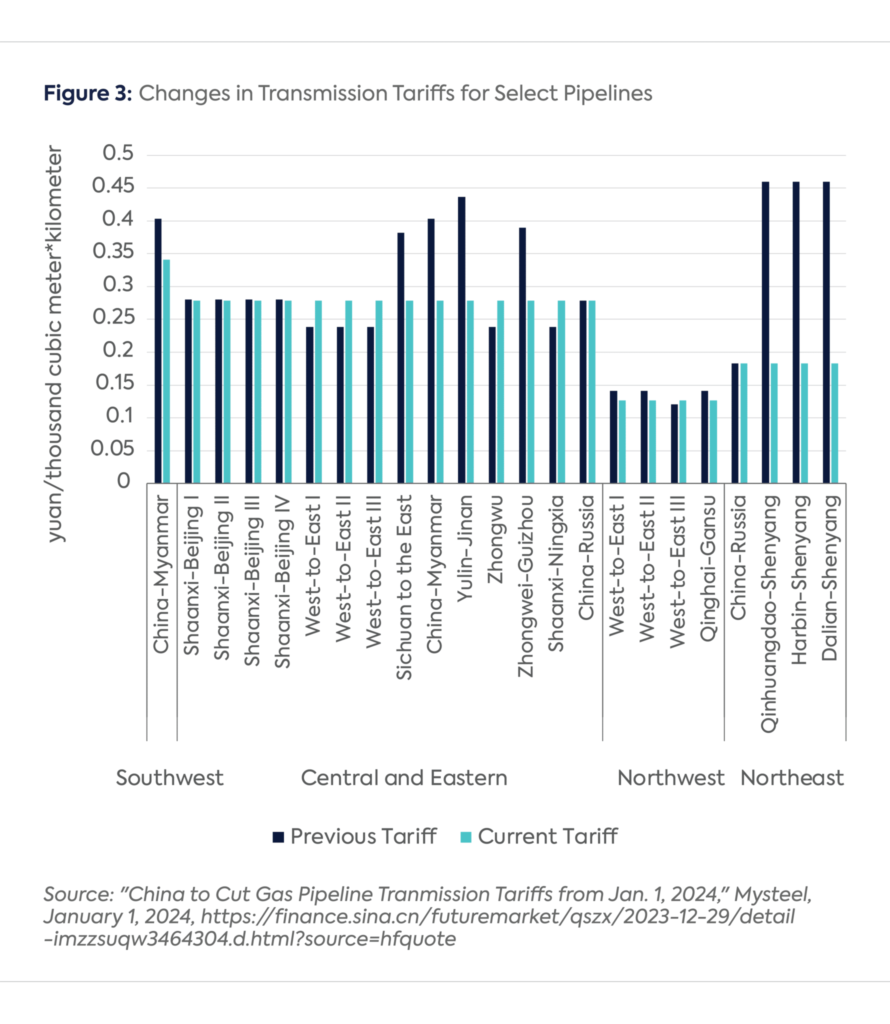

| הרפורמה בתעריף הולכה בצינור (2024) | – החליף 20 תעריפים במערכת מאוחדת על פני ארבעה אזורים : צפון מערב, צפון מזרח, דרום מערב ומרכז/מזרח. – אזור צפון-מערב כולל את התעריפים הנמוכים ביותר, לטובת יבוא גז ממרכז אסיה. – התעריפים באזור הדרום-מערבי (הנשלט על ידי צינור סין-מיאנמר) ירדו ב -15% . – אזורי מרכז ומזרח (מרכזי צריכה ראשוניים) חוו העלאות תעריפים כדי לאזן את הדינמיקה של היצע-ביקוש. – נועד לעודד תחרות בין יצרנים במעלה הזרם ולהפחית את עלויות משתמש הקצה. |

| תנאי שוק ותחזיות (2024) | – הצריכה המקומית צפויה לגדול ל- 420-425 bcm , עלייה של 6.5-7.7% לעומת 2023. – הייצור המקומי צפוי להגיע ל -246 bcm , כשהיבוא יגדל ל- 174-179 bcm . – תנאים נוחים כוללים שווקים גלובליים עם אספקה טובה ומגמות מחירים יורדות. – האתגרים כוללים סיכונים גיאופוליטיים, אירועי מזג אוויר קיצוניים ואי ודאויות כלכליות. |

| השלכות גלובליות | – התקדמות הגז הטבעי של סין משפיעה על דינמיקת האנרגיה העולמית . – חידושים באסטרטגיות ייצור ורפורמות מדגישים את המעבר לכיוון ביטחון אנרגטי ותלות מופחתת ביבוא . – למעמדה של סין כיבואנית הגדולה בעולם יש השלכות משמעותיות על שרשרות האספקה העולמיות ומנגנוני התמחור. – שינויים אסטרטגיים וחידושים מספקים תובנות לגבי מדיניות אנרגיה מתפתחת ברחבי העולם. |

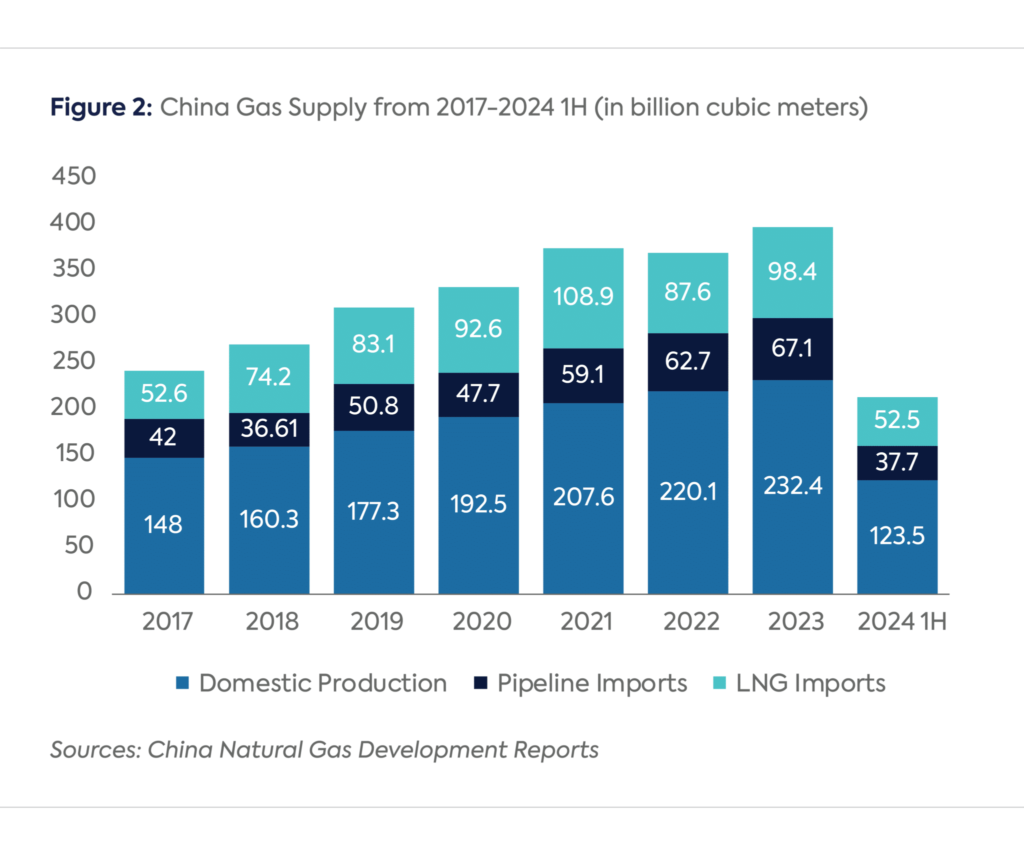

בשנת 2023, צריכת הגז הטבעי של סין הגיעה ל-394.5 מיליארד מטרים מעוקבים חסרי תקדים (bcm), המייצגים צמיחה חזקה של 7.6% משנה לשנה. מגזרי התעשייה והגז העירוניים הובילו את ההתרחבות הזו, ותרם לגידול בביקוש מצטבר של 28.2 bcm. הצריכה התעשייתית לבדה זינקה ב-12.3 bcm, מה שמדגיש את התפקיד האינטגרלי של המגזר במתן מענה לדרישות האנרגיה הגוברת של המדינה. צריכת הגז העירונית, הכוללת שימושי מגורים ותחבורה, הציגה את שיעור הצמיחה הגבוה ביותר, המונע על ידי אימוץ משאיות כבדות מונעות על ידי LNG. בשנת 2023, המכירות של רכבים כאלה זינקו ב-307% והגיעו ל-152,000 יחידות מרשימות. המומנטום הזה נמשך במחצית הראשונה של 2024, כאשר מכירות המשאיות המונעות ב-LNG התרחבו ב-104% נוספים משנה לשנה, מה שהוביל עוד יותר את הביקוש לגז טבעי.

טבלה: תעשייה וגז עירוני הניעו את צריכת הגז הטבעי של סין בשנת 2023

| מִגזָר | צריכה (bcm) | עלייה מצטברת (2023 לעומת 2022, bcm) | נתח של צריכת הגז הטבעי הכוללת של סין (%) | שיעור צמיחה (2023 לעומת 2022, %) | תובנות מפורטות |

|---|---|---|---|---|---|

| דלק תעשייתי | 165.7 | 12.3 | 42% | 8% | השימוש התעשייתי נותר הצרכן המגזרי הגדול ביותר של גז טבעי, מונע על ידי ביקוש הגובר בין הייצור והתעשיות הכבדות. הצמיחה של מגזר זה משקפת את ההתמקדות של סין בהחלפת פחם בגז טבעי נקי יותר כדי להפחית את הפליטות. |

| עיר גז | 130.2 | 11.8 | 33% | 10% | תחום הגז העירוני, הכולל חימום למגורים, בישול ותחבורה, היה המגזר הגדל במהירות הגבוהה ביותר. אימוץ מהיר של כלי רכב מונעי LNG, במיוחד משאיות כבדות, הקפיץ משמעותית את הביקוש של מגזר זה בשנת 2023. |

| ייצור חשמל | 67.1 | 4.4 | 17% | 7% | ייצור החשמל היה עד לצמיחה מתונה כאשר הגז הטבעי השלים יותר ויותר מקורות אנרגיה מתחדשים בתמהיל האנרגיה של סין. שינוי זה מתיישב עם היעדים הלאומיים לייצוב הרשת תוך הפסקת הפחם בהדרגה לטובת חלופות נקיות יותר. |

| ייצור דשנים | 31.6 | 0.0 | 8% | 0% | הצריכה בענף הדשנים נותרה יציבה, המשקפת תנודות מינימליות בתהליכי הייצור. מגזר זה ממשיך להסתמך על גז טבעי כחומר הזנה קריטי לייצור אמוניה ואוריאה. |

| סַך הַכֹּל | 394.5 | 28.2 | 100% | 7.6% | הצריכה הכוללת בשנת 2023 מדגישה את התלות ההולכת וגוברת של סין בגז טבעי כאבן יסוד באסטרטגיית מעבר האנרגיה שלה. הצמיחה המצטברת משקפת הן רפורמות מקומיות והן הגדלת יבוא LNG כדי לענות על הביקוש. |

בחזית הייצור, סין השיגה אבני דרך יוצאות דופן בשנת 2023, כאשר התפוקה המקומית טיפסה ל-232.4 bcm, המשקפת עלייה של 5.6% לעומת השנה הקודמת. יש לציין כי מקורות לא קונבנציונליים, כולל גז פצלי, מתאן פחמי וגז אטום, היוו 43% מסך הייצור – שווה ערך ל-97 bcm. הגיוון הזה מתיישב עם הנחיות ההנהגה הסינית להפחית את ההסתמכות על פחמימנים מיובאים. מאז 2019, שלוש חברות הנפט הממשלתיות של סין (NOCs) יישמו יוזמות שאפתניות של חיפוש והפקה (E&P), הנתמכות בהשקעות הון משמעותיות. במשך חמש שנים, מאמצים אלו הניבו עלייה של 43% בייצור הגז המקומי, והגיע לשיא ברמות תפוקה שוברות שיאים ב-2023.

יבוא ה-LNG של סין המשיך לשלוט בתיק יבוא הגז הטבעי שלה בשנת 2023, והיווה 59% מסך היבוא. יבוא ה-LNG התאושש עם עלייה חזקה של 12.3%, מה שחזק את מעמדה של סין כיבואנית ה-LNG הגדולה בעולם, על פני יפן. עם זאת, נפחי יבוא LNG נותרו מתחת לשיא 2021 של 108.9 bcm. ספקים מרכזיים – אוסטרליה, קטאר, רוסיה וטורקמניסטן – סיפקו כמעט 75% מסך יבוא הגז הטבעי של סין. הרחבת תשתית הגיזה החוזרת והחוזים ארוכי הטווח מרמזת על צמיחה מתמשכת ביבוא LNG, כאשר הנפחים במחצית הראשונה של 2024 כבר עלו ביותר מ-14% משנה לשנה. מגמות אלו מדגישות את התפקיד המרכזי של LNG באסטרטגיית גיוון האנרגיה של סין.

חדשנות טכנולוגית מהווה את אבן הפינה של אסטרטגיית הגז הטבעי של סין. פריצות הדרך האחרונות חוללו מהפכה בשיטות הייצור והצריכה. ההתקדמות הבולטת כוללת שימוש באנרגיה גיאותרמית לייצור חשמל בו-זמנית במהלך הפקת נפט וגז עמוקה, וייצור חשמל מבוסס הפרדת לחץ, המציע פתרון אפס פליטות נטו. בתחום החקר, מערכת “Hai-Jing” שפותחה באופן עצמאי אפשרה הדמיה סיסמית תלת מימדית ברזולוציה גבוהה במסגרות מים עמוקים במיוחד העולה על 3,000 מטר, במיוחד בים סין הדרומי. בנוסף, אסדות אוטומטיות המסוגלות לקדוח לעומקים שעולים על 12,000 מטר נפרסו באגן טארים, אזור קריטי לייצור גז מקומי. חידושים טכנולוגיים אלה מדגישים את המחויבות של סין להסתמכות עצמית ואת ההתמקדות האסטרטגית שלה בקידום יכולות הפקת אנרגיה.

רפורמות בתעריפי הולכה בצנרת, החלות ב-1 בינואר 2024, מייצגות הישג משמעותי ביוזמות ארגון מחדש של השוק בסין. על ידי איחוד 20 תעריפים אזוריים למערכת אזורית מאוחדת – המקיפה את אזורי צפון מערב, צפון מזרח, דרום מערב ומרכז ומזרח – הרפורמה שואפת לשפר את שרשראות האספקה, להפחית עלויות ולעורר צריכה. האזור הצפון-מערבי, המשמש כנקודת כניסה אסטרטגית לגז מרכז אסיה, נהנה כעת מהתעריפים הנמוכים ביותר. לעומת זאת, האזור הדרום-מערבי, שנשלט על ידי צינור סין-מיאנמר, היה עד להפחתת מכסים של 15%. עם זאת, התעריפים באזורי המרכז והמזרח, ביתם של מוקדי הצריכה הגדולים ביותר במדינה, עלו כדי לאזן את הפערים האזוריים. רפורמות אלו צפויות לטפח תחרות גדולה יותר בין יצרנים במעלה הזרם, לתמרץ הפחתת עלויות ולייעל את רשת הפצת הגז הטבעי של המדינה.

במבט קדימה, שוק הגז הטבעי העולמי בשנת 2024 נראה חיובי לשאיפות האנרגיה של סין. תחזיות מצביעות על כך שהצריכה המקומית תעלה ל-420-425 bcm, מה שמסמן עלייה של 6.5-7.7% לעומת רמות 2023. הייצור המקומי צפוי לגדול ל-246 bcm, בעוד שהיבוא צפוי לטפס ל-174-179 bcm. למרות המגמות החיוביות הללו, אתגרים פוטנציאליים – כולל מתחים גיאופוליטיים, אירועי מזג אוויר קיצוניים ותנאים כלכליים תנודתיים – עלולים להשפיע על הדינמיקה של השוק. אף על פי כן, התכנון האסטרטגי וההתקדמות הטכנולוגית של סין מציבים אותה כדי לנווט את אי הוודאות הללו ביעילות.

ההתקדמות המתקדמת של סין בייצור, צריכת גז טבעי ורפורמות בשוק אינן רק הישגים לאומיים, אלא טומנת בחובה השלכות עמוקות על דינמיקת האנרגיה העולמית. כיבואנית הגז הטבעי המובילה, ההחלטות והחידושים האסטרטגיים של סין מספקים תובנות חשובות לאין ערוך לגבי הקשר המתפתח של אבטחת אנרגיה, שמירה על איכות הסביבה וצמיחה כלכלית. על ידי מינוף היכולות המקומיות וטיפוח שותפויות בינלאומיות, סין ממשיכה לעצב את העתיד של נוף האנרגיה העולמי בנחישות וחזון שאין שני להם.

הרחבה אסטרטגית וניתוח מקיף של כוחו של צינור סיביר

הרחבת הצינור “כוח סיביר” היא הישג מכונן בנוף המתפתח של שיתוף פעולה באנרגיה אירו-אסייתית. הצינור, הפועל מאז 2019, משתרע על פני 3,000 קילומטרים, ומחבר את מאגרי הגז הטבעי העצומים של סיביר עם שוק האנרגיה הצומח במהירות של סין. הקיבולת החזויה של 38 מיליארד מטרים מעוקבים (bcm) בשנה עד 2025 מייצגת צעד מונומנטלי לקראת התמודדות עם דרישות אנרגיה אזוריות, טיפוח תלות הדדית כלכלית והגדרה מחדש של יישורים גיאופוליטיים.

תשתיות ואבני דרך מרכזיות

- אורך ומסלול כולל: הצינור משתרע על פני יותר מ-3,000 קילומטרים, חוצה את השטחים הקשים של סיביר, משדה הגז Chayandinskoye ביאקוטיה ועד למחוזות הצפון-מזרחיים של סין. הוא משתלב עם רשת האנרגיה המקומית של סין, ומבטיח הפצה חלקה בין מרכזי תעשייה ועירוני מפתח.

- יעדי קיבולת: תוכנן להובלת עד 38 bcm של גז טבעי בשנה, הקיבולת המלאה של הצינור שווה לכ-14% מצריכת הגז הנוכחית של סין. אבן דרך זו תגביר את גיוון האנרגיה של סין וייצב את הכנסות היצוא של רוסיה.

- ציר זמן פיתוח: תכנון הצינור, שנבנה במספר שלבים, משלב פתרונות הנדסיים מתקדמים להתמודדות עם אתגרים אקלימיים וגיאולוגיים קיצוניים, כולל טמפרטורות נמוכות עד -70 מעלות צלזיוס וסיכונים סייסמיים.

חשיבות אסטרטגית עבור רוסיה

- גיוון כלכלי וצמיחה בהכנסות:

- הצינור מפחית את התלות של רוסיה בשווקים האירופיים הפכפכים, ומפנה חלק ניכר מיצוא הגז שלה לשוק האנרגיה המתפתח של אסיה.

- עד שנת 2025, ההכנסות השנתיות מהצינור צפויות לעלות על 10 מיליארד דולר, מה שיתרום משמעותית לחוסן הכלכלי ולצמיחה של מגזר האנרגיה של רוסיה.

- מינוף גיאופוליטי:

- חיזוק הקשרים עם סין ממצב את רוסיה כשחקנית מפתח בנוף האנרגיה של אסיה, ומאזן את ההשפעה המערבית על שווקי האנרגיה העולמיים.

- נתיבי יצוא מגוונים מפחיתים סיכונים הקשורים למתחים גיאופוליטיים ולסנקציות המכוונות לסחר אירופי.

- פיתוח אזורי:

- הקמה ותפעול של הצינור עוררו את הצמיחה הכלכלית בסיביר, יצרו למעלה מ-15,000 מקומות עבודה וטיפחו את הפיתוח של תעשיות נלוות כמו ייצור פלדה ולוגיסטיקה.

- השקעות בתשתיות הקשורות לפרויקט שיפרו את רשתות התחבורה והתקשורת באזורים מרוחקים.

יתרונות אסטרטגיים לסין

- אבטחת אנרגיה:

- הובלת גז יבשתית ישירה מבטיחה אספקה רציפה, ומפחיתה נקודות תורפה הקשורות לנתיבים ימיים, כולל נקודות חנק גיאופוליטיות כמו מיצר מלאקה.

- שילוב הגז הרוסי ברשת האנרגיה של סין מגוון את מקורות האספקה ומייצב את עלויות היבוא.

- התרחבות כלכלית וצמיחה תעשייתית:

- אספקת האנרגיה האמינה תומכת במגזרים התעשייתיים של סין, כולל ייצור, אלקטרוניקה ולוגיסטיקה, במיוחד באזורים עתירי אנרגיה.

- הסכמי תמחור ארוכי טווח מספקים חיזוי, ומאפשרים לתעשיות לנהל עלויות בצורה יעילה.

- יעדים סביבתיים:

- הגז הטבעי מהצינור מקל על המעבר של סין מפחם, מפחית את הפליטות השנתיות בכ-60 מיליון טון ותורם ליעד ניטרליות הפחמן שלה לשנת 2060.

- טכנולוגיות מתקדמות לבקרת פליטות המוטמעות בתשתית הצינור תואמות את יעדי הקיימות של סין.

חידושים הנדסיים וטכנולוגיים

- חומרים מתקדמים וטכניקות בנייה:

- סגסוגות בעלות חוזק גבוה וציפויים עמידים בפני קורוזיה מבטיחים עמידות ובטיחות, גם תחת לחצים וטמפרטורות קיצוניות.

- ציוד ומתודולוגיות מיוחדים מתייחסים לפעילות סיסמית ולפרמאפרוסט, ומשפרים את אמינות הצינור.

- מערכות ניטור דיגיטליות ובינה מלאכותית:

- ניתוח בזמן אמת וטכנולוגיות תחזוקה חזוי מייעלים את היעילות התפעולית וממזערים סיכונים.

- מערכות אוטומטיות מבטיחות ניהול לחץ מדויק ותגובה מהירה לחריגות אפשריות.

- אמצעי הגנה סביבתיים:

- מערכות לכידת פחמן ומניעת דליפת מתאן מפחיתות את טביעת הרגל הסביבתית של הצינור.

- ניטור רציף מבטיח עמידה בתקנים סביבתיים בינלאומיים.

השפעה כלכלית ואזורית

- חיזוק הכלכלה המקומית:

- הצינור זירז את הפיתוח הכלכלי בסיביר, הניע את הצמיחה בתעשיות המקומיות ושיפור רמת החיים באזורים מוחלשים.

- היתרונות לטווח ארוך כוללים השקעה מוגברת בתשתיות אזוריות, כגון כבישים, מסילות ברזל ושירותים.

- יציבות תמחור אנרגיה:

- הסכמי תמחור קבועים בין רוסיה לסין מספקים בידוד מהתנודתיות של מחירי האנרגיה העולמית, ומבטיחים סבירות לצרכנים ורווחיות ליצרנים.

- תמחור תחרותי מטפח תחרותיות תעשייתית וצמיחה כלכלית בשתי המדינות.

Outlook עתידי והשלכות גלובליות

- הרחבות צינור ושיפורי קיבולת:

- נערכים מחקרים להרחבת טווח ההגעה של הצינור למחוזות סיניים נוספים, מה שעלול להגדיל את הקיבולת ל-50 bcm בשנה עד 2030.

- ההרחבות המוצעות עולות בקנה אחד עם יוזמת החגורה והדרך של סין, ומחזקות את הקישוריות והאינטגרציה של האנרגיה האזורית.

- יישור אנרגיה גלובלי:

- הצינור מדגים מעבר לעבר מסגרת אנרגיה רב-קוטבית, הפחתת הדומיננטיות המערבית בשווקים הגלובליים וטיפוח בריתות חדשות.

- הוא משמש מודל לפרויקטי אנרגיה דו-צדדיים בקנה מידה גדול, ויוצר תקדים לשיתופי פעולה עתידיים.

- מנהיגות סביבתית וטכנולוגית:

- הפרויקט מדגיש את תפקידה של חדשנות בהשגת קיימות, מיקום רוסיה וסין כמובילות בתשתית אנרגיה מודעת לסביבה.

- שיתוף פעולה משופר במחקר ופיתוח יכול לעודד התקדמות נוספת בטכנולוגיות אנרגיה נקייה.

צינור כוחה של סיביר הוא עדות להתכנסות של אינטרסים אסטרטגיים, מצוינות הנדסית וראיית הנולד הכלכלית. הרחבתו מחזקת את שותפות האנרגיה בין רוסיה לסין, מעצבת מחדש את הדינמיקה האנרגטית העולמית, ומקימה מודל בר-קיימא לשיתוף פעולה בינלאומי במאה ה-21.

הרחבת גבולות האנרגיה: משמעות אסטרטגית של פרויקטי גז במזרח הרחוק ומונגוליה

שיתוף הפעולה האסטרטגי בין רוסיה וסין בפרויקטים של ייצוא גז מהמזרח הרחוק ומונגוליה מסמל שינוי עמוק בדינמיקת האנרגיה העולמית, המשקף שינוי מכוון באסטרטגיות אנרגיה אזוריות ובינלאומיות. מיזמים שאפתניים אלה שואפים להקים מסדרונות אנרגיה מגוונים המבטיחים אספקת גז טבעי יציבה לטווח ארוך כדי לענות על הביקוש לאנרגיה הגואה של אזור אסיה-פסיפיק. על ידי מינוף מומחיות טכנית, פתרונות הנדסיים חדשניים וראיית הנולד הגיאופוליטית, פרויקטים אלה לא רק מחזקים את היחסים הבילטרליים אלא גם מתייחסים לאתגרים כלכליים, סביבתיים וטכנולוגיים קריטיים.

צינור המזרח הרחוק וצינור מונגוליה המוצע – המכונה לעתים קרובות כוח של סיביר 2 – משמשים כמרכיבי יסוד של מסגרת אנרגיה רחבה יותר. פרויקטים אלה מדגימים את השילוב של טכנולוגיות מתקדמות עם ראיית הנולד אסטרטגית כדי להתגבר על אתגרים לוגיסטיים וגיאוגרפיים, תוך יצירת מתווה לפיתוח תשתיות עתידי. יחד, הם מדגישים את המחויבות של שתי המדינות לעצב מחדש את זרימת האנרגיה וטיפוח צמיחה כלכלית אזורית.

| קָטֵגוֹרִיָה | צינור המזרח הרחוק |

|---|---|

| מקור ואזור | הצינור מנצל את מאגרי הגז הטבעי העצומים של אזור סחלין, עם עתודות מוערכות של למעלה מ-2.3 טריליון מ”ק. הוא מחבר את שדות הגז של סחלין לצפון סין, ומבטיח אספקה יציבה ואמינה של אנרגיה לאזורי תעשייה ומגורים. |

| תכונות הנדסיות | הפרויקט משלב טכנולוגיות מתקדמות להתגברות על אתגרים הנובעים מהאקלים והפעילות הסייסמית הקיצונית של סחלין, לרבות: – פלדה בעלת מתיחה גבוהה וציפויים עמידים בפני קורוזיה לעמידות. – טכנולוגיות הפחתה סיסמיות כמו מפרקים גמישים ומערכות ניטור לחץ. – טכניקות הרכבה מודולריות לייעול הבנייה ולשיפור יכולת הרחבה. |

| חשיבות אסטרטגית | – מחזק את רשת האנרגיה של צפון סין, הפחתת פגיעות עונתיות. – מציעה אלטרנטיבה יבשתית למשלוחי LNG ימיים הפכפכים, ומחזקת את החוסן של שרשרת האספקה. – ממלא תפקיד חיוני במעבר האנרגיה של סין על ידי אספקת גז טבעי בוער נקי יותר כדי להחליף פחם. |

| השפעה כלכלית | – מייצר אלפי מקומות עבודה בסחלין בשלבי הקמה ותפעול. – תומך בפיתוח תעשיות עזר כגון לוגיסטיקה וייצור פלדה. – משפר את הקישוריות האזורית ואת הפעילות הכלכלית, לטובת קהילות מקומיות. |

| יתרונות סביבתיים | – מקל על הפחתות משמעותיות בפליטות גזי חממה על ידי החלפת פחם בגז טבעי במגזרי תעשייה וייצור חשמל. – משלב טכנולוגיות לכידת פחמן וזיהוי דליפות כדי למזער את ההשפעה הסביבתית, תוך התאמה עם יעדי הקיימות העולמיים. |

| קָטֵגוֹרִיָה | צינור מונגוליה (כוח סיביר 2) |

|---|---|

| מסלול ותכולה | הצינור מחבר את שדות הגז המערביים בסיביר של רוסיה לסין דרך מונגוליה. היא צפויה להעביר 50 מיליארד מטרים מעוקבים מדי שנה, ולמלא תפקיד מפתח בציר רוסיה לשוק אסיה-פסיפיק תוך גיוון נתיבי הייצוא שלה. |

| חידושים הנדסיים | – נועד לחצות שטחים מגוונים, כולל הנופים הצחיחים והאזורים ההרריים של מונגוליה. – חומרים עמידים תרמית וחיזוק סיסמי מבטיחים את עמידות הצינור במזג אוויר קיצוני. – משלבת מערכות ניטור אוטומטיות ליעילות תפעולית ובטיחות. – מערכות איתור דליפות וטכנולוגיות לכידת פחמן מפחיתות סיכונים סביבתיים. |

| יתרונות כלכליים למונגוליה | – דמי מעבר מספקים הכנסה ניכרת לכלכלת מונגוליה. – שדרוג תשתיות ויצירת אלפי מקומות עבודה מטפחים פיתוח אזורי. – מעודד את הצמיחה של תעשיות נלווים כגון בנייה, לוגיסטיקה ושירותים, מגוון את הבסיס הכלכלי של מונגוליה. |

| השלכות אסטרטגיות | – מחזק את ביטחון האנרגיה לסין על ידי יצירת אספקה ישירה ואמינה של גז טבעי. – מפחית את התלותה של רוסיה בשווקים באירופה, מבודד את היצוא מפני לחצים גיאופוליטיים. – משפר את שיתוף הפעולה בין רוסיה, מונגוליה וסין, מטפח יציבות אזורית ואינטגרציה כלכלית. |

| סיכויי עתיד | – תוכניות להרחבת הקיבולת ל-70 מיליארד מ”ק בשנה עד 2035 יוצאות לדרך. – נמשכים דיונים לשילוב הצינור ביוזמת החגורה והדרך של סין, תוך שיפור נוסף של קישוריות והשפעה אזורית. |

צינור המזרח הרחוק: מקסום פוטנציאל האנרגיה של סחלין

צינור המזרח הרחוק מתוכנן אסטרטגית לרתום את מאגרי הגז הטבעי העצומים של אזור סחלין, עם עתודות מוערכות של 2.3 טריליון מ”ק. צינור זה מרחיב את השפעת האנרגיה של רוסיה באזור אסיה-פסיפיק על ידי חיבור שדות הגז עתירי המשאבים של סחלין למרכזי התעשייה והמגורים של צפון סין. מעבר למתן מענה לצורכי אנרגיה מיידיים, הפרויקט משפר את החוסן והגיוון של רשתות אספקת האנרגיה בשתי המדינות.

אתגרי הנדסה ובנייה מתקדמים: הקמת צינור המזרח הרחוק דרשה הנדסה מתקדמת כדי להתמודד עם האתגרים הייחודיים שמציבים הטופוגרפיה ותנאי האקלים של סחלין. הקור הקיצוני של האזור, הפעילות הסיסמית והפרמאפרוסט חייבו שימוש בפלדה בעלת מתיחה גבוהה, ציפויים עמידים בפני קורוזיה וטכניקות הרכבה מודולריות. טכנולוגיות הפחתה סיסמיות, כולל מפרקים גמישים ומערכות מתקדמות לוויסות לחץ, שולבו כדי להבטיח שלמות מבנית במהלך רעידות אדמה. מערכות ניטור אוטומטיות מספקות פיקוח בזמן אמת, המאפשרות תחזוקה חזויה ומזעור סיכונים תפעוליים.

השפעות אסטרטגיות וכלכליות: צינור המזרח הרחוק מספק נתיב אספקת אנרגיה יבשתי מאובטח לסין, ומפחית את התלות במשלוחי LNG ימיים הפגיעים לנקודות חנק גיאופוליטיות ושיבושי מזג אוויר. עבור צפון סין, צינור זה מחזק את רשת האנרגיה, נותן מענה לתנודות ביקוש עונתיות ותומך בפעילויות תעשייתיות. היתרונות הכלכליים של הפרויקט מגיעים לסחלין, שם הוא יצר אלפי מקומות עבודה והמריץ פיתוח של תעשיות עזר כגון ייצור פלדה, לוגיסטיקה ושירותים מונעי טכנולוגיה.

יתרונות סביבתיים: בהתאם ליעדי שחרור הפחמן העולמיים, צינור המזרח הרחוק מקל על המעבר מפחם לגז טבעי, ומפחית באופן משמעותי את פליטת גזי חממה. דלק מאובנים הבוער נקי יותר תומך במאמציה של סין להשיג את יעדי ניטרליות הפחמן שלה עד 2060 תוך מתן אפשרות למעבר אנרגיה הדרגתי ובר קיימא.

China-Russia East-Route natural gas pipeline commenced partial operation in Dec 2019

— Amanda (@AJKavanagh3) November 26, 2024

The pipeline includes a 3,000km-long segment called the Power of Siberia in Russia and a 5,111km-long section in China.

sources: https://t.co/205soaT0Knhttps://t.co/HdMu5gMFOC pic.twitter.com/1qUHrFMhue

צינור מונגוליה: כוחה של סיביר 2 – שער לשוקי אנרגיה חדשים

צינור מונגוליה המוצע, המכונה Power of Siberia 2, מייצג מאמץ נועז ובעל חזון לחבר את שדות הגז המערביים של רוסיה בסיביר עם השווקים עתירי האנרגיה של אסיה-פסיפיק. צינור זה אמור לספק 50 מיליארד מטרים מעוקבים של גז טבעי מדי שנה, מה שהופך אותו לאבן הפינה של הציר של רוסיה לאסיה ולמרכיב קריטי באסטרטגיית ייצוא האנרגיה ארוכת הטווח שלה.

חידושים הנדסיים ומצוינות טכנולוגית: תוואי צינור מונגוליה חוצה שטחים מגוונים ומאתגרים, לרבות אזורים צחיחים, רכסי הרים ואזורים הכפופים לתנאי חורף קיצוניים. כדי להתמודד עם אתגרים אלה, הצינור משלב חומרים מתקדמים עמידים תרמיים, מערכות חיזוק סיסמיות וטכנולוגיות אוטומטיות לניטור לחץ. ניתוח חזוי, המופעל על ידי בינה מלאכותית, מייעל את פעולות הצינור ומבטיח בטיחות, בעוד ששיטות בנייה מודולריות מייעלות את הפריסה ומפחיתות עלויות. הכללת מערכות איתור דליפות וטכנולוגיות לכידת פחמן מיישרת קו עוד יותר את הפרויקט עם תקני קיימות גלובליים.

טרנספורמציה כלכלית למונגוליה: עבור מונגוליה, הפרויקט הזה הוא טרנספורמטיבי. בכך שהיא משמשת מסדרון מעבר של גז רוסי לסין, מונגוליה עומדת להשיג הטבות כלכליות משמעותיות, כולל דמי מעבר, שדרוגי תשתיות ויצירת מקומות עבודה. הפיתוח של תעשיות קשורות, כמו בנייה ולוגיסטיקה, מגוון עוד יותר את הבסיס הכלכלי של מונגוליה. שותפות זו גם משפרת את הרלוונטיות הגיאו-פוליטית של מונגוליה, וממצבת אותה כקשר חיוני בין שתי מעצמות גלובליות ומטפחת יציבות אזורית.

רווחים אסטרטגיים לרוסיה ולסין: השתלבותה של רוסיה בשוק האנרגיה באסיה-פסיפיק באמצעות צינור זה מפחיתה את תלותה בצרכנים אירופאים ומפחיתה סיכונים הקשורים לסנקציות גיאופוליטיות. עבור סין, צינור מונגוליה מבטיח אספקה יציבה וחסכונית של גז טבעי, תומך בהתרחבות תעשייתית ומחזק את אבטחת האנרגיה. התאמת האינטרסים האסטרטגיים מחזקת עוד יותר את הקשרים הבילטרליים ומדגישה את החשיבות של יוזמות אנרגיה שיתופיות.

With Germany killing off #NordStream2, Power of Siberia 2 construction will be speed up. There’s plenty of market for gas in China. pic.twitter.com/10E8ihocKM

— Carl Zha (@CarlZha) February 22, 2022

השלכות כלכליות וסביבתיות רחבות יותר

תרומות כלכליות על פני אזורים: צינורות המזרח הרחוק ומונגוליה משמשים יחד כזרזים לצמיחה כלכלית. ברוסיה, פרויקטים אלה מייצרים הזדמנויות תעסוקה משמעותיות במהלך הבנייה והתפעול תוך כדי יצירת חדשנות בטכנולוגיית צינורות והנדסה. בסין, הצינורות מספקים אנרגיה יציבה ובמחיר תחרותי שמשפרת את התחרותיות התעשייתית ותומכת בתכנון כלכלי ארוך טווח. מעורבותה של מונגוליה פותחת הזדמנויות כלכליות חדשות ומקלה על אינטגרציה אזורית, והופכת אותה למרכז קריטי למעבר אנרגיה.

קיימות סביבתית: המעבר לגז טבעי באמצעות צינורות אלו תורם להפחתה משמעותית בפליטת פחמן. על ידי החלפת פחם בייצור חשמל ותהליכים תעשייתיים, שתי המדינות מיישרות קו עם המאמצים העולמיים להילחם בשינויי האקלים. טכנולוגיות מתקדמות, כגון לכידת פחמן ומערכות למניעת דליפת מתאן, מבטיחות כי ההשפעה הסביבתית של הצינורות ממוזערת. צעדים אלה מציבים את רוסיה וסין כמובילות בשיטות אנרגיה בת קיימא ובחדשנות.

תחזית אסטרטגית והשפעה גלובלית

הרחבת קיבולת ותוכניות עתידיות: תוכניות הרחבה עתידיות של צינור מונגוליה כוללות הגדלת הקיבולת ל-70 מיליארד מ”ק מדי שנה עד 2035, עם דיונים מתנהלים להרחיב את טווח ההגעה שלו למחוזות נוספים בסין. באופן דומה, צינור המזרח הרחוק צפוי להשתלב עוד יותר ברשתות אנרגיה אזוריות במסגרת יוזמת החגורה והדרך של סין, ולשפר את הקישוריות ושיתוף הפעולה ברחבי אסיה. הרחבות אלו מדגישות את החזון האסטרטגי ארוך הטווח המניע את הפרויקטים הללו.

התאמה גיאופוליטית וכלכלית: היישום המוצלח של צינורות אלה מסמן מעבר מכריע לעבר מסגרת אנרגיה רב-קוטבית. על ידי מתן עדיפות לשותפויות עם סין, רוסיה מגוונת את שווקי היצוא שלה ומחזקת את חוסנה הכלכלי. לעומת זאת, שיתוף הפעולה של סין עם רוסיה מגוון את מקורות האנרגיה שלה ומפחית את החשיפה לתנודתיות בשוק העולמי, ומבטיח את עתידה האנרגטי בנוף גיאופוליטי המשתנה במהירות.

מנהיגות וחדשנות טכנולוגית: ההישגים ההנדסיים של צינורות המזרח הרחוק ומונגוליה מציבים סטנדרטים חדשים לחדשנות בתשתיות צינורות. מטכניקות בנייה עמידות סיסמיות ועד למערכות ניטור מונעות בינה מלאכותית, הפרויקטים הללו מדגימים כיצד טכנולוגיות מתקדמות יכולות להתגבר על אתגרים לוגיסטיים וסביבתיים מורכבים. מומחיות זו לא רק מיטיבה עם הפרויקטים הנוכחיים אלא גם מבססת בסיס לפיתוחים עתידיים של תשתיות אנרגיה ברחבי העולם.

פרויקטי הגז של המזרח הרחוק ומונגוליה הם יותר מיוזמות תשתית; הם מיזמים טרנספורמטיביים שמגדירים מחדש את נוף האנרגיה של אירואסיה. על ידי מתן מענה לדרישות אנרגיה קריטיות, טיפוח שיתוף פעולה אזורי וקידום קיימות, צינורות אלו יוצרים תקדים לשיתופי פעולה עתידיים. הם מסמלים את ההתכנסות של חזון אסטרטגי, מצוינות טכנולוגית וראיית עתיד כלכלית, ומעצבים מסגרת אנרגיה גלובלית עמידה ומקושרת למאה ה-21.

LNG כציר אסטרטגי: הגדרה מחדש של דינמיקת האנרגיה של רוסיה-סין

תפקידו של גז טבעי נוזלי (LNG) בשותפות האנרגיה המתפתחת בין רוסיה לסין הוא גם טרנספורמטיבי וגם רב מימדי, המייצג מרכיב מכריע בשיתוף הפעולה האסטרטגי שלהם. בעוד שתשתית צינורות שולטת בשיח האנרגיה הדו-צדדי, סחר ב-LNG משמש כמנגנון רב-תכליתי ומשלים הנותן מענה לדרישות אנרגיה מגוונות, משפר את החוסן של שרשרת האספקה ומחזק את ההשפעה הגיאופוליטית. על ידי ניצול החוזקות הגיאוגרפיות והכלכליות הייחודיות שלהן, רוסיה וסין מעצבות מחדש את זרימת האנרגיה העולמית ומתיימרות את עצמן כשחקניות מרכזיות במעבר לעתיד אנרגיה בר קיימא.

הרחבת תשתית ה-LNG של רוסיה: LNG ארקטי ומעבר לכך

יצוא ה-LNG של רוסיה לסין עלה בשנים האחרונות, בבסיס ההצלחה התפעולית של פרויקטים גדולים כמו Yamal LNG וה-Arctic LNG 2 הקרוב. יוזמות אלו רותמות את מאגרי הגז הטבעי העצומים של רוסיה, הממוקמים בעיקר באזור הארקטי, ופורסים קצה חדשני. טכנולוגיות הנזלה לייצור LNG בעלויות תחרותיות. מתקני ה-LNG של Arctic ראויים לציון במיוחד בשל השילוב שלהם של טכניקות בנייה מודולריות מתקדמות, המאפשרות פריסה מהירה בסביבות קיצוניות. עם קיבולות צפויות העולה על 38 מיליון טון בשנה (MTPA), פרויקטים אלה מוכנים לבסס את מעמדה של רוסיה כמעצמת LNG עולמית.

המשמעות האסטרטגית של פרויקטי LNG של ארקטי משתרעת מעבר להיקפי הייצור. הפיתוח של נתיבי שיט צפוניים, הנעזרים בהמסת הקרח הארקטי, מציע גישה חסרת תקדים לשווקים באסיה. מסלולים אלה מפחיתים את מרחקי התחבורה בכמעט 40% בהשוואה למסלולים המסורתיים דרך תעלת סואץ, מה שמאפשר משלוח מהיר יותר ועלויות משלוח נמוכות יותר. יתרון לוגיסטי זה לא רק משפר את התחרותיות של רוסיה בשוק ה-LNG אלא גם מדגיש את הפוטנציאל של הארקטי כגבול חדש לסחר עולמי.

הביקוש הגובר ל-LNG בסין: התאמת מדיניות לאסטרטגיה

הדרישה הבלתי נדלית של סין ל-LNG מונעת מהמחויבות שלה לעבור למקורות אנרגיה נקיים יותר. כיבואנית ה-LNG הגדולה בעולם, סין רואה בגז טבעי דלק גשר קריטי במסעה לשיא פליטת פחמן עד 2030 ולהשגת ניטרליות פחמן עד 2060. מסגרת מדיניות זו נותנת עדיפות ל-LNG בשל עוצמת הפחמן הנמוכה יחסית שלו וגמישותו בעמידה בצרכי האנרגיה. של מגזרי התעשייה, המגורים והתחבורה.

הסינרגיה בין יכולות האספקה של רוסיה למסלול הביקוש של סין ניכרת בחוזי ה-LNG ארוכי הטווח שלהם. הסכמים אלה לא רק מבטיחים ביטחון אנרגטי לסין, אלא גם מספקים לרוסיה זרם הכנסות יציב, המפחית את ההשפעה הכלכלית של צמצום היצוא לשווקים המערביים. יתרה מכך, היתרונות הסביבתיים של LNG, כמו יכולתו להפחית משמעותית את פליטת הגופרית הדו-חמצנית וחלקיקים בהשוואה לפחם, עולים בקנה אחד עם המאמצים של סין להילחם בזיהום האוויר ולשפר את בריאות הציבור.

השלכות כלכליות: חיזוק הסחר הדו-צדדי

להתעצמות הסחר ב-LNG יש השלכות כלכליות עמוקות על שתי המדינות. אנרגיה מהווה חלק ניכר מהמסחר הדו-צדדי, כאשר LNG משחק תפקיד בולט יותר ויותר. הדינמיקה הזו לא רק מחזקת את התלות הכלכלית בין רוסיה לסין אלא גם מבודדת את הכלכלות שלהן מפני שיבושים חיצוניים, כמו סנקציות מערביות או תנודות בשווקי האנרגיה העולמיים.

המפתח לחוסן זה הוא השימוש הגובר במטבעות מקומיים בעסקאות אנרגיה. על ידי סחר LNG נקוב ברובל וביואן, רוסיה וסין הפחיתו את הסתמכותן על הדולר האמריקני, הגבירו את הריבונות הפיננסית והגנו על האינטראקציות הכלכליות שלהן מפני לחצים גיאופוליטיים. שינוי זה מייצג אסטרטגיה מכוונת לבניית מסגרת פיננסית חלופית התומכת בשיתוף פעולה כלכלי רחב יותר.

השלכות גיאופוליטיות: סדר אנרגיה רב קוטבי

שותפות ה-LNG של רוסיה וסין היא סמל לשינוי רחב יותר בגיאופוליטיקה של האנרגיה העולמית. בעוד שווקים מערביים מסורתיים מטילים סנקציות על אנרגיה רוסית, הציר של מוסקבה לאסיה מוכיח את יכולתה להסתגל ולשגשג בנוף גלובלי משתנה. סין מצידה נהנית מאספקת אנרגיה מגוונת שמפחיתה את התלות שלה ביבוא הפכפך של המזרח התיכון ובנקודות חנק ימיות כמו מיצר מלאקה.

שיתוף פעולה זה גם מחזק את המיקום האסטרטגי של שתי המדינות בממשל האנרגיה העולמי. על ידי התאמת האינטרסים שלהן בפורומים כמו סוכנות האנרגיה הבינלאומית (IEA) ופורום מדינות ייצוא הגז (GECF), רוסיה וסין יכולות להשפיע על מדיניות ופרקטיקות התומכות ביעדים ארוכי הטווח שלהן. השותפות שלהם מסמנת את הופעתו של סדר אנרגיה רב קוטבי, המאתגר את הדומיננטיות של השחקנים המסורתיים ומעצב מחדש את כללי הסחר העולמי באנרגיה.

חידושים טכנולוגיים: קידום יעילות וקיימות LNG

חדשנות טכנולוגית היא אבן יסוד בשותפות רוסיה-סין LNG. פרויקטים רוסיים כמו Yamal LNG היו חלוצים בשימוש בבנייה מודולרית בתנאים ארקטיים קיצוניים, מה שמאפשר פיתוח חסכוני ויעיל. טכנולוגיות אלו הושלמו על ידי התקדמות במובילי LNG שוברי קרח, המבטיחים ניווט לאורך כל השנה במים קפואים. התכנון של מנשאים אלה, הכוללים גוף מחוזקים ומערכות הנעה מתקדמות, מדגיש את ההצטלבות בין כושר המצאה הנדסי ואסטרטגיה לוגיסטית.

סין, בינתיים, השקיעה רבות בתשתית לגיזת LNG מחדש, והרחיבה את יכולתה כדי להכיל ייבוא הולך וגדל. יחידות אחסון וגיזה צפות (FSRUs) נפרסו באזורי חוף מרכזיים, מה שמאפשר פריסה מהירה וגמישות בעמידה בביקוש משתנה. בנוסף, ההתמקדות של סין בשיפור יעילות אחסון LNG ושילוב מקורות אנרגיה מתחדשים ברשת שלה מדגישה עוד יותר את מחויבותה לעתיד אנרגיה בת קיימא.

שיקולים סביבתיים: איזון בין צמיחה לקיימות

היתרונות הסביבתיים של LNG הם מרכזיים בתפקידו בשותפות האנרגיה רוסיה-סין. כדלק בוער נקי יותר, LNG מייצר פליטות פחמן דו חמצני נמוכות משמעותית בהשוואה לפחם, מה שהופך אותו למרכיב קריטי במאמצי הפחמן העולמיים. התאמה זו עם יעדי הקיימות חשובה במיוחד עבור סין, העומדת בפני לחץ גובר לטפל בזיהום האוויר ולעמוד ביעדי האקלים שלה.

פרויקטי LNG של ארקטי ברוסיה אימצו גם שמירה על איכות הסביבה, תוך שילוב טכנולוגיות למזעור דליפת מתאן ופליטת פחמן במהלך ייצור ותחבורה. השילוב של מערכות לכידה ואחסון פחמן (CCS) משפר עוד יותר את הסמכות הסביבתית של פרויקטים אלה, ומוכיח מחויבות לאזן בין צמיחה כלכלית לאחריות אקולוגית.

תחזית אסטרטגית: הרחבת אופקים בסחר ב-LNG

העתיד של סחר LNG רוסיה-סין מאופיין בתוכניות התרחבות שאפתניות ושיתופי פעולה חדשניים. פרויקטים כמו Arctic LNG 2 צפויים להגדיל עוד יותר את קיבולת הייצוא של רוסיה, בעוד שסין ממשיכה להשקיע בתשתיות גיזה ואחסון כדי לתמוך בביקוש הגובר שלה. השילוב הפוטנציאלי של סחר LNG ביוזמת החגורה והדרך של סין (BRI) עשוי לפתוח אפיקים חדשים לשיתוף פעולה, ולהרחיב את היתרונות של שותפות זו לאזורים אחרים באסיה ומחוצה לה.

בנוסף, אימוץ טכנולוגיות דיגיטליות, כמו בלוקצ’יין לשקיפות סחר ובינה מלאכותית לחיזוי ביקוש, עשוי להגביר את היעילות והאמינות של עסקאות LNG. התקדמויות אלו לא רק ייעלו את שרשראות האספקה, אלא גם יחזקו את ההתאמה האסטרטגית בין רוסיה לסין בנוף האנרגיה העולמי.

חיזוק היסודות: טיפול באתגרים והרחבת סיכויים בשיתוף הפעולה האנרגיה בין רוסיה לסין

שותפות האנרגיה הרוסית-סינית, על אף שהיא משיגה אבני דרך יוצאות דופן, חייבת לנווט בנוף המסומן באתגרים הבוחנים את החוסן וההסתגלות של שתי המדינות. תנודות במחירי האנרגיה העולמיים, יריבויות גיאופוליטיות ומגבלות תשתיות הופיעו כמחסומים קריטיים לצמיחה מתמשכת. עם זאת, ראיית הנולד האסטרטגית והפתרונות החדשניים שבהם משתמשות שתי המדינות מדגישים את מחויבותן להתגבר על מכשולים אלה ולהבטיח את כדאיות שיתוף הפעולה בטווח הארוך.

תנודתיות מחירי האנרגיה העולמית מייצגת את אחד האתגרים הדחופים ביותר עבור ברית האנרגיה רוסיה-סין. תנודות בשוק, המונעות מחוסר איזון היצע-ביקוש, אירועים גיאופוליטיים ואי יציבות מטבעות, עלולות לשבש את התחזיות הפיננסיות ולערער את אמון ההשקעות. כדי לצמצם את הסיכון הזה, שתי המדינות תעדיפו חוזים ארוכי טווח ושימוש במטבעות מקומיים בעסקאות אנרגיה, מה שמפחית את חשיפתם ללחצים כלכליים חיצוניים. בנוסף, רוסיה וסין ביקשו לייצב את סחר האנרגיה שלהן באמצעות אגירה אסטרטגית ופיתוח מנגנוני חיץ. הקמתה של סין של תשתית נרחבת לאחסון ולגיזה של LNG, לצד ההשקעה המתמשכת של רוסיה בפרויקטים של ארקטי LNG, מספקת רשת ביטחון המבטיחה אספקה אמינה גם בתקופות של אי ודאות מוגברת בשוק.

ההיקף העצום של תשתית האנרגיה הנדרשת כדי לקיים את השותפות מציב אתגרים לוגיסטיים וטכניים משמעותיים. רשתות צינורות מזדקנות, יכולת תחבורה מוגבלת באזורים מרוחקים ומורכבות הפעולות הארקטיות מדגישות את הצורך בהשקעות משמעותיות במודרניזציה. רוסיה הגיבה על ידי פריסת חומרי צנרת חדישים ושיפור היעילות של טכנולוגיות הנזילות, בעוד שסין האיצה את בניית מסופי LNG ורשתות הפצה בין-אזוריות כדי לטפל בצווארי בקבוק מקומיים. חידושים בניטור דיגיטלי ואוטומציה מייעלים עוד יותר את ניהול התשתיות. מערכות תחזוקה חזויות מונעות בינה מלאכותית, בשילוב עם כלי שקיפות שרשרת אספקה מבוססי בלוקצ’יין, מאפשרות מעקב בזמן אמת אחר תנאי הצינור, מזעור זמן השבתה והבטחת יעילות תפעולית. התקדמות אלו מדגימות את תפקידה של הטכנולוגיה בהתגברות על חסמים לוגיסטיים וטיפוח סחר אנרגיה חלק.

מתחים גיאופוליטיים, במיוחד אלה הנובעים מסנקציות מערביות ומסכסוכים טריטוריאליים, נותרו דאגה משמעותית עבור השותפות. בעוד רוסיה מפנה את אסטרטגיית האנרגיה שלה מזרחה, הברית עם סין משמשת חיץ נגד בידוד כלכלי. באופן דומה, הגיוון של סין בייבוא האנרגיה מפחית את פגיעותה לנקודות חנק גיאופוליטיות, כמו מיצר מלאקה. שתי המדינות מינפו ערוצים דיפלומטיים כדי להפחית סיכונים גיאופוליטיים. השתתפותם במסגרות רב-צדדיות, כגון ארגון שיתוף הפעולה של שנחאי (SCO) ו-BRICS, מספקת פלטפורמות להתאמת מדיניות ופתרון סכסוכים שיתופי. על ידי יישור היעדים האסטרטגיים שלהם בתוך הפורומים הללו, רוסיה וסין מחזקות את מחויבותן לברית אנרגיה יציבה ומועילה הדדית.

במבט קדימה, עתידה של שותפות האנרגיה רוסיה-סין מאופיין בתוכניות התרחבות שאפתניות ודגש על קיימות. השלמת פרויקטי תשתית מרכזיים, כגון צינור Power of Siberia 2 ומתקן Arctic LNG 2, תגביר משמעותית את זרימת האנרגיה, ותבסס את מעמדה של רוסיה כספקית האנרגיה העיקרית של סין. פרויקטים אלה לא רק נותנים מענה לצרכי אנרגיה מיידיים אלא גם סוללים את הדרך לאינטגרציה עמוקה יותר של רשתות האנרגיה שלהם.

התפתחות בולטת בשותפות היא ההתמקדות הגוברת באנרגיה מתחדשת וטכנולוגיות לכידת פחמן. על ידי השקעה בכוח הרוח, השמש והידרואלקטרית, שתי המדינות מוכיחות את מחויבותן למטריצת אנרגיה מאוזנת המשלימה דלקים מאובנים מסורתיים. לדוגמה, מיזמים משותפים בפיתוח חוות רוח בקנה מידה גדול ומערכים סולאריים ימיים שואפים להפחית את ההסתמכות על פחם ונפט תוך שיפור יציבות הרשת. טכנולוגיות לכידה ואחסון פחמן (CCS) הן גם מוקד של שיתוף פעולה. מערכות אלו משולבות במתקני LNG ובתחנות כוח פחמיות כדי להפחית פליטות. פריסת טכנולוגיות CCS לא רק תומכת ביעדי שחרור פחמן גלובליים אלא גם מחזקת את האמינות הסביבתית של ברית האנרגיה רוסיה-סין.

לשילוב של אנרגיה מתחדשת בשותפות יש השלכות החורגות מיחסים דו-צדדיים. על ידי יצירת תקדים לשיתוף פעולה באנרגיה בת קיימא, רוסיה וסין ממצבות את עצמן כמובילות במעבר העולמי לאנרגיה נקייה. המאמצים המשולבים שלהם יכולים לזרז השקעות בינלאומיות בטכנולוגיות דלת פחמן ולקדם נוף אנרגיה שוויוני יותר, במיוחד במדינות מתפתחות.

ההשלכות של ברית האנרגיה רוסיה-סין מהדהדות בכל מגזר האנרגיה העולמי. על ידי יישור זרימת אנרגיה מחדש ואתגר מבני שוק מסורתיים, השותפות מבשרת את הופעתו של צו אנרגיה רב קוטבי. שינוי זה מפחית את הדומיננטיות של שחקנים מבוססים ומציג דינמיקה חדשה בדיפלומטיה וממשל אנרגטי. יתרה מכך, הדגש של השותפות על שילוב אסטרטגיות כלכליות וסביבתיות מקים מודל לחיקוי לאומות אחרות. על ידי איזון בין ביטחון אנרגיה לקיימות, רוסיה וסין מציעות תוכנית להשגת צמיחה כלכלית תוך התמודדות עם האיום הקיומי של שינויי האקלים.

שותפות האנרגיה הרוסית-סינית מייצגת כוח טרנספורמטיבי בנוף האנרגיה העולמי. על ידי התמודדות עם אתגרים בחוסן ובראיית הנולד, ועל ידי ניצול הזדמנויות לצמיחה וחדשנות, הברית נמצאת בעמדה טובה להוביל את המעבר הגלובלי לעבר עתיד אנרגיה בר קיימא ושוויוני. כשהן ממשיכות ליישר את האסטרטגיות שלהן, להשקיע בטכנולוגיות מתקדמות ולהרחיב את התשתית, רוסיה וסין לא רק מעצבות מחדש את מערכת היחסים הבילטראלית שלהן – הן מגדירות מחדש את היסודות של שיתוף הפעולה האנרגטי העולמי.

דינמיקה של LNG רוסי וגז צנרת בשוק אנרגיה גלובלי משתנה

כאשר שווקי האנרגיה העולמיים עוברים התאמות משמעותיות, הדינמיקה של יצוא הגז הטבעי הרוסי מתגלה כמקרה בוחן ראיית הנולד אסטרטגית, חוסן כלכלי והתאמה גיאופוליטית. אסטרטגיית הייצוא של רוסיה כוללת גם גז נוזלי (LNG) וגם אספקת גז בצינורות, משקפת את מאמציה המחושבים להבטיח רלוונטיות ארוכת טווח על רקע שינוי בדרישות השוק, בריתות גיאופוליטיות מתפתחות והגברת התחרות. הדינמיקה הזו מעוצבת עוד יותר על ידי הציר הגלובלי לעבר מקורות אנרגיה נקיים יותר, תחרות אזורית וההכרח להתגבר על אתגרים תשתיתיים וטכנולוגיים כדי לעמוד בביקוש הגואה באסיה ובאזורים מתעוררים אחרים.

יצוא גז צינורות רוסי לסין הפך לאבן יסוד בכיול מחדש זה. פרויקטי תשתית כגון צינור הכוח של סיביר , הפועלים מאז 2019, מדגימים את השינוי הזה. אספקות דרך תוואי זה צפויות להגיע ל -30 מיליארד מטר מעוקב (Bcm) בשנת 2024 ולהשיג את הקיבולת השנתית המלאה של הצינור של 38 Bcm עד 2025. הרחבה זו מסמלת יותר מאשר מילוי התחייבויות חוזיות; הוא מגלם ציר אסטרטגי לשווקים המזרחיים כאשר אירופה מפחיתה את תלותה באנרגיה רוסית. ההשלכות הרחבות יותר מתרחבות לעיצוב מחדש של זרימת האנרגיה האזורית, מה שמבטיח שרוסיה תישאר ספקית אנרגיה דומיננטית תוך מינוף הדרישה ההולכת וגוברת של אסיה כדי לקזז את ההשלכות הכלכליות של ירידה בתלות באירופה.

משלים אסטרטגיה זו הוא צינור סחלין-ח’בארובסק-ולדיווסטוק (SKV) , שנועד לחזק את הקשרים בין המזרח הרחוק של רוסיה למרכזי התעשייה של סין. תשתית עזר זו, שצפויה לתרום 10 Bcm נוספים בשנה , מחזקת את טביעת הרגל האנרגטית של רוסיה באסיה. פרויקטים כאלה לא רק נותנים מענה לצרכי האנרגיה המיידיים של סין אלא גם מפחיתים את הנפילה הכלכלית של אסטרטגיות גיוון אירופיות. הם ממחישים כיצד תשתית אנרגיה מתעלה על התפקיד הפונקציונלי שלה, והופכת לכלי גיאופוליטי להשפעה ומינוף.

LNG: אסטרטגיה מקבילה של גמישות והתאמה

בניגוד לנתיבים הקבועים של גז צינורות, אסטרטגיית יצוא ה-LNG של רוסיה מפגינה גמישות וכושר הסתגלות יוצאי דופן. בשנת 2024, יצוא LNG לאירופה היווה 17% מסך יבוא ה-LNG של אירופה , מה שמסמן עלייה משמעותית בסחר במהלך התקופה ינואר עד אוקטובר. צמיחה זו מדגישה את יכולתה של רוסיה להסתובב לעבר אזורים המציעים יתרונות כלכליים מיידיים יותר, אפילו בתוך הסנקציות והאילוצים הלוגיסטיים המתגברים. ההקצאה מחדש של נפחי LNG מאסיה לאירופה מדגישה את הגמישות של זרמי הסחר, ומאפשרת ליצואנים רוסים להגיב באופן דינמי לתנאי שוק משתנים.

למרות יכולת הסתגלות זו, קיום נוכחות מוגברת של LNG באירופה מהווה אתגרים. אנליסטים צופים כי הגדלת אספקת ה-LNG העולמית, במיוחד מארה”ב, קטאר ואוסטרליה, תפעיל לחץ כלפי מטה על המחירים עד סוף שנות ה-2020. התחרות החריפה הזו, בשילוב עם משטר הסנקציות המגביל את הגישה של רוסיה לטכנולוגיות הנזלה מתקדמות, עלולים להפריע לרווחיות פרויקטי ה-LNG שלה. יתרה מכך, עלויות ההובלה הגבוהות הקשורות למשלוחי LNG, המוחרפות בשל צווארי בקבוק לוגיסטיים בנתיבים הארקטיים, נותרו מכשול משמעותי לשמירה על תמחור תחרותי בשווקים העולמיים.

דינמיקה אזורית בסין: איזון יבוא גז מצינורות ו-LNG

בתוך סין, יחסי הגומלין בין יבוא גז מצינורות ו-LNG מציגים שכבות נוספות של מורכבות עבור יצואנים רוסים. גז צינור מציע יתרונות עלות מובהקים בצפון ומרכז סין, שם תשתית מבוססת מבטיחה עמלות הולכה נמוכות יחסית. עם זאת, יתרון זה פוחת במחוזות הדרומיים כמו גואנגדונג וג’יאנגסו, שם עלויות התחבורה שוחקות את התחרותיות. אנליסטים מזהים את אזור מפרץ בוהאי וצפון מזרח סין כמעוזים של גז צינורות רוסי, אך הגדלת זמינות ה-LNG במוקדים הדרומיים מעצימה את הלחצים התחרותיים.

כדי להבטיח נתח שוק, יצואנים רוסים חייבים לאמץ אסטרטגיות ניואנסיות המסבירות את הפערים האזוריים. מודלים של תמחור תחרותיים, חוזי אספקה ארוכי טווח ושותפויות אסטרטגיות עם מפעלים ממשלתיים סיניים חיוניים לשמירה על הרלוונטיות. בנוסף, השקעה במתקני אחסון וגיזה מקומיים יכולה לשפר את יכולתה של רוסיה לענות על ביקוש משתנה בשווקי מפתח.

שוק ה-LNG המתרחב באסיה: הזדמנויות ואתגרים

בין 2024 ל-2028, הביקוש ל-LNG באסיה צפוי לגדול ב-24% , מונע מהתרחבות תעשייתית, עיור ושינויי מדיניות המעדיפים מקורות אנרגיה נקיים יותר. לכידת הצמיחה הזו דורשת מיצואנים רוסים לנווט מכשולים משמעותיים, כולל תחרות מוגברת מצד יצרנים במזרח התיכון ובצפון אמריקה, מחזורי ביקוש תנודתיים והאתגרים הלוגיסטיים של פיתוח תשתית ארקטית. עבור רוסיה, הצעת LNG במחיר תחרותי תוך ניהול עלויות ייצור גבוהות היא חיונית לשמירה על הרלוונטיות בשוק המתרחב במהירות.

הופעתם של נתיבי ספנות צפוניים , שנעשו ברת קיימא על ידי הפשרת הקרח הארקטי, מציעה יתרון אסטרטגי במתן מענה לביקוש הגובר של אסיה. מסלולים אלו מפחיתים את מרחקי התחבורה בעד 40% בהשוואה למסלולים המסורתיים דרך תעלת סואץ , מה שמאפשר משלוח מהיר יותר ועלויות משלוח נמוכות יותר. עם זאת, ניצול היתרונות הללו מחייב השקעות משמעותיות במובילי LNG עמידים לקרח, בתשתיות נמלים ובאמצעי הגנה סביבתיים כדי להתמודד עם חששות אקולוגיים.

תחזית ארוכת טווח ושינוי שוק

במבט לקראת סוף שנות ה-2030, נוף האנרגיה העולמי צפוי לעבור שינויים עמוקים. ירידה בייצור ממתקני LNG מזדקנים, יחד עם הזמנת פרויקטים חדשים, תיצור חלונות הזדמנויות ליצואנים רוסים להרחיב את נתח השוק שלהם. עם זאת, מימוש ההזדמנויות הללו תלוי בהתגברות על אתגרים אדירים, לרבות מימון וביצוע של פרויקטי אנרגיה בקנה מידה גדול תחת אילוצים של משטר סנקציות מחמיר יותר ויותר.

השילוב של טכנולוגיות מתקדמות ימלא תפקיד מרכזי בהבטחת כדאיות השוק לטווח ארוך. חידושים בהנזלה מודולרית, לכידה ואחסון פחמן (CCS) וניהול שרשרת אספקה דיגיטלית חיוניים לשיפור היעילות התפעולית והפחתת עלויות. יתר על כן, אימוץ טכנולוגיות בלוקצ’יין לשקיפות סחר ואנליטיקה מונעת בינה מלאכותית לחיזוי ביקוש יכול לייעל את הפעילות ולחזק את מעמדה התחרותי של רוסיה.

השלכות אסטרטגיות של תשתית אנרגיה

תשתית אנרגיה מייצגת יותר מאשר כלי תחבורה; הוא משמש ככלי להשפעה גיאופוליטית ולמינוף כלכלי. השקעות רוסיות בפרויקטים של צינורות ו-LNG לא רק עונות לצרכי סחר מיידיים אלא גם מעצבות מחדש את סדר האנרגיה העולמי. על ידי התאמת אסטרטגיית הייצוא שלה למסלול הצמיחה של אסיה, רוסיה ממצבת את עצמה כשחקנית מפתח בנוף האנרגיה הרב-קוטבית, מאתגרת את הדומיננטיות של הספקים המסורתיים ומבססת נורמות חדשות בדיפלומטיה אנרגטית.

הדינמיקה של יצוא LNG וגז צינורות רוסי מדגישה נרטיב של חוסן, חדשנות וראיית הנולד אסטרטגית. על ידי איזון בין ציוויים כלכליים לטווח קצר עם יעדים אסטרטגיים ארוכי טווח, רוסיה מנווטת בשוק אנרגיה גלובלי יותר ויותר מקושר ותחרותי. ככל שהדינמיקה הזו תתפתח, ההצלחה תיקבע לא רק על ידי הנפחים המיוצאים אלא גם על ידי היכולת להסתגל למערך משתנה כל הזמן של משתנים כלכליים, גיאופוליטיים וטכנולוגיים. אקט האיזון הזה מדגיש את יחסי הגומלין המורכבים של ראיית הנולד וכושר הסתגלות המגדירים את הגישה של רוסיה להבטחת מקומה בעתיד האנרגיה העולמית.

הסלמת סנקציות: ניתוח מפורט של צעדי ארה”ב המכוונים למגזרי האנרגיה והתעשייה הרוסיים

ככל שהשלב הגלובלי הופך להיות מוגדר יותר ויותר על ידי סנקציות כלכליות ותמרונים גיאופוליטיים, ארצות הברית הגבירה את מאמציה לצמצם את זרמי ההכנסות הרוסיים שמקורם במגזרי האנרגיה והתעשייה שלה. הסנקציות הללו, המכוונות לתשתיות קריטיות, לרשתות ארגוניות ולאנשים בעלי פרופיל גבוה, מייצגות מאמץ אסטרטגי לערער את היכולות הפיננסיות והתעשייתיות של רוסיה בתגובה לתוקפנות הצבאית שלה באוקראינה. מסגרת סבוכה זו של צעדי ענישה משקפת גישה מתואמת שמטרתה לנטרל צמתים כלכליים מרכזיים ולשבש את ההמשכיות התפעולית של מפעלים רוסים.

מרכזי בסנקציות אלו הוא ייעוד משרד החוץ של כמעט 80 אנשים וישויות, יחד עם הפעולה המרחיבה של משרד האוצר הכוללת למעלה מ-150 אנשים, גופים וכלי שיט שזוהו כרכוש חסום. קמפיין רב-גוני זה מבוסס על צו ביצוע 14024, המתיר הפעלת סנקציות נגד ישויות העוסקות בפעילויות הנחשבות מזיקות לאינטרסים של ארצות הברית ובעלות בריתה. פעולות אלו ממחישות אסטרטגיה ממוקדת שנועדה לפרק את מרכיבי היסוד של המנגנון הכלכלי והתעשייתי של רוסיה, עם דגש מיוחד על מגזר האנרגיה שלה.

המוקד של צעדים אלה טמון בשיבוש השיטתי של הכנסות הנפט והגז הטבעי של רוסיה. על ידי הטלת סנקציות על מפעילים המעורבים בפרויקטים של הפקת נפט גולמי רוסי ופרויקטים של גז נוזלי (LNG), ארה”ב מבקשת לשחוק את העמודים הכלכליים התומכים בשאיפות הצבאיות של הקרמלין. יש לציין שהסנקציות מתרחבות לבכירים ב-Rosatom, תאגיד האנרגיה הגרעינית של רוסיה, אשר היה מעורב בפעילויות החל מפיתוח נשק גרעיני ועד לכיבוש מתקני גרעין אסטרטגיים באוקראינה. הדבר מסמן הסלמה משמעותית במיקוד לאנשים וגופים הקשורים למגזר הגרעיני של רוסיה, המשקף את חומרת מעורבותה בהחמרת המתיחות הגיאופוליטית.

בין האנשים שהוטלו עליו סנקציות נמנים אלכסיי ליכצ’וב, מנכ”ל רוסתום, וחברי מפתח בהנהלה ובדירקטוריונים של התאגיד. פקידים אלה קשורים לפעולות המתפרשות על פיתוח טכנולוגיות גרעיניות מתקדמות, ייצוא תחנות כוח גרעיניות ואספקת חומרים ברמה צבאית למגזר הביטחוני של רוסיה. על ידי ייעוד אנשים וישויות אלה, ארה”ב מיישרת את מדיניות הסנקציות שלה עם אלה של מדינות בעלות הברית, כולל בריטניה וקנדה, ובכך מעצימה את ההשפעה הקולקטיבית על תעשיות הגרעין והאנרגיה של רוסיה.

מעבר להכוונה לצוותים, הסנקציות מקיפות מגוון רחב של ישויות תאגידיות ופרויקטים המהותיים במגזר האנרגיה של רוסיה. ייעודם של מפעילים כגון Gazprom SPG Portovaya LLC ו- Cryogas Vysotsk LLC מדגיש מאמץ מכוון להגביל את יכולות הייצור והיצוא של LNG של רוסיה. גופים אלו, המהווים חלק בלתי נפרד מהפעלת מסופי LNG מרכזיים, מייצגים צמתים קריטיים באסטרטגיה של רוסיה למינוף משאבי הגז הטבעי שלה ככלי כלכלי וגיאופוליטי. על ידי מניעת פעולות אלו, מטרת הסנקציות לצמצם את יכולתה של רוסיה לייצר הכנסות ולהשפיע על שווקי האנרגיה העולמיים.

תוספת משמעותית לרשימת הסנקציות היא פרויקט Vostok Oil, אבן יסוד בשאיפותיה של רוסיה להרחיב את יכולות הפקת הנפט והייצוא שלה. פרויקט זה, המופעל על ידי LLC Vostok Oil, מייצג התחייבות ענקית שנועדה לנצל עתודות לא מנוצלות ולהגביר את תפוקת הנפט הגולמי. הסנקציות לא רק מכוונות למפעיל הראשי אלא גם מתרחבות לחברות בנות כמו LLC Tagulskoe, ובכך משבשות את שרשרת האספקה הרחבה יותר ואת המסגרת התפעולית של יוזמת הדגל הזו. גישה זו מדגישה את האופי המקיף של הסנקציות, המבקשות לשחוק את יכולתה של רוסיה לקיים פרויקטי אנרגיה בקנה מידה גדול.

הסנקציות מתייחסות גם לסוגיית ההתחמקות, במיוחד בהקשר של המאמצים הרוסים לעקוף את ההגבלות הקיימות על גופים כמו סובקומפלוט, חברת הספנות בבעלות המדינה. באמצעות ייעוד גופים וכלי שיט המעורבים בהובלה והקלה של נפט גולמי רוסי, ארצות הברית שואפת לסגור פרצות ולהגביר את אכיפת משטר הסנקציות שלה. זה כולל פעולות נגד ישויות סיניות וקזחיות שסיפקו תמיכה חומרית לפעולות ספנות רוסיות, הממחישות את הטווח החוץ-טריטוריאלי של מסגרת הסנקציות.

במאמץ מקביל לשבש את פרויקט Arctic LNG 2 של רוסיה, מחלקת המדינה התמקדה ברשת של גופים וכלי שיט המעורבים בבנייה ושינוע של רכיבים קריטיים. זה כולל חברות מבוססות PRC כמו Zhoushan Wison Offshore and Marine Co. Ltd., שסיפקה מודולים לייצור חשמל עבור הפרויקט. על ידי זיהוי וסנקציות אלו, ארה”ב מבקשת לפרק את התשתית הלוגיסטית והתפעולית העומדת בבסיס אחד ממיזמי ה-LNG השאפתניים ביותר של רוסיה.

בהמשך להרחבת היקף הסנקציות, ארה”ב ייעדה מספר רב של ספקי שירותי שדות נפט וגופי הנדסה רוסיים, שהם חלק בלתי נפרד מהמודרניזציה והקידום של מגזרי הנפט והגז ברוסיה. אלה כוללים את LLC NSKH Aziya Drilling ומכון המחקר הכל-רוסי לגיאולוגיה של נפט, שניהם ממלאים תפקידים מרכזיים בחיפושים, קידוחים ופיתוח טכנולוגיות מתקדמות. על ידי התמקדות בגופים אלה, הסנקציות מכוונות לחנוק חדשנות טכנולוגית ולעכב את היעילות התפעולית של תעשיית האנרגיה של רוסיה.

הסנקציות מקיפות גם את מגזרי המתכות והכרייה של רוסיה, תוך התמקדות בגופים המעורבים בייצור פחם, ייבוא כרום וייצור חומרים עקשן. חברות כמו Kuzbassrazrezugol ו-Polar Lithium הן בין אלו שיועדו, המשקפות את החשיבות האסטרטגית של תעשיות אלו למסגרת הכלכלית והתעשייתית של רוסיה. על ידי הגבלת היכולות של גופים אלה, ארה”ב מבקשת לשבש את שרשראות האספקה הנכנסות למכלול התעשייתי הרחב יותר של רוסיה.

ההשפעה המצטברת של הסנקציות הללו נועדה לבודד את רוסיה מהמערכות הפיננסיות והתעשייתיות העולמיות, ובכך להפחית את יכולתה לקיים את הפעולות הצבאיות והשאיפות הגיאופוליטיות שלה. הדבר מושג באמצעות שילוב של הקפאת נכסים, איסורי עסקאות ושיבוש רשתות לוגיסטיות. יתרה מכך, הסנקציות משמשות אות לקהילה הבינלאומית, תוך שימת דגש על מחויבותה של ארצות הברית להתמודדות עם פעילויות מרושעות ושמירה על עקרונות הריבונות והשלמות הטריטוריאלית.

בעוד שהמטרה המיידית של הסנקציות הללו היא לצמצם את היכולות הכלכליות והתעשייתיות של רוסיה, ההשלכות הרחבות יותר מתרחבות לכיול מחדש של שווקי האנרגיה והתעשייה העולמיים. בעוד רוסיה מתמודדת עם האילוצים המוטלים על ידי אמצעים אלה, הדינמיקה המשתנה של שרשראות אספקת האנרגיה והייצור התעשייתי עשויה ליצור השפעות אדווה על פני הכלכלה העולמית. יעילותן של סנקציות אלו תהיה תלויה בסופו של דבר באכיפתן ובנכונות הקהילה הבינלאומית לקיים חזית אחידה נגד תוקפנות וכפייה.

סקירה מקיפה של הסנקציות של ארה”ב על מגזר האנרגיה הרוסי (10 בינואר 2025)

| קָטֵגוֹרִיָה | פרטים |

|---|---|

| סקירת סנקציות | – ארה”ב גזרה סנקציות על 80 יחידים וישויות , 183 כלי שיט , ו -150+ יחידים/ישויות תחת צו ביצוע (EO) 14024 . – מטרה: צמצום הכנסות רוסיה מנפט ו-LNG התומכות במלחמתה באוקראינה. – פעולות המתואמות על ידי משרד החוץ ומשרד האוצר . |

מועצת המנהלים ופקידים בכירים של Rosatom

| שֵׁם | מַצָב | מְעוֹרָבוּת |

|---|---|---|

| אלכסיי יבגנייביץ’ ליכצ’וב | מנכ”ל Rosatom וחבר במועצות הפיקוח וההנהלה | פיקוח על הגרעין והטכנולוגיות המתקדמות של Rosatom התומכות בהגנה הרוסית. |

| ניקולאי ניקולאייביץ’ ספאסקי | סגן המנכ”ל ליחסים בינלאומיים | מנחה מרכזי של פרויקטים בינלאומיים וטכנולוגיות הקשורות לביטחון. |

| קיריל בוריסוביץ’ קומרוב | סגן מנכ”ל ראשון לפיתוח ועסקים בינלאומיים | מנהל הרחבות עסקיות גלובליות ופיתוח טכנולוגיות אנרגיה עבור Rosatom. |

| אלכסנדר מרקוביץ’ לוקשין | סגן מנכ”ל ראשון לאנרגיה גרעינית | מפקח על פעולות אנרגיה גרעינית, כולל יישומי הגנה. |

| סרגיי גנאדייביץ’ נוביקוב | המשנה למנכ”ל ביצוע סמכויות המדינה ותקצוב | מנהל תקצוב ופעולות הקשורות למדינה עבור יוזמות אנרגיה הקשורות לביטחון. |

| קונסטנטין איבנוביץ’ דניסוב | סגן מנכ”ל ביטחון | מבטיח אמצעי אבטחה בכל המתקנים והטכנולוגיות של Rosatom. |

| אולג וסילייביץ’ קריוקוב | מנהל מדיניות ציבורית בנושא פסולת רדיואקטיבית, דלק גרעיני בשימוש ופירוק גרעיני | מנהל פרויקטים של פירוק ומדיניות ניהול פסולת רדיואקטיבית. |

| אנדריי ולדימירוביץ’ ניקיפלוב | סגן מנכ”ל הנדסת מכונות ופתרונות תעשייה | מפקח על פרויקטים של הנדסת תעשייה בתוך Rosatom. |

| יורי ולדימירוביץ’ יעקובלב | סגן המנכ”ל למדיניות בטיחות המדינה בשימושים ביטחוניים באנרגיה אטומית | מפתחת פרוטוקולי בטיחות לאנרגיה גרעינית המשמשת בהגנה. |

| סרגיי אלכסנדרוביץ’ אובוזוב | סגן המנהל הכללי לפיתוח מערכת הייצור של Rosatom | משפר מערכות ייצור קריטיות עבור פרויקטים ביטחוניים וגרעיניים. |

| יורי אלכסנדרוביץ’ אולנין | סגן מנכ”ל מדע ואסטרטגיה | מוביל התקדמות מדעית ופרויקטי אנרגיה אסטרטגיים בתוך Rosatom. |

| אנדריי יוונלייביץ’ פטרוב | מנכ”ל רוזנרגואטום | מפקח על פעולות תחנות כוח גרעיניות ויצוא אנרגיה בינלאומי. |

| איליה ואסילביץ’ רברוב | סגן מנכ”ל כלכלה ופיננסים | מנהל פעולות פיננסיות בתוך Rosatom, ומבטיח תמיכה בפרויקטים אסטרטגיים. |

| ויאצ’סלב ולדימירוביץ’ רוקשה | סגן מנכ”ל מנהלת נתיב הים הצפוני | מנהל את לוגיסטיקת האנרגיה דרך נתיב הים הצפוני ליצוא עולמי. |

פרויקטים ממוקדים של LNG ונפט רוסיים

| קָטֵגוֹרִיָה | פרטים |

|---|---|

| מסוף LNG של פורטובאיה | מופעל על ידי Gazprom SPG Portovaya LLC . מיועד לתפקידו המשמעותי בהכנסות מיצוא LNG רוסי. |

| מסוף LNG קריוגאס ויסוצק | מופעל על ידי Cryogas Vysotsk LLC . הוטל סנקציות כדי לשבש יצוא LNG רוסי. |

| פרויקט Arctic LNG 2 | גופים שקיבלו סנקציות על תמיכה בפרויקט Arctic LNG 2: – Zhoushan Wison Offshore and Marine Co. Ltd : חצר ייצור. – Hongkong Yaqing Shipping Co. Ltd : מפעילה של כלי שיט אושן 28 המובילים מודולי LNG. |

| פרויקט הנפט של ווסטוק | מפעיל: LLC Vostok Oil . – חברת בת: LLC Tagulskoe (עוסקת בעיקר בהפקת נפט). – יעד: מניעת שיווק ויצוא של נפט גולמי (תכולה: 2 מיליון חביות ליום). |

סנקציות על מנגנוני התחמקות וגופים תומכים

| ישויות | פרטים |

|---|---|

| שאנדונג יונייטד אנרג’י | מפעיל טרמינל מבוסס PRC המאפשר פליטות נפט של NS Burgas (IMO 9411020) , ספינת סובקומפלוט חסומה. |

| Guangrao Lianhe Energy | חברת בת של שאנדונג יונייטד אנרג’י. מספק שירותי אחסון נפט. |

| Umbra Navi Shipmanagement | מנהל ספינה מקזחסטן המפעיל את אוקסיס (IMO 9224805) , מעורב בהעברות ספינה לאונייה של נפט גולמי ממוצא רוסי. |

| שירותי ניהול Skyhart | ישות בהודו המנהלת נושאות LNG עבור Arctic LNG 2. |

| שירותי משלוחים של Avision | ישות בהודו המפעילה מובילי LNG, כולל Pravasi (IMO 9409467) ו- Onyx (IMO 9236640) . |

סיכום מקיף של סנקציות ארה”ב על ספקי שירותי שדה נפט רוסים

| קָטֵגוֹרִיָה | ישות/פרטים |

|---|---|

| חברת האם | חברה באחריות מוגבלת NEFTSERVICEHOLDING (LLC NSKH) : ישות מבוססת רוסיה המפעילה רשת של ספקי שירותי שדות נפט באזור פרם. מיועד לפי EO 14024 לפעילות במגזר הייצור של כלכלת הפדרציה הרוסית. |

| LLC NSKH חברות בנות | – חברה באחריות מוגבלת PERMNEFTEOTDACHA : מתמחה בבניית בארות נפט וגז, קידוח חכם וניטור ציוד דיגיטלי. – חברה באחריות מוגבלת PERM ENGINEERING TECHNICAL CENTER GEOFIZIKA : עוסקת במחקר גיאולוגי וניתוח גיאוכימי לפיתוח משאבי מינרלים. – מרכז שירות טכני של חברה באחריות מוגבלת : מספק אבחון, הערכות בטיחות, תיקונים ותמיכה עבור ציוד וצינורות שדות נפט. – חברת אחריות מוגבלת FLEK : מייצרת ריאגנטים כימיים להפקת נפט, הכנה והובלה. – החברה באחריות מוגבלת NEFTGAZISSLEDOVANIYE : מניעה טרנספורמציה דיגיטלית במפעלי נפט וגז, תוך התמקדות בחיפושים, קידוחים והפקה. |

| גופי מגזר ההנדסה | – חברה באחריות מוגבלת NSKH AZIYA DILLING : מעורבת בבניית בארות נפט וגז תחת רשת LLC NSKH. – ארגון פדרלי מדינת יוניטרית כל מכון המחקר הרוסי לגיאולוגיית הנפט : מתמחה בקידוחי פחמימנים חקרניים. – חברת אחריות מוגבלת LAYAVOZHNEFTEGAZ : מפעילת שדה נפט וגז בינוני באזור ימאל-ננטס. – חברה באחריות מוגבלת INZHINIRINGOVIY TSENTR AVTONOMNAYA ENERGETIKA : מעצבת כללית עבור תחנת ארקטי סניז’ינקה, שבסיסה באזור ימאל-ננטס. |

| גופי מגזר הטכנולוגיה | – RIGINTEL, חברת אחריות מוגבלת : מספקת פתרונות תוכנה הנדסיים ברשת LLC NSKH. – חברת אחריות מוגבלת KAPRON : מובילה פטרוכימית הממנפת מתקנים שנרכשו מחברות אירופאיות לאחר 2022. |

| גופי מגזר הייצור | – חברת אחריות מוגבלת בנפט : מספקת חלקים ושירותים להנדסת שדות נפט. – מפעל חברה באחריות מוגבלת לייצור עמודות היגוי מדחפים ספיר : מייצרת דחפים ועמודי היגוי מדחפים עבור נושאי LNG. – חברת המניות המשותפת LISKINSKII ZAVOD MONTAZHNYKH ZAGOTOVOK : תורמת חלקי צינורות לפרויקטים גדולים כמו Nord Stream 2, ESPO ו-Vostok Oil. |

| ישות המגזר הפיננסי | ארגון לא מסחרי קרן להשקעות חדשנות אזורית ימל : מספקת השקעות פיננסיות לקידום טכנולוגי באזור ימאל-ננט. |

| גופי מגזר הבנייה | – חברה באחריות מוגבלת GAZPROMNEFT DEVELOPMENT : מפתחת פרויקטים להפקת גז, כולל פרויקט צ’ונה במזרח סיביר. – החברה באחריות מוגבלת GAZPROMNEFT ANGARA : מפעילה שדות נפט וגז, מחזיקה בזכויות כרייה עבור פרויקט צ’ונה. – חברה באחריות מוגבלת RUSGAZBURENIE : בונה בארות נפט וגז, כולל פעולות שבירה הידראולית. |

חברות בנות ממוקדות וגופים קשורים

| חברת האם | חברות בנות מיועדות |

|---|---|

| NOVATEK China Holdings | חברות בנות מבוססות PRC התומכות ב-Arctic LNG 2: XUANWU WENQU SEA FREIGHT SHANGHAI CO LTD היא חברה בת מבוססת PRC של NOVATEK CHINA HOLDINGS CO LTD המיועדת בארה”ב. XUANWU LUCUN SEA FREIGHT SHANGHAI CO LTD היא חברה בת מבוססת סין של NOVATEK CHINA HOLDINGS CO LTD, המיועדת בארה”ב. XUANWU TIANYUE SEA FREIGHT SHANGHAI CO LTD היא חברה בת מבוססת סין של NOVATEK CHINA HOLDINGS CO LTD, המיועדת בארה”ב. XUANWU TRADING SHANGHAI CO LTD היא חברה בת מבוססת PRC של NOVATEK CHINA HOLDINGS CO LTD המיועדת בארה”ב. XUANWU ZUOFU SEA FREIGHT SHANGHAI CO LTD היא חברה בת מבוססת סין של NOVATEK CHINA HOLDINGS CO LTD, המיועדת בארה”ב. XUANWU YOUBI SEA FREIGHT SHANGHAI CO LTD היא חברה בת מבוססת סין של NOVATEK CHINA HOLDINGS CO LTD, המיועדת בארה”ב. XUANWU TIANKUI SEA FREIGHT SHANGHAI CO LTD היא חברה בת מבוססת סין של NOVATEK CHINA HOLDINGS CO LTD, המיועדת בארה”ב. XUANWU TIANJI SEA FREIGHT SHANGHAI CO LTD היא חברה בת ישירה מבוססת סין של NOVATEK CHINA HOLDINGS CO LTD, המיועדת לארה”ב. |

טבלה מפורטת: סנקציות ארה”ב על ישויות תעשיית המתכות והכרייה ברוסיה

| קָטֵגוֹרִיָה | ישות/פרטים |

|---|---|

| יצרני פחם מרכזיים | – JOINT STOK COMPANY UGOLNAYA KOMPANIYA KUZBASSRAZREZUGOL (KUZBASSRAZREZUGOL) : ישות פחם משולבת אנכית, אחת מיצרניות הפחם המובילות ברוסיה. – החברה באחריות מוגבלת KUZBASSRAZREZUGOL VZRYVPROM (VZRYVPROM) : מספקת חומרי נפץ לפעולות KUZBASSRAZREZUGOL. |

| חברות בנות של KUZBASSRAZREZUGOL | – חברת אחריות מוגבלת SKIF : חברה בת שבסיסה ברוסיה. – KRU OVERSEAS LIMITED : חברה בת מבוססת קפריסין. |

| חברות בנות של VZRYVPROM | – חברה באחריות מוגבלת TPK SIB : מספקת תמיכה בפעולות פיצוץ במכרות פחם המנוהלים על ידי VZRYVPROM. |

| גופי תחבורה | – חברה באחריות מוגבלת TALDINSKOYE POGRUZOCHNO TRANSPORTNOYE UPRAVLENIYE (TALDINSKOYE) : ספקית הסעות רכבות בתוך רשת KUZBASSRAZREZUGOL. – חברת מניות משותפת KISELEVSKOYE POGRUZOCHNO TRANSPORTNOYE UPRAVLENIYE (KISELEVSKOYE) : ספקית הובלת מטענים ברכבת. |

| גופי מגזר הייצור | – חברה באחריות מוגבלת RMK : מייצרת מוצרים חסיני אש והיא אחת מייבואניות הכרום הגדולות ברוסיה. – חברת מניות משותפת פתוחה VOLZHSKY ABRASIVE WORKS : מייצרת סיליקון קרביד לחומרים שוחקים. – JOINT STOK COMPANY MAGNEZIT HOLDING : חברת אחזקות המנהלת מספר גופי ייצור עקשן. – חברת מניות ציבורית לייצור חומרי אש KOMBINAT MAGNEZIT : מייצרת חומרים עקשנים. – חברת אחריות מוגבלת GRUPPA MAGNEZIT : יצרנית גדולה נוספת של מוצרים עקשן. – מפעל סיליקה PERVOURALSKIY מפעל סיליקה סגור על שם EFIMA MOISEYEVICHA GRISHPUNA : בין היצרנים הגדולים ברוסיה של מוצרים חסיני אש ויבואני בוקסיט ברוסיה. |

| ישות מגזר הבנייה | חברה באחריות מוגבלת SEA COMMERCIAL PORT LAVNA : בניית מסוף הפחם לאבנה במורמנסק, רוסיה. |

| ישות המגזר הימי | החברה באחריות מוגבלת MORSKOI PORT SUKHODOL (SUKHODOL SEAPORT) : מפעילה מסוף פחם במזרח הרחוק של רוסיה, עם תוכניות להרחבת מסוף LNG. |

| גופי מגזר המתכות והכרייה | – חברה באחריות מוגבלת פולאר ליתיום : מפתחת את מכרה הליתיום הגדול ביותר ברוסיה, במטרה להפוך ליצרנית המקומית הראשונה של חומרי גלם ליתיום. – JSC RUSSIAN COAL : שולט במספר מכרות פחם, בין חברות הפחם הרוסיות הגדולות ביותר. – AMURUGOL AO : חלק מרשת RUSSIAN COAL. – KRASNOYARSKKRAIUGOL AO : ישות פחם נוספת בתוך רשת הפחם הרוסית. – RAZREZ KIRBINSKI OOO : כריית פחם בתוך רשת הפחם הרוסית. – RAZREZ SAYANO PARTIZANSKI OOO : כריית פחם בתוך רשת הפחם הרוסית. – RAZREZ STEPNOI OOO : כריית פחם בתוך רשת הפחם הרוסית. – JOINT STOK COMPANY כרייה והכנת פחם קומפלקס INAGLINSKIY : פיתוח מרבץ הפחם של צ’ולמקאן. – JOINT STOK COMPANY כרייה והכנת פחם DENISOVSKIY (DENISOVSKIY) : ישות כריית פחם. |

| חברת בת של DENISOVSKIY | חברת אחריות מוגבלת REMONTNO PROIZVODSTVENNAYA BAZA KOLMAR : תומכת בפעולות כריית פחם DENISOVSKIY. |

אכיפה ומסגרת משפטית

| פרטים |

|---|

| – כל הרכוש והאינטרסים של ישויות שהוטלו עליה סנקציות בתחומי שיפוט בארה”ב מוקפאים. – עסקאות המעורבות צדדים בעלי סנקציות אסורות אלא אם כן אושרה על ידי OFAC. – הסרת עצומות זמינות באמצעות הנחיות OFAC. |