Contents

- 1 ESTRATTO

- 2 Dinamiche energetiche globali: riallineamenti geopolitici, adattamenti del mercato e partnership strategiche dal 2021

- 3 Tabella: Capacità attuale e prevista di importazione di gas della Cina tramite gasdotti

- 4 Ridefinire i paradigmi energetici: il nesso Russia-Cina

- 5 I progressi strategici della Cina nello sviluppo del mercato del gas naturale

- 6 Espansione strategica e analisi completa del gasdotto Power of Siberia

- 7 Espansione delle frontiere energetiche: importanza strategica dei progetti di gas in Estremo Oriente e Mongolia

- 8 Il GNL come perno strategico: ridefinire le dinamiche energetiche Russia-Cina

- 8.1 Espansione dell’infrastruttura GNL della Russia: GNL artico e oltre

- 8.2 Crescente domanda di GNL in Cina: allineare la politica alla strategia

- 8.3 Ramificazioni economiche: rafforzamento del commercio bilaterale

- 8.4 Implicazioni geopolitiche: un ordine energetico multipolare

- 8.5 Innovazioni tecnologiche: promuovere l’efficienza e la sostenibilità del GNL

- 8.6 Considerazioni ambientali: equilibrio tra crescita e sostenibilità

- 8.7 Prospettive strategiche: ampliare gli orizzonti nel commercio di GNL

- 9 Rafforzare le fondamenta: affrontare le sfide e ampliare le prospettive nella collaborazione energetica tra Russia e Cina

- 10 Dinamiche del GNL russo e del gas di gasdotto in un mercato energetico globale in evoluzione

- 10.1 GNL: una strategia parallela di flessibilità e adattamento

- 10.2 Dinamiche regionali in Cina: bilanciamento delle importazioni di gas e GNL tramite condotte

- 10.3 Espansione del mercato GNL in Asia: opportunità e sfide

- 10.4 Prospettive a lungo termine e trasformazione del mercato

- 10.5 Implicazioni strategiche delle infrastrutture energetiche

- 11 Sanzioni in aumento: un’analisi dettagliata delle misure statunitensi che prendono di mira i settori energetico e industriale russo

- 12 Panoramica completa delle sanzioni statunitensi sul settore energetico russo (10 gennaio 2025)

- 12.1 Consiglio di amministrazione e alti funzionari di Rosatom

- 12.2 Progetti mirati di GNL e petrolio russi

- 12.3 Sanzioni sui meccanismi di evasione e sulle entità di supporto

- 12.4 Riepilogo completo delle sanzioni statunitensi sui fornitori di servizi petroliferi russi

- 12.5 Società controllate e entità collegate mirate

- 12.6 Tabella dettagliata: sanzioni statunitensi sulle entità dell’industria mineraria e metallurgica russa

- 12.7 Esecuzione e quadro giuridico

- 13 Conclusione

- 14 Copyright di debugliesintel.comLa riproduzione anche parziale dei contenuti non è consentita senza previa autorizzazione – Riproduzione riservata

ESTRATTO

Lo scopo di questa ricerca è quello di illuminare l’intricata interazione tra geopolitica, dinamiche energetiche globali e cambiamenti strategici che si verificano nei mercati del gas naturale, con un’attenzione specifica agli sviluppi dal 2021 in poi. Questi cambiamenti sottolineano le vulnerabilità e le interdipendenze dei sistemi energetici, accentuate dalle forze duali delle crisi globali e delle strategie intenzionali guidate dallo Stato. La ricerca affronta il modo in cui la crisi energetica europea, stimolata da sconvolgimenti geopolitici e squilibri di mercato, ha rimodellato i flussi energetici globali, influenzando le strategie dei principali stakeholder come Russia, Cina e Unione Europea. Questa esplorazione del ruolo fondamentale dell’energia nella geopolitica globale rivela approfondimenti profondi sui meccanismi di resilienza economica, l’adattamento delle politiche energetiche e la riconfigurazione delle alleanze in un panorama in rapida trasformazione.

L’analisi inizia con la drammatica escalation dei prezzi del gas europeo nel corso del 2021, attribuita al ritiro calcolato di Gazprom dai mercati spot e al suo limitato rifornimento di strutture di stoccaggio. Queste azioni hanno coinciso con un’impennata della domanda globale di GNL che ha superato l’offerta, esacerbando la dipendenza dell’Europa dall’energia russa. Questa dipendenza è stata nettamente evidenziata dalla rottura geopolitica dell’invasione russa dell’Ucraina nel 2022, che ha precipitato una cascata di interruzioni dell’approvvigionamento energetico. Le esportazioni di gas russo tramite gasdotto verso l’Europa sono crollate, interrotte da sanzioni, sabotaggi e dal rifiuto degli acquirenti europei di rispettare i meccanismi di pagamento denominati in rubli. I gasdotti Yamal-Europe e Nord Stream, un tempo dominanti, sono stati messi da parte, lasciando l’Europa a cercare alternative.

In risposta, l’UE ha lanciato l’iniziativa REPowerEU, un ambizioso piano mirato a recidere i legami con i combustibili fossili russi entro il 2027. L’Europa ha intrapreso una strategia multiforme che prevedeva importazioni accelerate di GNL, diversificazione dei fornitori e investimenti significativi in infrastrutture per le energie rinnovabili. Le politiche per frenare la domanda, unite a condizioni meteorologiche favorevoli e una ridotta concorrenza sul mercato asiatico, hanno mitigato la minaccia immediata di una crisi energetica durante l’inverno 2022-23. Queste misure, sebbene efficaci nello stabilizzare l’offerta, hanno avuto un costo fiscale elevato, poiché i governi dell’UE hanno stanziato oltre 540 miliardi di euro in sussidi e misure di soccorso per proteggere i consumatori dall’aumento dei prezzi dell’energia. Tuttavia, questa strategia di approvvigionamento aggressiva ha escluso gli importatori meno abbienti, innescando carenze energetiche localizzate in paesi come Pakistan e Bangladesh e aumentando temporaneamente il consumo globale di carbone.

Le implicazioni per la Russia sono state profonde. Una volta fornitrice del 40% del consumo di gas europeo, la sua quota si è ridotta a meno del 10% entro la fine del 2022. La perdita dell’Europa come mercato primario ha segnato una svolta critica per la strategia energetica della Russia. I ricavi dalle esportazioni di gas, inizialmente sostenuti da prezzi elevati, hanno dovuto affrontare un declino a lungo termine. Costretta a virare verso est, la Russia ha intensificato la sua attenzione sulla Cina, sfruttando il suo programma orientale per espandere infrastrutture come il gasdotto Power of Siberia. Operativo dal 2019, questo gasdotto esemplifica il cambiamento strategico della Russia, con piani per una capacità aggiuntiva attraverso il Power of Siberia 2 e altri collegamenti regionali. Tuttavia, la redditività economica di queste iniziative è limitata da accordi di prezzo più bassi con la Cina, dalla strategia di diversificazione della Cina per evitare un’eccessiva dipendenza dall’energia russa e dalle sfide tecnologiche di scalare la produzione di GNL sotto sanzioni.

La Cina emerge come punto focale in questo riallineamento, con la sua crescente domanda di gas naturale guidata dall’espansione industriale e il suo impegno a raggiungere il picco delle emissioni di carbonio entro il 2030. Gli investimenti strategici della Cina nelle infrastrutture di GNL, tra cui impianti di rigassificazione e stoccaggio, completano i suoi sforzi per garantire fonti energetiche diversificate. Le esportazioni di GNL della Russia verso la Cina sono cresciute, supportate da progetti di GNL artico come Yamal LNG, che sfruttano le rotte di navigazione settentrionali per ridurre i tempi di trasporto. Tuttavia, le sfide del mantenimento di prezzi competitivi, della navigazione dei vincoli logistici artici e dell’affrontare le preoccupazioni ambientali presentano ostacoli formidabili. La sinergia tra l’offerta russa e la domanda cinese evidenzia una partnership che rimodella i flussi energetici globali riflettendo al contempo calcoli strategici reciproci.

La transizione dell’Europa dal gas russo sottolinea una più ampia riconfigurazione geopolitica. La rapida espansione della capacità di importazione di GNL di oltre il 40% dal 2021 riflette la determinazione dell’Europa ad assicurarsi forniture alternative dagli Stati Uniti, dal Qatar e dall’Australia. Tuttavia, questo cambiamento introduce nuove vulnerabilità, poiché l’Europa diventa esposta alla volatilità dei mercati globali del GNL e alle richieste concorrenti dall’Asia. Le implicazioni ambientali dell’espansione della produzione di GNL, tra cui le emissioni del ciclo di vita e lo sviluppo delle infrastrutture, complicano ulteriormente gli obiettivi di transizione energetica dell’Europa.

Due scenari geopolitici delineano le potenziali traiettorie dei mercati globali del gas: Limited Markets (LM) e Pivot to Asia (P2A). Lo scenario LM prevede un conflitto prolungato in Ucraina e sanzioni sostenute, che limitano la capacità della Russia di espandere la sua capacità di GNL e recidono i suoi legami commerciali con l’Europa. Al contrario, lo scenario P2A presuppone una risoluzione del conflitto in Ucraina, consentendo alla Russia di espandere le sue esportazioni di GNL e la capacità di gasdotto verso la Cina. Questi scenari sottolineano l’influenza critica della domanda globale di gas, delle decisioni politiche e dei progressi tecnologici nel plasmare il futuro dei mercati energetici.

In mezzo a queste dinamiche, la partnership Russia-Cina incarna una ricalibrazione strategica dei paradigmi energetici globali. Integrando le loro catene di fornitura energetica, queste nazioni sfidano i mercati tradizionali dominati dall’Occidente e promuovono un quadro energetico multipolare. Progetti come l’oleodotto Power of Siberia simboleggiano questa collaborazione, fondendo innovazione ingegneristica con ambizione geopolitica. Tuttavia, la loro interdipendenza introduce complessità, poiché la Russia rischia di affidarsi eccessivamente a un singolo acquirente, mentre la Cina bilancia le sue importazioni di energia con investimenti in energie rinnovabili per raggiungere la neutralità carbonica.

Le dimensioni ambientali di questa partnership riflettono la tensione più ampia tra sicurezza energetica e sostenibilità. Il ruolo del GNL come alternativa più pulita al carbone è attenuato dalle emissioni del suo ciclo di vita e dai processi di produzione ad alta intensità energetica. Entrambe le nazioni stanno esplorando innovazioni come la cattura e lo stoccaggio del carbonio per allineare le loro strategie energetiche agli obiettivi globali di decarbonizzazione.

Gli sconvolgimenti dal 2021 evidenziano il fragile equilibrio tra sicurezza energetica, strategia geopolitica e obiettivi climatici. Il distacco dell’Europa dal gas russo e il passaggio della Russia all’Asia sottolineano l’interconnessione dei sistemi energetici globali. Questa narrazione di adattamento e resilienza offre lezioni per affrontare le complessità delle transizioni energetiche, sottolineando la necessità di politiche innovative, cooperazione internazionale sostenuta e un equilibrio tra imperativi economici e tutela ambientale. Con l’evoluzione del panorama energetico globale, le interdipendenze tra produttori e consumatori continueranno a modellare i contorni del potere economico e geopolitico nel 21° secolo.

| Categoria | Dettagli |

|---|---|

| Scopo | Questo documento esplora le interconnessioni tra geopolitica, sicurezza energetica e dinamiche di mercato, concentrandosi sugli eventi cruciali dal 2021 in poi che hanno rimodellato i mercati globali del gas naturale. Esamina la crisi energetica dell’Europa, gli effetti dell’invasione russa dell’Ucraina sui flussi energetici e il riallineamento delle rotte commerciali e delle partnership globali. L’analisi sottolinea le vulnerabilità e le interdipendenze dei sistemi energetici, fornendo approfondimenti sugli adattamenti politici e sulle implicazioni economiche, ambientali e geopolitiche. |

| Eventi chiave: la crisi energetica europea | – Impennata dei prezzi del gas (2021): innescata dal ritiro strategico di Gazprom dai mercati spot e dal rifornimento limitato degli impianti di stoccaggio, combinato con un’impennata della domanda globale di GNL che ha superato l’offerta. – Declino delle esportazioni di gas russo (2022): le esportazioni di gas russo tramite gasdotto verso l’Europa sono scese al 20% dei livelli prebellici a causa di sanzioni, sabotaggi e mancato rispetto delle richieste di pagamento in rubli. Le principali rotte di transito come i gasdotti Nord Stream sono state rese non operative. – Iniziativa REPowerEU dell’UE (2022): lanciata per raggiungere l’indipendenza dai combustibili fossili russi entro il 2027 attraverso la diversificazione del GNL, gli investimenti nelle energie rinnovabili e la riduzione della domanda. |

| Misure di adattamento europee | – Espansione della capacità di importazione di GNL: aumentata di oltre il 40% entro la metà del 2024 rispetto ai livelli del 2021, consentendo all’Europa di approvvigionarsi di gas da diversi fornitori (Stati Uniti, Qatar, Australia). – Sollievo per i consumatori: oltre 540 miliardi di euro stanziati in sussidi, attenuando l’impatto economico dell’aumento dei prezzi dell’energia. – Impatto sulle nazioni meno abbienti: l’aggressiva fornitura di GNL in Europa ha escluso paesi come Pakistan e Bangladesh, portando a carenze energetiche localizzate e aumenti temporanei nell’uso del carbone. |

| Il cambiamento strategico della Russia | – Riduzione della dipendenza: la dipendenza dell’Europa dal gas russo è scesa dal 40% a meno del 10% entro la fine del 2022. – Pivot verso l’Asia: la Russia ha ampliato le partnership energetiche con la Cina attraverso progetti come il gasdotto Power of Siberia. Il Power of Siberia 2 e altre iniziative di gasdotti mirano a collegare le riserve siberiane della Russia ai mercati cinesi. – Sfide: accordi sui prezzi più bassi con la Cina, la strategia di importazione diversificata della Cina e le sanzioni che limitano l’accesso alla tecnologia GNL limitano la capacità della Russia di compensare le entrate europee perse. |

| La strategia energetica della Cina | – Crescita delle importazioni di GNL: la Cina è diventata il più grande importatore di GNL al mondo, con significativi investimenti infrastrutturali nella rigassificazione e nello stoccaggio. – Obiettivi di transizione energetica: focalizzati sul gas naturale come combustibile ponte per raggiungere il picco delle emissioni di carbonio entro il 2030 e raggiungere la neutralità entro il 2060. – Partnership con la Russia: i contratti di GNL a lungo termine garantiscono forniture stabili ma sono integrati da investimenti rinnovabili per evitare un’eccessiva dipendenza dai combustibili fossili. |

| Scenari geopolitici | – Mercati limitati (LM): il conflitto prolungato in Ucraina e le sanzioni sostenute impediscono la ripresa del mercato russo, portando a un calo previsto del 31-47% nelle esportazioni di gas entro il 2040. – Pivot verso l’Asia (P2A): la risoluzione del conflitto in Ucraina consente una normalizzazione parziale degli scambi, l’espansione della capacità di GNL e la ripresa delle esportazioni di gasdotti verso la Cina all’86-96% dei livelli del 2020 entro la metà del secolo. |

| Implicazioni ambientali | – Ruolo del GNL: il GNL rappresenta un’alternativa più pulita al carbone, ma comporta emissioni nel corso del ciclo di vita e processi di liquefazione ad alta intensità energetica. – Innovazione: i sistemi di cattura del carbonio e di prevenzione delle perdite di metano sono parte integrante della riduzione dell’impatto ambientale nella produzione di GNL e nei progetti di condotte. – Obiettivi della Cina in materia di energie rinnovabili: gli investimenti nell’eolico, nel solare e in altre fonti di energia rinnovabile riflettono l’impegno della Cina nei confronti della sostenibilità, nonostante l’aumento delle importazioni di GNL. |

| Progressi tecnologici e logistici | – Infrastruttura di condotte: progetti come la conduttura Power of Siberia incorporano materiali avanzati e sistemi di monitoraggio automatizzati per affrontare climi estremi e rischi sismici. – Progetti GNL: le iniziative GNL nell’Artico russo sfruttano la costruzione modulare e le navi rompighiaccio per superare le sfide logistiche. – Digitalizzazione: l’uso di analisi basate sull’intelligenza artificiale e blockchain migliora l’efficienza operativa e la trasparenza commerciale nelle catene di fornitura energetica. |

| Riallineamenti del mercato globale | – Ordine energetico multipolare: la collaborazione tra Russia e Cina rappresenta un passaggio dai mercati energetici dominati dall’Occidente a un quadro diversificato e multipolare. – Vulnerabilità europee: la dipendenza dal GNL globale espone l’Europa alla volatilità del mercato e alle richieste concorrenti, in particolare dall’Asia. – Indipendenza strategica: sia la Russia che la Cina stanno riducendo la dipendenza dal dollaro statunitense nelle transazioni energetiche, optando per valute locali per migliorare la sovranità finanziaria. |

| Conclusione e lezioni apprese | – Resilienza e adattamento: i sconvolgimenti energetici globali evidenziano la necessità di politiche innovative e strategie flessibili per gestire le interruzioni del mercato. – Sicurezza energetica vs. sostenibilità: bilanciare le esigenze energetiche immediate con gli obiettivi climatici a lungo termine rimane una sfida critica. – Collaborazione strategica: la partnership tra Russia e Cina dimostra il potenziale per riallineare i sistemi energetici promuovendo al contempo la stabilità regionale e l’integrazione economica. – Prospettive future: gli investimenti in energia rinnovabile, tecnologie avanzate e pratiche sostenibili definiranno la traiettoria dei mercati energetici globali nei prossimi decenni. |

Dinamiche energetiche globali: riallineamenti geopolitici, adattamenti del mercato e partnership strategiche dal 2021

Dal 2021, l’interazione tra geopolitica e dinamiche del mercato globale del gas ha fornito una lezione sorprendente sulle vulnerabilità e l’interconnessione dei sistemi energetici. Mentre le economie si riprendevano dalla pandemia di COVID-19, l’Europa ha registrato un forte aumento dei prezzi del gas durante la seconda metà del 2021. Questa escalation è stata principalmente attribuita a Gazprom, la compagnia del gas controllata dallo stato russo, che ha rifiutato strategicamente di rifornire i suoi impianti di stoccaggio o di fornire volumi aggiuntivi al mercato spot. Allo stesso tempo, la domanda globale di gas naturale liquefatto (GNL) ha superato l’offerta, esacerbando il problema.

Il panorama geopolitico è cambiato radicalmente con l’invasione dell’Ucraina da parte della Russia nel febbraio 2022, innescando una riduzione senza precedenti delle esportazioni di gas russo tramite gasdotto verso l’Europa. Le forniture sono crollate a circa il 20% dei livelli prebellici, spinte dal ritiro di Gazprom dal mercato spot europeo e dalla sospensione dei contratti detenuti dagli acquirenti non disposti a conformarsi al nuovo meccanismo di pagamento russo, che richiede transazioni in rubli. Contemporaneamente, le principali rotte di transito, come il gasdotto Yamal-Europa e i gasdotti Nord Stream 1 e 2, sono state di fatto rese non operative a causa rispettivamente di sanzioni e sabotaggi.

In risposta, l’Unione Europea (UE) ha lanciato l’iniziativa REPowerEU a maggio 2022, con l’obiettivo di raggiungere l’indipendenza dai combustibili fossili russi entro il 2027. Questa ambiziosa strategia ha enfatizzato sia misure a breve termine, come la riduzione della domanda di gas e la garanzia di forniture alternative, sia investimenti a lungo termine in infrastrutture per le energie rinnovabili. L’Europa ha anche accelerato lo sviluppo della capacità di importazione di GNL, consentendo un portafoglio diversificato di fornitori. Nonostante i prezzi del gas record nell’estate del 2022, una combinazione di efficace attuazione delle politiche, condizioni invernali più miti, domanda ridotta dai mercati asiatici e un settore del GNL ben funzionante ha mitigato il rischio di una crisi energetica durante l’inverno 2022-23.

Per proteggere i consumatori dai costi energetici alle stelle, i governi dell’UE hanno stanziato oltre 540 miliardi di euro in sussidi e misure di soccorso. Tuttavia, questa risposta ha avuto un costo significativo per le finanze pubbliche. Nel frattempo, l’aggressiva fornitura di GNL da parte dell’Europa ha fatto calare i prezzi degli importatori meno abbienti, come Pakistan e Bangladesh, portando a carenze energetiche localizzate e a una ripresa temporanea dell’uso del carbone.

Storicamente, la Russia forniva circa il 40% del consumo di gas europeo tramite gasdotti, ma questa dipendenza è diminuita drasticamente. Entro la fine del 2022, l’UE era riuscita a ridurre la sua dipendenza dal gas russo a meno del 10% delle importazioni totali. Questo cambiamento segna un punto di svolta critico nel panorama energetico globale, con profonde implicazioni per la strategia economica e geopolitica della Russia.

I ricavi della Russia dalle esportazioni di gas, inizialmente sostenuti dai prezzi elevati, sono diminuiti in modo significativo. Nel 2021, l’Europa ha rappresentato quasi due terzi delle esportazioni di gas russo tramite gasdotto, generando entrate sostanziali per il Cremlino. Tuttavia, con sanzioni e sforzi di diversificazione del mercato, i volumi delle esportazioni russe verso l’Europa sono diminuiti, costringendo Gazprom a virare verso l’Asia. La strategia del Cremlino si basa sull’espansione dell’infrastruttura del gasdotto verso la Cina e sull’aumento della produzione di GNL, sebbene sotto difficili vincoli economici e tecnologici.

Il programma orientale della Russia, avviato nel 2007, ha gettato le basi per un perno strategico verso l’Asia. La costruzione del gasdotto Power of Siberia 1 (PoS 1), che ha avviato le esportazioni di gas verso la Cina nel 2019, esemplifica questo sforzo. Si prevede che PoS 1 raggiungerà la sua piena capacità di 38 miliardi di metri cubi (bcm) all’anno entro il 2025. I piani per un secondo gasdotto, Power of Siberia 2 (PoS 2), mirano a fornire altri 50 bcm all’anno dalla penisola di Yamal alla Cina, sebbene le negoziazioni siano ancora in corso. Inoltre, un’estensione del gasdotto più piccola da 10 bcm da Sakhalin alla Cina dovrebbe essere completata entro il 2027.

Nonostante queste iniziative, la redditività delle esportazioni di gas russo verso la Cina resta discutibile. I prezzi del gas da gasdotto venduto alla Cina sono generalmente inferiori a quelli precedentemente garantiti nei mercati europei, riflettendo la posizione di contrattazione rafforzata della Cina. Inoltre, la strategia energetica della Cina dà priorità alla diversificazione per evitare un’eccessiva dipendenza da un singolo fornitore, inclusa la Russia. Di conseguenza, mentre il passaggio della Russia all’Asia offre un flusso di entrate alternativo, è improbabile che compensi completamente la perdita dei mercati europei.

La crescente dipendenza dell’Europa dalle importazioni di GNL introduce sia opportunità che vulnerabilità. Entro la metà del 2024, la capacità di importazione di GNL dell’Europa era aumentata di oltre il 40% rispetto ai livelli del 2021, consentendo alla regione di reperire gas da una vasta gamma di fornitori, tra cui Stati Uniti, Qatar e Australia. Tuttavia, questa dipendenza espone l’Europa alla volatilità intrinseca del mercato globale del GNL, in cui le fluttuazioni dei prezzi sono influenzate dalla domanda concorrente di altre regioni, come l’Asia.

L’aumento della domanda di GNL ha anche sollevato preoccupazioni circa l’impatto ambientale dell’espansione della produzione e delle infrastrutture di trasporto. Mentre il GNL offre un’alternativa più pulita al carbone, le sue emissioni nel ciclo di vita e il processo di liquefazione ad alta intensità energetica richiedono un’attenta considerazione nel contesto più ampio della transizione energetica.

Due scenari geopolitici plausibili, Limited Markets (LM) e Pivot to Asia (P2A), offrono spunti sul futuro dei mercati globali del gas. Nello scenario LM, un conflitto prolungato in Ucraina e sanzioni sostenute interrompono di fatto il commercio di gas della Russia con l’Europa. Questo scenario presuppone un’espansione limitata della capacità di GNL russa a causa di embarghi tecnologici e vincoli finanziari. Al contrario, lo scenario P2A prevede una risoluzione del conflitto ucraino e una parziale normalizzazione delle relazioni commerciali, consentendo alla Russia di espandere le sue esportazioni di GNL e raddoppiare la sua capacità di gasdotti verso la Cina entro il 2040.

La traiettoria della domanda globale di gas influenzerà significativamente questi scenari. Con gli attuali Nationally Determined Contributions (NDC), si prevede che il consumo globale di gas aumenterà modestamente fino al 2050, guidato dalla domanda industriale e da un ruolo transitorio nella decarbonizzazione dei sistemi energetici. Tuttavia, uno scenario più rigoroso Below 2 Degrees (B2D), allineato con gli obiettivi climatici dell’Accordo di Parigi, si tradurrebbe in un forte calo della domanda di gas dopo il 2030.

Le prospettive di esportazione della Russia in questi scenari variano notevolmente. Nello scenario LM, senza ulteriore capacità di gasdotto verso la Cina, si prevede che le esportazioni di gas della Russia diminuiranno del 31-47% entro il 2040 rispetto ai livelli del 2020. Al contrario, lo scenario P2A offre una prospettiva relativamente migliore, con le esportazioni che si riprenderanno all’86-96% dei livelli del 2020 entro la metà del secolo, subordinatamente a condizioni di mercato favorevoli e all’allineamento delle politiche.

Gli sconvolgimenti nei mercati globali del gas dal 2021 sottolineano la complessa interazione tra sicurezza energetica, geopolitica e transizione energetica. Per l’Europa, la riduzione della dipendenza dal gas russo ha richiesto misure politiche coraggiose e investimenti significativi nelle infrastrutture GNL. Per la Russia, la perdita del suo più grande mercato di esportazione sottolinea la necessità di un riallineamento strategico, sebbene con opzioni limitate e rischi significativi.

Con l’evoluzione del panorama energetico globale, le interdipendenze tra produttori e consumatori continueranno a plasmare le dinamiche di mercato. Bilanciare la sicurezza energetica con gli obiettivi climatici rimane una sfida formidabile, che richiede soluzioni innovative e una cooperazione internazionale sostenuta. Le lezioni degli ultimi anni servono come un duro promemoria delle vulnerabilità insite nei sistemi energetici globali e dell’urgente necessità di resilienza e adattabilità di fronte all’incertezza.

Tabella: Capacità attuale e prevista di importazione di gas della Cina tramite gasdotti

| Paese/regione di esportazione | Condotte transfrontaliere | Anno di inizio | Capacità (bcm/anno) | Stato |

|---|---|---|---|---|

| Birmania | Oleodotto Cina-Myanmar | 2013 | 12 | Operativo, sebbene le vendite annuali effettive di gas rimangano limitate a circa 3-4 miliardi di metri cubi a causa di vincoli infrastrutturali e di mercato. Questo gasdotto migliora la connettività regionale e la sicurezza energetica per la Cina, ma opera al di sotto della sua piena capacità. |

| Asia centrale | Gasdotto Asia Centrale-Cina A | 2009 | 15 | Pienamente operativo fin dalla sua inaugurazione, questo gasdotto svolge un ruolo cruciale nella strategia di diversificazione delle importazioni di gas naturale della Cina, collegando il Turkmenistan e altre risorse dell’Asia centrale ai mercati cinesi. |

| Gasdotto Asia Centrale-Cina B | 2010 | 15 | Operativo, rispecchia la capacità e l’importanza del gasdotto A, consolidando ulteriormente la posizione dell’Asia centrale come fornitore fondamentale di gas naturale per la Cina. | |

| Gasdotto Asia Centrale-Cina C | 2014 | 25 | Questo gasdotto ha aumentato significativamente la capacità complessiva della rete Asia centrale-Cina, dando un impulso essenziale all’approvvigionamento di gas della Cina e rafforzando la sua dipendenza dal Turkmenistan per la sicurezza energetica. | |

| Gasdotto Asia Centrale-Cina D | 2026 | 30 | Attualmente in costruzione, si prevede che questa condotta migliorerà ulteriormente la connettività tra l’Asia centrale e la Cina. Una volta completata, fungerà da canale critico per soddisfare le crescenti esigenze energetiche della Cina. | |

| Russia | Potere della Siberia (PoS) 1 | 2019 | 38 | Completamente operativo e funge da progetto di punta della partnership energetica Russia-Cina. Questo gasdotto trasporta gas naturale dai giacimenti siberiani alla Cina settentrionale, esemplificando il crescente allineamento strategico tra le due nazioni. |

| Gasdotto dell’Estremo Oriente | 2027 | 10 | L’obiettivo di questo gasdotto, attualmente in costruzione, è di fornire ulteriori forniture di gas dall’Estremo Oriente russo alla Cina, rispecchiando gli sforzi reciproci per migliorare la sicurezza energetica e l’interdipendenza economica nella regione. | |

| Potere della Siberia (PoS) 2 | 2030 | 50 | Progettato per lo sviluppo, questo ambizioso gasdotto è destinato a trasportare gas naturale dalla penisola di Yamal alla Cina. Evidenzia il perno strategico della Russia verso l’Asia come suo principale mercato di esportazione di energia. |

Ridefinire i paradigmi energetici: il nesso Russia-Cina

Mentre i mercati energetici globali si confrontano con tensioni geopolitiche in evoluzione e imperativi ambientali, la partnership energetica Russia-Cina esemplifica un riallineamento trasformativo. Questa cooperazione strategica trascende i tradizionali accordi commerciali, simboleggiando un cambiamento calcolato nelle strutture di potere globali. Allineando i loro interessi nel gas naturale, nel petrolio greggio e nei progressi tecnologici, queste due nazioni stanno gettando le basi per un’alleanza economica e geopolitica duratura.

Nel 2024, le esportazioni russe di gas naturale liquefatto (GNL) verso la Cina hanno raggiunto un volume cumulativo di 8,3 milioni di tonnellate, riflettendo un aumento annuo del 3,3%. Nonostante questo aumento di volume, il valore aggregato di queste esportazioni ha registrato un calo del 3,5%, pari a 4,99 miliardi di $. Questo paradosso sottolinea le complesse dinamiche dei meccanismi di determinazione dei prezzi, caratterizzati dall’applicazione strategica di sconti da parte della Russia per mantenere la competitività del mercato. Inoltre, le fluttuazioni della domanda globale di GNL, influenzate da fattori macroeconomici come il rallentamento dell’attività industriale in Europa e il cambiamento delle politiche energetiche nel sud-est asiatico, hanno creato un ambiente di mercato complesso.

Il ruolo della Russia come terzo fornitore di GNL della Cina completa il suo predominio nelle esportazioni di petrolio greggio. Nei primi dieci mesi del 2024, la Cina ha importato una media di 2,17 milioni di barili al giorno (b/d) di petrolio greggio russo, con un aumento del 2,2% rispetto all’anno precedente. Questi dati posizionano la Russia non solo come pietra angolare del portafoglio energetico cinese, ma anche come attore fondamentale nel suo sviluppo industriale e urbano. I vantaggi logistici delle consegne via gasdotto e via mare assicurano una catena di fornitura stabile e adattabile, mitigando i rischi associati alle interruzioni geopolitiche.

Questa relazione bilaterale è sostenuta da un ambizioso programma infrastrutturale, con il gasdotto Power of Siberia che funge da progetto di punta. Fornendo gas naturale dalle regioni russe di Yakutia e Irkutsk alla Cina, il gasdotto sottolinea un impegno condiviso per la sicurezza energetica. A partire dal 2024, la costruzione delle sue estensioni rimane nei tempi previsti, con la seconda fase che dovrebbe aumentare la sua capacità oltre i 50 miliardi di metri cubi all’anno entro il 2030. Tali espansioni infrastrutturali esemplificano come i progetti energetici stiano diventando sempre più strumenti di influenza geopolitica, promuovendo l’integrazione regionale e sfidando al contempo le attuali catene di fornitura globali.

Tuttavia, la dipendenza da questa partnership introduce delle complessità. La svolta strategica della Russia verso l’Asia, pur essendo necessaria per compensare il declino dei mercati europei, espone la sua economia a una potenziale dipendenza eccessiva da un singolo acquirente. Per la Cina, la partnership è in linea con la sua strategia energetica globale di diversificazione delle fonti, garantendo al contempo l’efficienza dei costi. Tuttavia, gli investimenti in corso della Cina nelle energie rinnovabili, compresi i suoi programmi di espansione accelerata della capacità eolica e solare, segnalano un approccio cauto alla dipendenza eccessiva dalle importazioni di combustibili fossili.

Le dimensioni ambientali di questa collaborazione ne complicano ulteriormente la traiettoria. L’impegno della Cina nel raggiungere la neutralità carbonica entro il 2060 esercita una pressione significativa sulle sue strategie di importazione di energia. Allo stesso tempo, gli sforzi della Russia per posizionarsi come fornitore di energia affidabile devono conciliarsi con il crescente controllo globale sulle emissioni di carbonio. La costruzione di impianti di cattura e stoccaggio del carbonio (CCS), insieme allo sviluppo di tecnologie LNG più pulite, rappresenta un’area di potenziale innovazione che potrebbe ridefinire i parametri del loro commercio energetico.

A un livello più ampio, questa partnership esemplifica un equilibrio di potere mutevole nella governance energetica globale. Aggirando i mercati tradizionali dominati dall’Occidente, Russia e Cina stanno promuovendo un quadro energetico multipolare che dà priorità all’interdipendenza regionale. Questa strategia si riflette nelle loro iniziative cooperative che vanno oltre il commercio bilaterale, compresi gli investimenti congiunti in progetti di infrastrutture energetiche in Asia centrale e nell’Artico.

In modo critico, le implicazioni strategiche di questa partnership si estendono oltre l’immediato settore energetico. L’integrazione delle catene di fornitura energetica favorisce una più profonda interdipendenza economica che potrebbe modellare le loro traiettorie di politica estera. Mentre entrambe le nazioni cercano di consolidare le loro posizioni sulla scena globale, la loro collaborazione energetica funge da pietra angolare di una strategia geopolitica più ampia volta a ridefinire le dinamiche di potere nel 21° secolo.

Il successo di questa alleanza dipenderà in ultima analisi dalla sua adattabilità alle pressioni esterne, tra cui la volatilità del mercato, i progressi tecnologici e gli imperativi ambientali. Con l’evoluzione dei mercati energetici, la partnership Russia-Cina rappresenta una testimonianza delle ricalibrazioni strategiche necessarie per navigare in un panorama globale sempre più complesso.

I progressi strategici della Cina nello sviluppo del mercato del gas naturale

Gli ultimi progressi della Cina nel mercato del gas naturale, come delineato nel Natural Gas Development Report 2023-2024, rappresentano una trasformazione fondamentale nella strategia energetica della nazione. Questi sviluppi sottolineano l’impegno incrollabile della Cina nel rafforzare la produzione e il consumo nazionali, integrare tecnologie all’avanguardia e implementare riforme sistemiche per ottimizzare l’efficienza e la competitività del mercato. Un’analisi completa dei dati recenti e dei progressi tecnologici rivela profonde implicazioni non solo per il panorama energetico cinese, ma anche per i mercati energetici globali.

| Categoria | Dettagli |

|---|---|

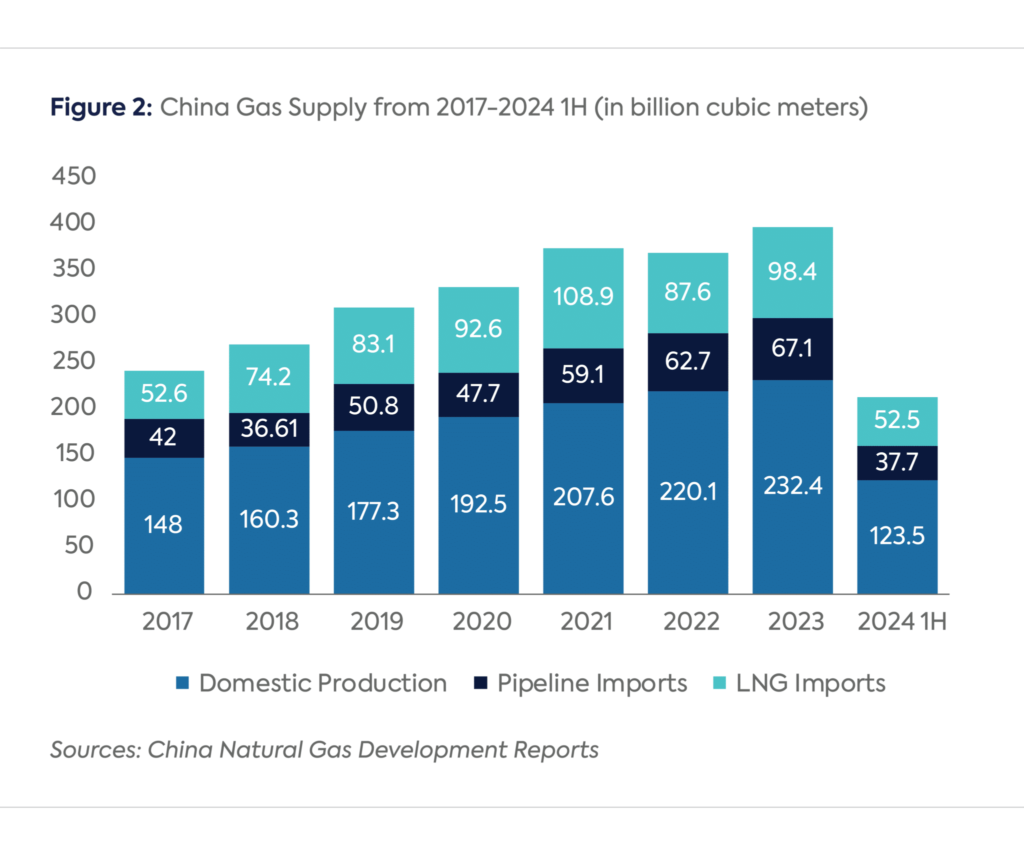

| Consumo di gas naturale (2023) | – Il consumo totale ha raggiunto i 394,5 miliardi di metri cubi , con un aumento del 7,6% su base annua. – L’industria ha contribuito con un incremento incrementale della domanda di 12,3 miliardi di metri cubi , rimanendo il più grande consumatore settoriale. – Il gas urbano ha registrato la crescita più rapida, trainata dall’adozione di camion pesanti alimentati a GNL, che sono aumentati del 307% , con 152.000 unità vendute . – Nella prima metà del 2024, le vendite di camion a GNL sono aumentate del 104% su base annua , incrementando ulteriormente il consumo di gas naturale. |

| Produzione nazionale (2023) | – La produzione nazionale ha raggiunto 232,4 miliardi di metri cubi , con un aumento del 5,6% rispetto al 2022. – Le fonti non convenzionali (gas di scisto, metano da giacimenti di carbone e gas tight) hanno rappresentato il 43% della produzione, pari a 97 miliardi di metri cubi . – Spinta dall’aumento del 43% della produzione in cinque anni come parte di aggressive campagne di esplorazione e produzione da parte delle tre principali NOC cinesi. – Questi sforzi sono in linea con le direttive per ridurre la dipendenza dagli idrocarburi importati. |

| Importazioni di GNL | – Il GNL ha rappresentato il 59% delle importazioni totali di gas nel 2023. – Le importazioni sono aumentate del 12,3% , rendendo la Cina il più grande importatore di GNL al mondo , superando il Giappone. – Principali fornitori: Australia, Qatar, Russia e Turkmenistan , che forniscono quasi il 75% delle importazioni totali. – L’espansione della capacità di rigassificazione e i nuovi contratti a lungo termine supportano una crescita sostenuta delle importazioni. – Le importazioni di GNL nella prima metà del 2024 sono aumentate di oltre il 14% su base annua . |

| Progressi tecnologici | – Sviluppo di sistemi di energia geotermica per generare energia in pozzi profondi di petrolio e gas. – Implementazione della generazione di energia basata sulla differenziazione della pressione , ottenendo emissioni nette pari a zero . – Distribuzione del sistema Hai-Jing per l’imaging sismico 3D in acque ultra-profonde (superiori a 3.000 metri ). – Introduzione di impianti di perforazione automatizzati nel bacino del Tarim in grado di raggiungere profondità superiori a 12.000 metri , migliorando l’esplorazione in ambienti difficili. |

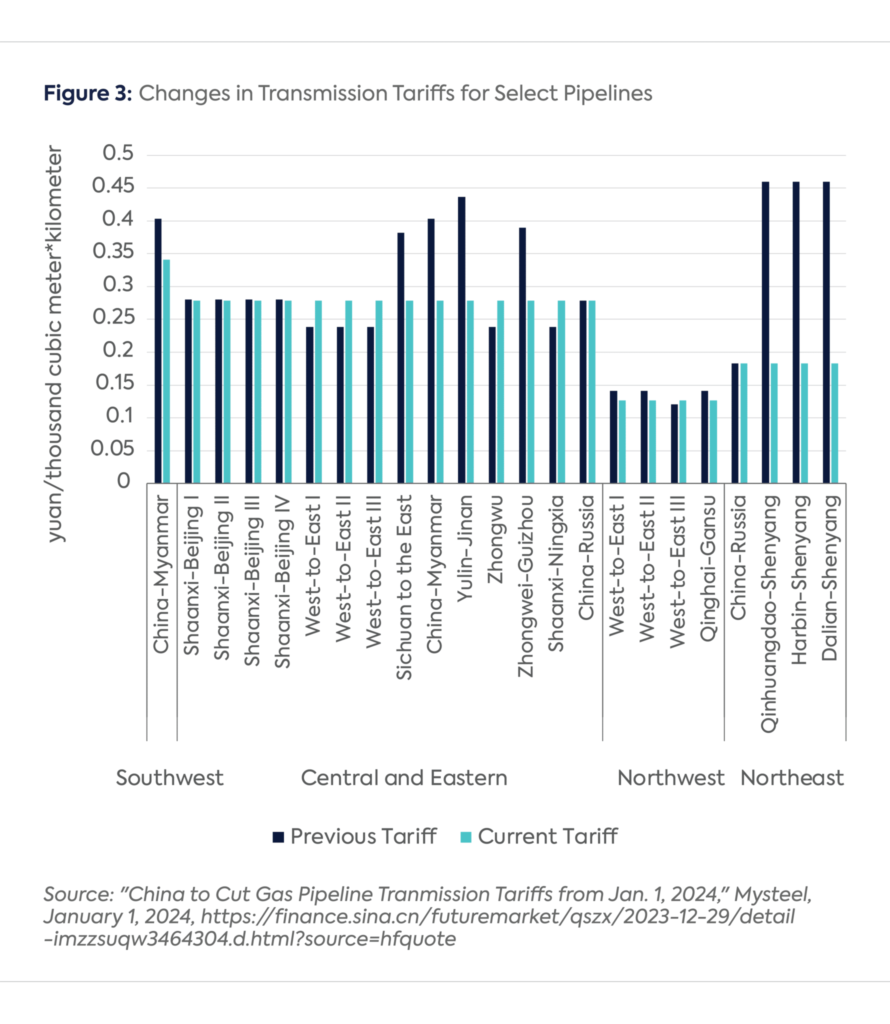

| Riforma delle tariffe di trasmissione dei gasdotti (2024) | – Sostituite 20 tariffe con un sistema unificato in quattro zone : Nord-ovest, Nord-est, Sud-ovest e Centro/Est. – La zona Nord-ovest presenta le tariffe più basse, a vantaggio delle importazioni di gas dell’Asia centrale. – Le tariffe nella zona Sud-ovest (dominata dal gasdotto Cina-Myanmar) sono diminuite del 15% . – Le zone Centrale e Orientale (hub di consumo primari) hanno registrato aumenti tariffari per bilanciare le dinamiche domanda-offerta. – Progettato per incoraggiare la concorrenza tra i produttori a monte e ridurre i costi per l’utente finale. |

| Condizioni di mercato e proiezioni (2024) | – Si prevede che il consumo interno crescerà fino a 420-425 miliardi di metri cubi , con un aumento del 6,5-7,7% rispetto al 2023. – Si prevede che la produzione interna raggiungerà i 246 miliardi di metri cubi , con le importazioni in aumento a 174-179 miliardi di metri cubi . – Le condizioni favorevoli includono mercati globali ben forniti e tendenze in calo dei prezzi. – Le sfide includono rischi geopolitici, eventi meteorologici estremi e incertezze economiche. |

| Implicazioni globali | – I progressi della Cina nel settore del gas naturale influenzano le dinamiche energetiche globali . – Le innovazioni nelle strategie di produzione e riforma sottolineano uno spostamento verso la sicurezza energetica e una ridotta dipendenza dalle importazioni . – La posizione della Cina come maggiore importatore al mondo ha implicazioni significative per le catene di fornitura globali e i meccanismi di determinazione dei prezzi. – I cambiamenti strategici e le innovazioni forniscono spunti sulle politiche energetiche in evoluzione in tutto il mondo. |

Nel 2023, il consumo di gas naturale in Cina ha raggiunto un livello senza precedenti di 394,5 miliardi di metri cubi (bcm), rappresentando una solida crescita annua del 7,6%. I settori industriale e del gas urbano hanno guidato questa espansione, contribuendo a un incremento incrementale della domanda di 28,2 bcm. Il solo consumo industriale è aumentato di 12,3 bcm, sottolineando il ruolo fondamentale del settore nell’affrontare la crescente domanda energetica del Paese. Il consumo di gas urbano, che comprende usi residenziali e di trasporto, ha mostrato il tasso di crescita più elevato, spinto dall’adozione di camion pesanti alimentati a GNL. Nel 2023, le vendite di tali veicoli sono salite alle stelle del 307%, raggiungendo un impressionante numero di 152.000 unità. Questo slancio è continuato nella prima metà del 2024, con le vendite di camion alimentati a GNL in crescita di un ulteriore 104% anno su anno, stimolando ulteriormente la domanda di gas naturale.

TABELLA: L’industria e il gas di città hanno guidato il consumo di gas naturale della Cina nel 2023

| Settore | Consumo (bcm) | Aumento incrementale (2023 vs. 2022, miliardi di metri cubi) | Quota del consumo totale di gas naturale della Cina (%) | Tasso di crescita (2023 vs. 2022, %) | Approfondimenti dettagliati |

|---|---|---|---|---|---|

| Carburante industriale | 165.7 | 12.3 | 42% | 8% | L’uso industriale rimane il più grande consumatore settoriale di gas naturale, spinto dalla crescente domanda nell’industria manifatturiera e in quella pesante. La crescita di questo settore riflette l’attenzione della Cina nel sostituire il carbone con un gas naturale più pulito per ridurre le emissioni. |

| Gas di città | 130.2 | 11.8 | 33% | 10% | Il settore del gas urbano, che comprende riscaldamento residenziale, cucina e trasporti, è stato il segmento in più rapida crescita. La rapida adozione di veicoli alimentati a GNL, in particolare camion pesanti, ha notevolmente aumentato la domanda di questo settore nel 2023. |

| Produzione di energia | 67.1 | 4.4 | 17% | 7% | La produzione di energia ha assistito a una crescita moderata poiché il gas naturale ha integrato sempre di più le fonti di energia rinnovabile nel mix energetico della Cina. Questo cambiamento è in linea con gli obiettivi nazionali di stabilizzare la rete, eliminando gradualmente il carbone a favore di alternative più pulite. |

| Produzione di fertilizzanti | 31.6 | 0,0 | 8% | 0% | Il consumo nel settore dei fertilizzanti è rimasto stabile, riflettendo minime fluttuazioni nei processi di produzione. Questo settore continua a fare affidamento sul gas naturale come materia prima critica per la produzione di ammoniaca e urea. |

| Totale | 394,5 | 28.2 | 100% | 7,6% | Il consumo totale nel 2023 evidenzia la crescente dipendenza della Cina dal gas naturale come pietra angolare della sua strategia di transizione energetica. La crescita incrementale riflette sia le riforme interne sia l’aumento delle importazioni di GNL per soddisfare la domanda. |

Sul fronte della produzione, la Cina ha raggiunto traguardi notevoli nel 2023, con una produzione nazionale salita a 232,4 miliardi di metri cubi, riflettendo un aumento del 5,6% rispetto all’anno precedente. In particolare, le fonti non convenzionali, tra cui gas di scisto, metano da giacimenti di carbone e gas tight, hanno rappresentato il 43% della produzione totale, pari a 97 miliardi di metri cubi. Questa diversificazione è in linea con le direttive della leadership cinese per ridurre la dipendenza dagli idrocarburi importati. Dal 2019, le tre compagnie petrolifere statali (NOC) cinesi hanno implementato ambiziose iniziative di esplorazione e produzione (E&P), supportate da ingenti investimenti di capitale. In cinque anni, questi sforzi hanno prodotto un aumento del 43% della produzione nazionale di gas, culminando in livelli di produzione da record nel 2023.

Le importazioni di GNL della Cina hanno continuato a dominare il portafoglio di importazioni di gas naturale nel 2023, rappresentando il 59% delle importazioni totali. Le importazioni di GNL sono rimbalzate con un robusto aumento del 12,3%, consolidando la posizione della Cina come il più grande importatore di GNL al mondo, superando il Giappone. Tuttavia, i volumi di importazione di GNL sono rimasti al di sotto del picco del 2021 di 108,9 miliardi di metri cubi. I principali fornitori, Australia, Qatar, Russia e Turkmenistan, hanno fornito quasi il 75% delle importazioni totali di gas naturale della Cina. L’espansione dell’infrastruttura di rigassificazione e dei contratti a lungo termine suggerisce una crescita sostenuta delle importazioni di GNL, con volumi nella prima metà del 2024 già in aumento di oltre il 14% anno su anno. Queste tendenze evidenziano il ruolo fondamentale del GNL nella strategia di diversificazione energetica della Cina.

L’innovazione tecnologica costituisce la pietra angolare della strategia cinese per il gas naturale. Le recenti scoperte hanno rivoluzionato le pratiche di produzione e consumo. Tra i progressi più notevoli rientrano l’uso dell’energia geotermica per la generazione simultanea di energia durante l’estrazione profonda di petrolio e gas e la generazione di energia basata sulla differenziazione della pressione, che offre una soluzione a zero emissioni nette. Nel campo dell’esplorazione, il sistema “Hai-Jing” sviluppato in modo indipendente ha consentito l’imaging sismico 3D ad alta risoluzione in ambienti di acque ultra-profonde superiori a 3.000 metri, in particolare nel Mar Cinese Meridionale. Inoltre, sono state installate piattaforme automatizzate in grado di perforare a profondità superiori a 12.000 metri nel bacino del Tarim, una regione critica per la produzione nazionale di gas. Queste innovazioni tecnologiche sottolineano l’impegno della Cina verso l’autosufficienza e la sua attenzione strategica nel promuovere le capacità di produzione energetica.

Le riforme delle tariffe di trasmissione delle condotte, in vigore dal 1° gennaio 2024, rappresentano un traguardo storico nelle iniziative di ristrutturazione del mercato cinese. Consolidando 20 tariffe regionali in un sistema zonale unificato, che comprende le zone Nord-Ovest, Nord-Est, Sud-Ovest, Centrale e Orientale, la riforma mira a migliorare le catene di fornitura, ridurre i costi e stimolare i consumi. La zona Nord-Ovest, che funge da punto di ingresso strategico per il gas dell’Asia centrale, ora beneficia delle tariffe più basse. Al contrario, la zona Sud-Ovest, dominata dalla conduttura Cina-Myanmar, ha assistito a una riduzione tariffaria del 15%. Tuttavia, le tariffe nelle zone Centrale e Orientale, sede dei maggiori hub di consumo della nazione, sono aumentate per bilanciare le disparità regionali. Si prevede che queste riforme favoriranno una maggiore concorrenza tra i produttori a monte, incentiveranno la riduzione dei costi e snelliranno la rete di distribuzione del gas naturale della nazione.

Guardando al futuro, il mercato globale del gas naturale nel 2024 sembra favorevole alle ambizioni energetiche della Cina. Le proiezioni indicano che il consumo interno salirà a 420-425 miliardi di metri cubi, segnando un aumento del 6,5-7,7% rispetto ai livelli del 2023. Si prevede che la produzione interna crescerà a 246 miliardi di metri cubi, mentre le importazioni dovrebbero salire a 174-179 miliardi di metri cubi. Nonostante queste tendenze positive, potenziali sfide, tra cui tensioni geopolitiche, eventi meteorologici estremi e condizioni economiche volatili, potrebbero avere un impatto sulle dinamiche di mercato. Tuttavia, la pianificazione strategica e i progressi tecnologici della Cina la posizionano per affrontare efficacemente queste incertezze.

I progressi della Cina nella produzione di gas naturale, nel consumo e nelle riforme di mercato non sono solo conquiste nazionali, ma hanno profonde implicazioni per le dinamiche energetiche globali. In quanto principale importatore di gas naturale, le decisioni strategiche e le innovazioni della Cina forniscono preziose informazioni sul nesso in evoluzione tra sicurezza energetica, tutela ambientale e crescita economica. Sfruttando le capacità nazionali e promuovendo partnership internazionali, la Cina continua a plasmare il futuro del panorama energetico globale con determinazione e visione senza pari.

Espansione strategica e analisi completa del gasdotto Power of Siberia

L’espansione del gasdotto Power of Siberia è un risultato decisivo nel panorama in evoluzione della collaborazione energetica eurasiatica. Operativo dal 2019, il gasdotto si estende per oltre 3.000 chilometri, collegando le vaste riserve di gas naturale della Siberia con il mercato energetico cinese in rapida crescita. La sua capacità prevista di 38 miliardi di metri cubi (bcm) all’anno entro il 2025 rappresenta un passo monumentale verso la risposta alle richieste energetiche regionali, la promozione dell’interdipendenza economica e la ridefinizione degli allineamenti geopolitici.

Infrastruttura e tappe fondamentali

- Lunghezza totale e percorso: con un’estensione di oltre 3.000 chilometri, il gasdotto attraversa i terreni difficili della Siberia, dal giacimento di gas di Chayandinskoye in Yakutia alle province nord-orientali della Cina. Si integra con la rete energetica nazionale cinese, garantendo una distribuzione senza soluzione di continuità nei principali centri industriali e urbani.

- Obiettivi di capacità: Progettato per trasportare fino a 38 miliardi di metri cubi di gas naturale all’anno, la piena capacità del gasdotto equivale a circa il 14% dell’attuale consumo di gas della Cina. Questa pietra miliare migliorerà la diversificazione energetica della Cina e stabilizzerà i ricavi delle esportazioni della Russia.

- Cronologia di sviluppo: Costruito in più fasi, il progetto del gasdotto incorpora soluzioni ingegneristiche avanzate per affrontare sfide climatiche e geologiche estreme, tra cui temperature fino a -70 °C e rischi sismici.

Importanza strategica per la Russia

- Diversificazione economica e crescita dei ricavi:

- Il gasdotto riduce la dipendenza della Russia dai volatili mercati europei, reindirizzando una parte sostanziale delle sue esportazioni di gas verso il fiorente mercato energetico asiatico.

- Si prevede che entro il 2025 i ricavi annuali del gasdotto supereranno i 10 miliardi di dollari, contribuendo in modo significativo alla resilienza economica della Russia e alla crescita del settore energetico.

- Leva geopolitica:

- Il rafforzamento dei legami con la Cina posiziona la Russia come un attore chiave nel panorama energetico asiatico, controbilanciando l’influenza occidentale nei mercati energetici globali.

- Le rotte di esportazione diversificate attenuano i rischi associati alle tensioni geopolitiche e alle sanzioni che colpiscono il commercio europeo.

- Sviluppo regionale:

- La costruzione e l’esercizio dell’oleodotto hanno stimolato la crescita economica in Siberia, creando oltre 15.000 posti di lavoro e favorendo lo sviluppo di settori ausiliari quali la produzione di acciaio e la logistica.

- Gli investimenti infrastrutturali associati al progetto hanno migliorato le reti di trasporto e di comunicazione nelle regioni remote.

Vantaggi strategici per la Cina

- Sicurezza energetica:

- Il trasporto diretto del gas via terra garantisce una fornitura ininterrotta, riducendo le vulnerabilità associate alle rotte marittime, compresi i punti critici geopolitici come lo Stretto di Malacca.

- L’integrazione del gas russo nella rete energetica cinese diversifica le fonti di approvvigionamento e stabilizza i costi di importazione.

- Espansione economica e crescita industriale:

- L’affidabile approvvigionamento energetico sostiene i settori industriali della Cina, tra cui la produzione, l’elettronica e la logistica, in particolare nelle regioni ad alta intensità energetica.

- Gli accordi sui prezzi a lungo termine garantiscono prevedibilità, consentendo alle aziende di gestire i costi in modo efficace.

- Obiettivi ambientali:

- Il gas naturale proveniente dal gasdotto agevola la transizione della Cina dal carbone, riducendo le emissioni annuali di circa 60 milioni di tonnellate e contribuendo al raggiungimento dell’obiettivo di neutralità carbonica entro il 2060.

- Le tecnologie avanzate di controllo delle emissioni integrate nell’infrastruttura dell’oleodotto sono in linea con gli obiettivi di sostenibilità della Cina.

Ingegneria e innovazioni tecnologiche

- Materiali avanzati e tecniche di costruzione:

- Le leghe ad alta resistenza e i rivestimenti resistenti alla corrosione garantiscono durata e sicurezza, anche in condizioni di pressioni e temperature estreme.

- Attrezzature e metodologie specializzate affrontano l’attività sismica e il permafrost, migliorando l’affidabilità delle condotte.

- Sistemi di monitoraggio digitali e basati sull’intelligenza artificiale:

- Le tecnologie di analisi in tempo reale e di manutenzione predittiva ottimizzano l’efficienza operativa e riducono al minimo i rischi.

- I sistemi automatizzati garantiscono una gestione precisa della pressione e una risposta rapida a potenziali anomalie.

- Tutele ambientali:

- I sistemi di cattura del carbonio e di prevenzione delle perdite di metano riducono l’impatto ambientale del gasdotto.

- Il monitoraggio continuo garantisce il rispetto degli standard ambientali internazionali.

Impatto economico e regionale

- Stimolare le economie locali:

- L’oleodotto ha catalizzato lo sviluppo economico in Siberia, stimolando la crescita delle industrie locali e migliorando gli standard di vita nelle regioni meno servite.

- I benefici a lungo termine includono maggiori investimenti nelle infrastrutture regionali, come strade, ferrovie e servizi pubblici.

- Stabilità dei prezzi dell’energia:

- Gli accordi sui prezzi fissi tra Russia e Cina garantiscono protezione dalla volatilità dei prezzi globali dell’energia, garantendo convenienza per i consumatori e redditività per i produttori.

- I prezzi competitivi promuovono la competitività industriale e la crescita economica in entrambe le nazioni.

Prospettive future e implicazioni globali

- Estensioni della pipeline e miglioramenti della capacità:

- Sono in corso studi per estendere la portata dell’oleodotto ad altre province cinesi, aumentando potenzialmente la capacità a 50 miliardi di metri cubi all’anno entro il 2030.

- Le estensioni proposte sono in linea con l’iniziativa cinese Belt and Road, rafforzando la connettività e l’integrazione energetica regionale.

- Riallineamento energetico globale:

- Il gasdotto è un esempio di passaggio a un quadro energetico multipolare, che riduce il predominio occidentale sui mercati globali e promuove nuove alleanze.

- Funge da modello per progetti energetici bilaterali su larga scala, creando un precedente per future collaborazioni.

- Leadership ambientale e tecnologica:

- Il progetto sottolinea il ruolo dell’innovazione nel raggiungimento della sostenibilità, posizionando Russia e Cina come leader nelle infrastrutture energetiche rispettose dell’ambiente.

- Una maggiore collaborazione nella ricerca e nello sviluppo potrebbe stimolare ulteriori progressi nelle tecnologie per l’energia pulita.

L’oleodotto Power of Siberia è una testimonianza della convergenza di interessi strategici, eccellenza ingegneristica e lungimiranza economica. La sua espansione rafforza la partnership energetica tra Russia e Cina, rimodella le dinamiche energetiche globali e stabilisce un modello sostenibile per la collaborazione internazionale nel 21° secolo.

Espansione delle frontiere energetiche: importanza strategica dei progetti di gas in Estremo Oriente e Mongolia

La collaborazione strategica tra Russia e Cina sui progetti di esportazione di gas per l’Estremo Oriente e la Mongolia rappresenta una profonda trasformazione nelle dinamiche energetiche globali, riflettendo un deliberato cambiamento nelle strategie energetiche regionali e internazionali. Queste ambiziose iniziative mirano a stabilire corridoi energetici diversificati che garantiscano forniture di gas naturale stabili e a lungo termine per soddisfare la crescente domanda di energia della regione Asia-Pacifico. Sfruttando competenze tecniche, soluzioni ingegneristiche innovative e lungimiranza geopolitica, questi progetti non solo rafforzano le relazioni bilaterali, ma affrontano anche sfide economiche, ambientali e tecnologiche critiche.

Il gasdotto Far East e il proposto gasdotto Mongolia, spesso denominato Power of Siberia 2, fungono da elementi fondamentali di un quadro energetico più ampio. Questi progetti esemplificano l’integrazione di tecnologie avanzate con lungimiranza strategica per superare le sfide logistiche e geografiche, creando un modello per lo sviluppo futuro delle infrastrutture. Insieme, evidenziano l’impegno di entrambe le nazioni nel rimodellare i flussi energetici e promuovere la crescita economica regionale.

| Categoria | Gasdotto dell’Estremo Oriente |

|---|---|

| Fonte e regione | Il gasdotto sfrutta le vaste riserve di gas naturale della regione di Sakhalin, con riserve stimate di oltre 2,3 trilioni di metri cubi. Collega i giacimenti di gas di Sakhalin alla Cina settentrionale, garantendo una fornitura di energia costante e affidabile alle zone industriali e residenziali. |

| Caratteristiche ingegneristiche | Il progetto incorpora tecnologie avanzate per superare le sfide poste dal clima estremo e dall’attività sismica di Sakhalin, tra cui: – Acciaio ad alta resistenza e rivestimenti resistenti alla corrosione per una maggiore durata. – Tecnologie di mitigazione sismica come giunti flessibili e sistemi di monitoraggio della pressione. – Tecniche di assemblaggio modulare per semplificare la costruzione e migliorare la scalabilità. |

| Importanza strategica | – Rafforza la rete energetica della Cina settentrionale, riducendo le vulnerabilità stagionali. – Offre un’alternativa via terra alle volatili spedizioni marittime di GNL, rafforzando la resilienza della catena di fornitura. – Svolge un ruolo fondamentale nella transizione energetica della Cina fornendo gas naturale a combustione più pulita per sostituire il carbone. |

| Impatto economico | – Genera migliaia di posti di lavoro a Sakhalin durante le fasi di costruzione e di funzionamento. – Supporta lo sviluppo di industrie ausiliarie come la logistica e la produzione di acciaio. – Migliora la connettività regionale e l’attività economica, a vantaggio delle comunità locali. |

| Benefici ambientali | – Facilita significative riduzioni delle emissioni di gas serra sostituendo il carbone con il gas naturale nei settori industriale e di produzione di energia. – Integra tecnologie di cattura del carbonio e rilevamento delle perdite per ridurre al minimo l’impatto ambientale, allineandosi agli obiettivi di sostenibilità globale. |

| Categoria | Oleodotto della Mongolia (Power of Siberia 2) |

|---|---|

| Percorso e capacità | Il gasdotto collega i giacimenti di gas della Siberia occidentale della Russia alla Cina attraverso la Mongolia. Si prevede che trasporterà 50 miliardi di metri cubi all’anno, svolgendo un ruolo chiave nel passaggio della Russia al mercato Asia-Pacifico, diversificando al contempo le sue rotte di esportazione. |

| Innovazioni ingegneristiche | – Progettato per attraversare terreni diversi, tra cui i paesaggi aridi e le regioni montuose della Mongolia. – Materiali termoresistenti e rinforzo sismico garantiscono la resilienza della conduttura in condizioni meteorologiche estreme. – Incorpora sistemi di monitoraggio automatizzati per l’efficienza operativa e la sicurezza. – I sistemi di rilevamento delle perdite e le tecnologie di cattura del carbonio riducono i rischi ambientali. |

| Vantaggi economici per la Mongolia | – Le tariffe di transito forniscono entrate sostanziali all’economia della Mongolia. – Gli aggiornamenti delle infrastrutture e la creazione di migliaia di posti di lavoro favoriscono lo sviluppo regionale. – Incoraggia la crescita di settori ausiliari quali edilizia, logistica e servizi, diversificando la base economica della Mongolia. |

| Implicazioni strategiche | – Rafforza la sicurezza energetica della Cina creando una fornitura diretta e affidabile di gas naturale. – Riduce la dipendenza della Russia dai mercati europei, isolando le esportazioni dalle pressioni geopolitiche. – Migliora la cooperazione tra Russia, Mongolia e Cina, promuovendo la stabilità regionale e l’integrazione economica. |

| Prospettive future | – Sono in corso piani per espandere la capacità a 70 miliardi di metri cubi all’anno entro il 2035. – Sono in corso discussioni per integrare il gasdotto nell’iniziativa cinese Belt and Road, migliorando ulteriormente la connettività e l’influenza regionale. |

Far East Pipeline: massimizzare il potenziale energetico di Sakhalin

Il gasdotto Far East è progettato strategicamente per sfruttare le vaste riserve di gas naturale della regione di Sakhalin, con una stima di 2,3 trilioni di metri cubi di riserve. Questo gasdotto estende l’influenza energetica della Russia nella regione Asia-Pacifico collegando i giacimenti di gas ricchi di risorse di Sakhalin ai centri industriali e residenziali della Cina settentrionale. Oltre a soddisfare le esigenze energetiche immediate, il progetto migliora la resilienza e la diversificazione delle reti di fornitura energetica in entrambi i paesi.

Sfide ingegneristiche e di costruzione avanzate: la costruzione dell’oleodotto Far East ha richiesto un’ingegneria all’avanguardia per affrontare le sfide uniche poste dalla topografia e dalle condizioni climatiche di Sakhalin. Il freddo estremo, l’attività sismica e il permafrost della regione hanno reso necessario l’uso di acciaio ad alta resistenza, rivestimenti resistenti alla corrosione e tecniche di assemblaggio modulare. Le tecnologie di mitigazione sismica, tra cui giunti flessibili e sistemi avanzati di regolazione della pressione, sono state integrate per garantire l’integrità strutturale durante i terremoti. I sistemi di monitoraggio automatizzati forniscono una supervisione in tempo reale, consentendo una manutenzione predittiva e riducendo al minimo i rischi operativi.

Impatti strategici ed economici: il gasdotto Far East fornisce una via di approvvigionamento energetico terrestre sicura per la Cina, riducendo la dipendenza dalle spedizioni di GNL marittime che sono vulnerabili a punti di strozzatura geopolitici e perturbazioni meteorologiche. Per la Cina settentrionale, questo gasdotto rafforza la rete energetica, affronta le fluttuazioni stagionali della domanda e supporta le attività industriali. I benefici economici del progetto si estendono a Sakhalin, dove ha creato migliaia di posti di lavoro e stimolato lo sviluppo di industrie ausiliarie come la produzione di acciaio, la logistica e i servizi basati sulla tecnologia.

Vantaggi ambientali: in linea con gli obiettivi globali di decarbonizzazione, il gasdotto Far East facilita la transizione dal carbone al gas naturale, riducendo significativamente le emissioni di gas serra. Questo combustibile fossile a combustione più pulita supporta gli sforzi della Cina per raggiungere i suoi obiettivi di neutralità carbonica entro il 2060, consentendo al contempo una transizione energetica graduale e sostenibile.

China-Russia East-Route natural gas pipeline commenced partial operation in Dec 2019

— Amanda (@AJKavanagh3) November 26, 2024

The pipeline includes a 3,000km-long segment called the Power of Siberia in Russia and a 5,111km-long section in China.

sources: https://t.co/205soaT0Knhttps://t.co/HdMu5gMFOC pic.twitter.com/1qUHrFMhue

Mongolia Pipeline: Power of Siberia 2: una porta verso nuovi mercati energetici

Il gasdotto proposto per la Mongolia, noto come Power of Siberia 2, rappresenta uno sforzo audace e visionario per collegare i giacimenti di gas della Siberia occidentale della Russia con i mercati ad alta intensità energetica dell’Asia-Pacifico. Questo gasdotto è pronto a fornire 50 miliardi di metri cubi di gas naturale all’anno, diventando una pietra angolare del perno della Russia verso l’Asia e una componente critica della sua strategia di esportazione energetica a lungo termine.

Innovazioni ingegneristiche ed eccellenza tecnologica: il percorso dell’oleodotto Mongolia attraversa terreni diversi e difficili, tra cui regioni aride, catene montuose e aree soggette a condizioni invernali estreme. Per affrontare queste sfide, l’oleodotto incorpora materiali avanzati resistenti al calore, sistemi di rinforzo sismico e tecnologie di monitoraggio automatico della pressione. L’analisi predittiva, basata sull’intelligenza artificiale, ottimizza le operazioni dell’oleodotto e garantisce la sicurezza, mentre i metodi di costruzione modulari semplificano l’implementazione e riducono i costi. L’inclusione di sistemi di rilevamento delle perdite e tecnologie di cattura del carbonio allinea ulteriormente il progetto agli standard di sostenibilità globali.

Trasformazione economica per la Mongolia: per la Mongolia, questo progetto è trasformativo. Fungendo da corridoio di transito per il gas russo verso la Cina, la Mongolia otterrà notevoli benefici economici, tra cui tariffe di transito, ammodernamenti infrastrutturali e creazione di posti di lavoro. Lo sviluppo di settori associati, come edilizia e logistica, diversifica ulteriormente la base economica della Mongolia. Questa partnership accresce anche la rilevanza geopolitica della Mongolia, posizionandola come un collegamento vitale tra due potenze globali e promuovendo la stabilità regionale.

Vantaggi strategici per Russia e Cina: l’integrazione della Russia nel mercato energetico dell’Asia-Pacifico attraverso questo gasdotto riduce la sua dipendenza dai consumatori europei e mitiga i rischi associati alle sanzioni geopolitiche. Per la Cina, il gasdotto della Mongolia assicura una fornitura di gas naturale stabile e conveniente, supportando l’espansione industriale e rafforzando la sicurezza energetica. L’allineamento degli interessi strategici rafforza ulteriormente i legami bilaterali e sottolinea l’importanza delle iniziative energetiche collaborative.

With Germany killing off #NordStream2, Power of Siberia 2 construction will be speed up. There’s plenty of market for gas in China. pic.twitter.com/10E8ihocKM

— Carl Zha (@CarlZha) February 22, 2022

Implicazioni economiche e ambientali più ampie

Contributi economici tra regioni: gli oleodotti dell’Estremo Oriente e della Mongolia fungono collettivamente da catalizzatori per la crescita economica. In Russia, questi progetti generano significative opportunità di impiego durante la costruzione e l’esercizio, guidando al contempo l’innovazione nella tecnologia e nell’ingegneria degli oleodotti. In Cina, gli oleodotti forniscono energia stabile e a prezzi competitivi che migliora la competitività industriale e supporta la pianificazione economica a lungo termine. Il coinvolgimento della Mongolia sblocca nuove opportunità economiche e facilita l’integrazione regionale, trasformandola in un hub fondamentale per il transito energetico.

Sostenibilità ambientale: la transizione al gas naturale facilitata da queste condotte contribuisce a sostanziali riduzioni delle emissioni di carbonio. Sostituendo il carbone nella produzione di energia e nei processi industriali, entrambi i paesi si allineano agli sforzi globali per combattere il cambiamento climatico. Tecnologie avanzate, come i sistemi di cattura del carbonio e di prevenzione delle perdite di metano, garantiscono che l’impatto ambientale delle condotte sia ridotto al minimo. Queste misure posizionano Russia e Cina come leader nelle pratiche e nell’innovazione energetica sostenibile.

Prospettive strategiche e influenza globale

Espansione delle capacità e piani futuri: i piani di espansione futuri per il gasdotto della Mongolia includono l’aumento della capacità a 70 miliardi di metri cubi all’anno entro il 2035, con discussioni in corso per estenderne la portata ad altre province in Cina. Analogamente, si prevede che il gasdotto dell’Estremo Oriente si integrerà ulteriormente nelle reti energetiche regionali nell’ambito della Belt and Road Initiative cinese, migliorando la connettività e la cooperazione in tutta l’Asia. Queste espansioni sottolineano la visione strategica a lungo termine che guida questi progetti.

Riallineamento geopolitico ed economico: l’implementazione di successo di questi gasdotti segnala un decisivo spostamento verso un quadro energetico multipolare. Dando priorità alle partnership con la Cina, la Russia diversifica i suoi mercati di esportazione e rafforza la sua resilienza economica. Al contrario, la collaborazione della Cina con la Russia diversifica le sue fonti energetiche e riduce l’esposizione alla volatilità del mercato globale, assicurando il suo futuro energetico in un panorama geopolitico in rapido cambiamento.

Leadership tecnologica e innovazione: i risultati ingegneristici degli oleodotti Far East e Mongolia stabiliscono nuovi standard per l’innovazione nelle infrastrutture degli oleodotti. Dalle tecniche di costruzione antisismiche ai sistemi di monitoraggio basati sull’intelligenza artificiale, questi progetti dimostrano come le tecnologie avanzate possano superare complesse sfide logistiche e ambientali. Questa competenza non solo avvantaggia i progetti attuali, ma stabilisce anche una base per futuri sviluppi delle infrastrutture energetiche in tutto il mondo.

I progetti di gas dell’Estremo Oriente e della Mongolia sono più di semplici iniziative infrastrutturali; sono iniziative trasformative che ridefiniscono il panorama energetico dell’Eurasia. Affrontando le richieste energetiche critiche, promuovendo la cooperazione regionale e promuovendo la sostenibilità, questi gasdotti hanno creato un precedente per future collaborazioni. Simboleggiano la convergenza di visione strategica, eccellenza tecnologica e lungimiranza economica, plasmando un quadro energetico globale resiliente e interconnesso per il 21° secolo.

Il GNL come perno strategico: ridefinire le dinamiche energetiche Russia-Cina

Il ruolo del gas naturale liquefatto (GNL) nell’evoluzione della partnership energetica tra Russia e Cina è sia trasformativo che multidimensionale, rappresentando una componente cruciale della loro collaborazione strategica. Mentre l’infrastruttura dei gasdotti domina il discorso energetico bilaterale, il commercio di GNL funge da meccanismo versatile e complementare che affronta diverse richieste energetiche, migliora la resilienza della catena di fornitura e rafforza l’influenza geopolitica. Capitalizzando i loro punti di forza geografici ed economici unici, Russia e Cina stanno rimodellando i flussi energetici globali e affermandosi come attori chiave nella transizione verso un futuro energetico sostenibile.

Espansione dell’infrastruttura GNL della Russia: GNL artico e oltre

Le esportazioni di GNL della Russia verso la Cina sono aumentate negli ultimi anni, sostenute dal successo operativo di importanti progetti come Yamal LNG e il prossimo Arctic LNG 2. Queste iniziative sfruttano le vaste riserve di gas naturale della Russia, situate principalmente nella regione artica, e implementano tecnologie di liquefazione all’avanguardia per produrre GNL a costi competitivi. Gli impianti Arctic LNG sono particolarmente degni di nota per la loro integrazione di tecniche di costruzione modulare avanzate, che consentono un rapido dispiegamento in ambienti estremi. Con capacità previste superiori a 38 milioni di tonnellate all’anno (MTPA), questi progetti sono destinati a consolidare la posizione della Russia come potenza mondiale del GNL.

Il significato strategico dei progetti Arctic LNG si estende oltre i volumi di produzione. Lo sviluppo di rotte di navigazione settentrionali, agevolato dallo scioglimento dei ghiacci artici, offre un accesso senza precedenti ai mercati asiatici. Queste rotte riducono le distanze di trasporto di quasi il 40% rispetto ai percorsi tradizionali attraverso il Canale di Suez, consentendo consegne più rapide e costi di spedizione inferiori. Questo vantaggio logistico non solo migliora la competitività della Russia nel mercato del GNL, ma sottolinea anche il potenziale dell’Artico come nuova frontiera per il commercio globale.

Crescente domanda di GNL in Cina: allineare la politica alla strategia

L’insaziabile domanda di GNL della Cina è guidata dal suo impegno a passare a fonti energetiche più pulite. Essendo il più grande importatore di GNL al mondo, la Cina considera il gas naturale un combustibile ponte fondamentale nel suo percorso verso il picco delle emissioni di carbonio entro il 2030 e il raggiungimento della neutralità carbonica entro il 2060. Questo quadro politico dà priorità al GNL per la sua intensità di carbonio relativamente bassa e la flessibilità nel soddisfare le esigenze energetiche dei settori industriale, residenziale e dei trasporti.

La sinergia tra le capacità di fornitura della Russia e la traiettoria della domanda della Cina è evidente nei loro contratti GNL a lungo termine. Questi accordi non solo garantiscono la sicurezza energetica per la Cina, ma forniscono anche alla Russia un flusso di entrate stabile, mitigando l’impatto economico delle esportazioni ridotte verso i mercati occidentali. Inoltre, i vantaggi ambientali del GNL, come la sua capacità di ridurre significativamente le emissioni di anidride solforosa e particolato rispetto al carbone, si allineano perfettamente con gli sforzi della Cina per combattere l’inquinamento atmosferico e migliorare la salute pubblica.

Ramificazioni economiche: rafforzamento del commercio bilaterale

L’intensificazione del commercio di GNL ha profonde implicazioni economiche per entrambe le nazioni. L’energia costituisce una parte sostanziale del commercio bilaterale, con il GNL che gioca un ruolo sempre più importante. Questa dinamica non solo rafforza l’interdipendenza economica tra Russia e Cina, ma isola anche le loro economie da interruzioni esterne, come sanzioni occidentali o fluttuazioni nei mercati energetici globali.

La chiave di questa resilienza è il crescente utilizzo di valute locali nelle transazioni energetiche. Denominando il commercio di GNL in rubli e yuan, Russia e Cina hanno ridotto la loro dipendenza dal dollaro statunitense, rafforzando la sovranità finanziaria e proteggendo le loro interazioni economiche dalle pressioni geopolitiche. Questo cambiamento rappresenta una strategia deliberata per costruire un quadro finanziario alternativo che supporti una più ampia collaborazione economica.

Implicazioni geopolitiche: un ordine energetico multipolare

La partnership Russia-Cina LNG è emblematica di un più ampio riallineamento nella geopolitica energetica globale. Mentre i mercati occidentali tradizionali impongono sanzioni all’energia russa, il perno di Mosca verso l’Asia dimostra la sua capacità di adattarsi e prosperare in un panorama globale in evoluzione. La Cina, da parte sua, trae vantaggio da una fornitura energetica diversificata che riduce la sua dipendenza dalle importazioni volatili del Medio Oriente e dai punti di strozzatura marittimi come lo Stretto di Malacca.

Questa collaborazione rafforza anche il posizionamento strategico di entrambe le nazioni nella governance energetica globale. Allineando i loro interessi in forum come l’Agenzia Internazionale per l’Energia (IEA) e il Gas Exporting Countries Forum (GECF), Russia e Cina possono influenzare politiche e pratiche che supportano i loro obiettivi a lungo termine. La loro partnership segnala l’emergere di un ordine energetico multipolare, sfidando il predominio degli attori tradizionali e rimodellando le regole del commercio energetico globale.

Innovazioni tecnologiche: promuovere l’efficienza e la sostenibilità del GNL

L’innovazione tecnologica è una pietra angolare della partnership Russia-Cina LNG. Progetti russi come Yamal LNG hanno aperto la strada all’uso della costruzione modulare in condizioni artiche estreme, consentendo uno sviluppo efficiente e conveniente. Queste tecnologie sono state completate da progressi nelle navi metaniere rompighiaccio, che garantiscono la navigazione durante tutto l’anno attraverso acque ghiacciate. Il design di queste navi, con scafi rinforzati e sistemi di propulsione avanzati, evidenzia l’intersezione tra ingegno ingegneristico e strategia logistica.

Nel frattempo, la Cina ha investito molto nell’infrastruttura di rigassificazione del GNL, espandendo la sua capacità di accogliere le crescenti importazioni. Le unità di stoccaggio e rigassificazione galleggianti (FSRU) sono state dispiegate in regioni costiere chiave, consentendo un rapido dispiegamento e flessibilità nel soddisfare la domanda fluttuante. Inoltre, l’attenzione della Cina sul miglioramento dell’efficienza di stoccaggio del GNL e sull’integrazione di fonti di energia rinnovabile nella sua rete sottolinea ulteriormente il suo impegno per un futuro energetico sostenibile.

Considerazioni ambientali: equilibrio tra crescita e sostenibilità

I benefici ambientali del GNL sono fondamentali per il suo ruolo nella partnership energetica tra Russia e Cina. In quanto combustibile a combustione più pulita, il GNL produce emissioni di anidride carbonica significativamente inferiori rispetto al carbone, rendendolo una componente critica degli sforzi globali di decarbonizzazione. Questo allineamento con gli obiettivi di sostenibilità è particolarmente importante per la Cina, che deve affrontare una pressione crescente per affrontare l’inquinamento atmosferico e raggiungere i suoi obiettivi climatici.

I progetti Arctic LNG della Russia hanno anche abbracciato la tutela ambientale, incorporando tecnologie per ridurre al minimo le perdite di metano e le emissioni di carbonio durante la produzione e il trasporto. L’integrazione dei sistemi di cattura e stoccaggio del carbonio (CCS) migliora ulteriormente le credenziali ambientali di questi progetti, dimostrando un impegno a bilanciare la crescita economica con la responsabilità ecologica.

Prospettive strategiche: ampliare gli orizzonti nel commercio di GNL

Il futuro del commercio di GNL tra Russia e Cina è caratterizzato da ambiziosi piani di espansione e collaborazioni innovative. Progetti come Arctic LNG 2 dovrebbero aumentare ulteriormente la capacità di esportazione della Russia, mentre la Cina continua a investire in infrastrutture di rigassificazione e stoccaggio per supportare la sua crescente domanda. La potenziale integrazione del commercio di GNL nella Belt and Road Initiative (BRI) della Cina potrebbe aprire nuove strade alla cooperazione, estendendo i vantaggi di questa partnership ad altre regioni in Asia e oltre.

Inoltre, l’adozione di tecnologie digitali, come la blockchain per la trasparenza commerciale e l’intelligenza artificiale per la previsione della domanda, probabilmente migliorerà l’efficienza e l’affidabilità delle transazioni di GNL. Questi progressi non solo ottimizzeranno le catene di fornitura, ma rafforzeranno anche l’allineamento strategico tra Russia e Cina nel panorama energetico globale.

Rafforzare le fondamenta: affrontare le sfide e ampliare le prospettive nella collaborazione energetica tra Russia e Cina