Contents

- 1 תַקצִיר

- 2 תפקידה של אנרגיה גרעינית במערכות אנרגיה מודרניות: חידושים, אתגרים והשלכות פיננסיות

- 3 תפקידה הנוכחי של אנרגיה גרעינית

- 4 התפתחויות אחרונות בשוק הגרעין: שינוי מנהיגות ודינמיקת בנייה

- 5 ייצור חשמל גרעיני: שובר שיאים והנעת אבטחת אנרגיה עולמית

- 6 מניעים של עניין מחודש באנרגיה גרעינית: זרזים מדיניות וטכנולוגיים

- 7 האצת פיתוח טכנולוגיה גרעינית והשפעתה על מנהיגות שוק

- 8 מרכזי נתונים: שוק טרנספורמטיבי לכוח גרעיני

- 9 מחירי חשמל סיטונאיים ונוף האנרגיה המתפתח

- 10 תחזית גלובלית לאנרגיה גרעינית: השקעות, מדיניות ומסלולים טכנולוגיים

- 11 קיצוץ בעלויות בנייה ומימון: מפתח לתחרותיות גרעינית

- 12 העתיד של בינה מלאכותית והתפקיד הקריטי של אנרגיה גרעינית בהנעת צמיחה טכנולוגית

- 12.1 הסלמה בדרישות האנרגיה של פיתוח בינה מלאכותית

- 12.2 הצורך הגובר באנרגיה גרעינית במערכות מונעות בינה מלאכותית

- 12.3 פרויקטים של AI המניעים אינטגרציה גרעינית

- 12.4 מודלים מוצעים לאינטגרציה גרעינית של AI

- 12.4.1 רשתות SMR ייעודיות עבור AI

- 12.4.2 פעולות גרעיניות מותאמות לבינה מלאכותית

- 12.4.3 חיזוי ביקוש מונע בינה מלאכותית

- 12.4.4 ככל שה-AI ממשיכה לחולל מהפכה בתעשיות ולעצב מחדש את המבנים החברתיים, הצורך באספקת אנרגיה איתנה ובר קיימא הולך וגובר. אנרגיה גרעינית, עם האמינות והיתרונות הסביבתיים שאין שני להם, עומדת בתור הפתרון הקיים ביותר לעמוד בדרישות האנרגיה של עתיד מונע בינה מלאכותית. על ידי טיפוח חדשנות, השקעות ושיתוף פעולה, השילוב של AI ואנרגיה גרעינית יכול להגדיר מחדש את נוף האנרגיה העולמי, להבטיח התקדמות טכנולוגית מבלי לפגוע בקיימות.

- 12.5 debugliesintel.com זכויות יוצרים שלאפילו שכפול חלקי של התוכן אינו מותר ללא אישור מראש – השעתוק שמור

תַקצִיר

אנרגיה גרעינית נמצאת על סף התחייה היסטורית, שעומדת להגיע לרמות שיא של ייצור חשמל עד 2025, על פי סוכנות האנרגיה הבינלאומית (IEA). אבן דרך זו מציינת רגע מרכזי במעבר האנרגיה העולמי, המונע על ידי ביקוש לחשמל גואה, התקדמות טכנולוגית והחובה להפחית את פליטת הפחמן. עם זאת, הדרך למיצוי מלוא הפוטנציאל של אנרגיה גרעינית טומנת בחובה אתגרים, החל ממורכבות גיאופוליטית וריכוזיות בשוק ועד למימון משוכות ומדרגיות טכנולוגית.

בשנת 2023, ההשקעה העולמית באנרגיה גרעינית הגיעה ל-65 מיליארד דולר, כאשר תחזיות מצביעות על צמיחה ל-75 מיליארד דולר עד 2030. זינוק השקעה זה משקף את ההכרה בתפקידה הקריטי של אנרגיה גרעינית באספקת חשמל אמין ונמוך פליטות. יש לציין כי 63 כורים בהקמה ברחבי העולם יוסיפו יותר מ-70 ג’יגה וואט (GW) של קיבולת, אך הדומיננטיות של הטכנולוגיות הסיניות והרוסיות – האחראיות ל-92% מהכורים שהחלו מאז 2017 – מדגישה סיכונים לביטחון האנרגיה. אלה כוללים מתחים גיאופוליטיים, פגיעות בשרשרת האספקה, והסתמכות יתר על שחקני שוק ספציפיים כמו רוסיה, השולטת ב-40% מיכולת העשרת האורניום העולמית.

שווקים מתעוררים כמו קזחסטן מדגימים את ההצטלבות בין התרחבות גרעינית ומורכבות גיאופוליטית, שכן מעצמות מתחרות מתחרות על השפעה בבניית המפעל הגרעיני הראשון במדינה. מדינות המערב גם נוקטות צעדים להפחתת ההסתמכות על טכנולוגיה גרעינית רוסית, אך מגבלות שרשרת האספקה ועיכובים בייצור באזורים חלופיים, כמו צרפת, חושפים נקודות תורפה קריטיות בתשתית גרעינית גלובלית. טיפול בנושאים אלו מחייב מאמצים בינלאומיים מתואמים לגיוון שרשרת האספקה ולהבטחת יציבות השוק.

עלייתם של כורים מודולריים קטנים (SMRs) מייצגת התפתחות טרנספורמטיבית בטכנולוגיה גרעינית. עם זמני בנייה מופחתים, עלויות הון נמוכות יותר ובטיחות משופרת, SMRs אטרקטיביים במיוחד למשקיעים במגזר הפרטי שמטרתם להפעיל יישומים עתירי אנרגיה כמו מרכזי נתונים. למרות ההבטחה שלהם, SMRs מתמודדים עם מכשולים משמעותיים למסחור, כולל עיכובים רגולטוריים והסלמות עלויות. נכון לעכשיו, רק שלושה SMRs מבצעיים קיימים ברחבי העולם, המדגישים את הצורך בהתקדמות טכנולוגית מואצת ובשיתוף פעולה בינלאומי כדי להשיג פריסה רחבה יותר. עד שנת 2040, SMRs יכולים להוות 10% מהקיבולת הגרעינית העולמית, בתנאי שעלויותיהם יורדות ותהליכי הרישוי יהיו יעילים יותר.

הכדאיות הכלכלית של אנרגיה גרעינית נותרה גורם מכריע במסלול העתידי שלה. פרויקטים בקנה מידה גדול פגומים לעתים קרובות בעיכובים וחריגות עלויות, כפי שניתן לראות בכור Olkiluoto 3 של פינלנד, שחווה עיכוב של עשור ועליות של 5 מיליארד דולר. כדי להתגבר על האתגרים הללו, חיוניים תזרימי מזומנים צפויים באמצעות הסכמי רכישת חשמל (PPA) ושותפויות ציבוריות-פרטיות. ממשלות יכולות למלא תפקיד מרכזי על ידי מתן תמריצים, ערבויות להלוואות ומסגרות רגולטוריות יעילות למשיכת הון פרטי. תאגידים גדולים, כולל אמזון וגוגל, מיישרים יותר ויותר את אסטרטגיות ההשקעה שלהם עם יעדי קיימות על ידי התקשרות עם מפתחי גרעין כדי להבטיח כוח נקי ואיתן.

השילוב של אנרגיה גרעינית עם טכנולוגיות בינה מלאכותית (AI) מהווה גבול קריטי. תעשיות מונעות בינה מלאכותית, לרבות מרכזי נתונים בקנה מידה גדול, מערכות רכב אוטונומיות ופלטפורמות בינה מלאכותית, מניעות צמיחה אקספוננציאלית בביקוש לחשמל. מקרי מקרים מדגישים את דרישות האנרגיה של פרויקטים כמו מחשב העל Dojo של טסלה (300 MW בשנה עד 2030) ויוזמת ערים חכמות של Baidu (2 GW בשנה עבור תשתית עירונית מונעת בינה מלאכותית). אנרגיה גרעינית, במיוחד SMRs, מציעה פתרון ללא תחרות להפעלת יישומים אלה בצורה מהימנה ובקיימא.

מודלים מוצעים של אינטגרציה של בינה מלאכותית-גרעינית מדגישים פריסת רשתות SMR אזוריות, תפעול מפעל גרעיני מותאם בינה מלאכותית וחיזוי ביקוש מונע בינה מלאכותית כדי להתאים את אספקת האנרגיה לצרכים משתנים. דוגמאות כוללות את עיצוב ה-VOYGR SMR של NuScale, מערכות תחזוקה חזויות התומכות בינה מלאכותית, ואלגוריתמים דינמיים לניהול עומסים. אסטרטגיות אלו מבטיחות אנרגיה יעילה, אמינה ובת קיימא מבחינה סביבתית עבור פעולות מונעות בינה מלאכותית.

מסגרות מדיניות ושיתוף פעולה בינלאומי הם הכרחיים בקידום האנרגיה הגרעינית. סביבות רגולטוריות יציבות, תמריצים ממוקדים ומאמצים משותפים להרמוניה של תקנים וקידום חדשנות טכנולוגית הם חיוניים. ארגונים כמו ה-IEA והסוכנות הבינלאומית לאנרגיה אטומית (IAEA) ממלאים תפקיד מכריע בטיפוח דיאלוג ומאפשר שותפויות בין מדינות.

לסיכום, אנרגיה גרעינית עומדת בצומת של חדשנות טכנולוגית, אסטרטגיה גיאופוליטית ופיתוח בר קיימא. על ידי התמודדות עם אתגרים הקשורים לריכוזיות שוק, מימון וחסמים רגולטוריים, כוח גרעיני יכול להבטיח את מקומה כאבן יסוד במערכת האנרגיה העולמית. באמצעות שילוב של טכנולוגיות מתקדמות, כולל בינה מלאכותית, ופיתוח תשתית עמידה, מגזר הגרעין יכול לעמוד בצוויים הכפולים של שחרור פחמן ואבטחת אנרגיה, ולהבטיח עתיד בר קיימא ומשגשג לכולם.

| קָטֵגוֹרִיָה | מידע מפורט |

|---|---|

| נוף אנרגיה גרעינית נוכחית | אנרגיה גרעינית אמורה להשיג ייצור חשמל שיא עד 2025, המופעל על ידי כמעט 420 כורים פעילים ברחבי העולם. הטכנולוגיה מייצרת קצת פחות מ-10% מהחשמל העולמי, מה שהופך אותה למקור השני בגודלו של חשמל בעל פליטת פליטה נמוכה אחרי כוח המים. הביקוש לחשמל, המונע על ידי יישומים כמו מרכזי נתונים, כלי רכב חשמליים ובינה מלאכותית, גדל פי שישה מהר יותר מצריכת האנרגיה הכוללת. סין ורוסיה שולטות בטכנולוגיה הגרעינית, כאשר 48 מתוך 52 הכורים שנבנו מאז 2017 מקורם במדינות אלו. |

| כורים מודולריים קטנים (SMR) | SMRs מתעוררים כטכנולוגיה טרנספורמטיבית בשל עלות-תועלת, עיצוב מודולרי ופריסה מהירה יותר. הם מציעים פתרונות אנרגיה מדרגיים ונקיים המותאמים לדרישות ההולכות וגדלות מתעשיות כמו מרכזי נתונים. לפי המדיניות הנוכחית, קיבולת SMR צפויה להגיע ל-40 GW עד 2050, אך עשויה לשלש את עצמה ל-120 GW עם יישור מדיניות והפחתת עלויות. שוויון עלות עם כורים בקנה מידה גדול יכול להרחיב עוד יותר את הקיבולת ל-190 GW. ההשקעה ב-SMRs צפויה לגדול מ-5 מיליארד דולר ב-2023 ל-25 מיליארד דולר עד 2030 ו-900 מיליארד דולר במצטבר עד 2050, בהתאם לתרחישי פיתוח ופריסה מואצים. |

| מגמות השקעות | ההשקעה השנתית באנרגיה גרעינית, לרבות מפעלים חדשים והרחבות של מפעלים קיימים, עלתה ב-50% מאז 2020, עלתה על 60 מיליארד דולר בשנת 2023. תרחיש צמיחה מהירה דורש הכפלת ההשקעה ל-120 מיליארד דולר עד 2030. אתגרי המימון נובעים מלוחות זמנים ארוכים של בנייה, עוצמת הון וסיכונים טכניים. ממשלות ממלאות לעתים קרובות תפקיד מרכזי במימון, בעוד שמימון פרטי נחוץ יותר ויותר. מנגנונים כמו הסכמי רכישת חשמל, אג”ח ירוקות ומודלים של נכסים מוסדרים הם חיוניים להורדת הסיכון של השקעות ולהבטחת תזרימי מזומנים צפויים כדי למשוך הון פרטי. |

| אתגרים גיאופוליטיים | הריכוז של טכנולוגיות גרעיניות ואספקת דלק בכמה מדינות יוצר נקודות תורפה. רוסיה מחזיקה ב-40% מיכולת העשרת האורניום העולמית, בעוד שארבע מדינות שולטות ביותר מ-99% מיכולות ההעשרה. גיוון שרשרת האספקה חיוני כדי להפחית את התלות בטכנולוגיות רוסיות וסיניות. כלכלות מתקדמות מתמודדות עם ציי גרעין מזדקנים, בממוצע של 36 שנים, בעוד שסין עומדת לעלות על קיבולת גרעינית הן את ארה”ב והן באיחוד האירופי עד 2030. המאמצים להצעיר את ציי הגרעין של הכלכלות המתקדמות מתמודדים עם עיכובים וחריגות עלויות, מה שמקשה על יכולתם להחזיר את המנהיגות בשוק. |

| תפקיד הממשלות | ממשלות מסייעות במתן חזון אסטרטגי, תמריצים ומדיניות איתנה לתמיכה בהתרחבות גרעינית. זה כולל טיפוח חדשנות, הבטחת חוסן שרשרת האספקה, שמירה על כוח אדם מיומן ויצירת סביבות רגולטוריות תורמות להשקעה. מימון ציבורי ומנגנוני הסרת סיכונים הם קריטיים כדי להתמודד עם פערי מימון. תקנות והוראות בטיחות שקופות לניהול פסולת ופירוק חיוניים לקיימות ארוכת טווח של המגזר. תמיכה מותאמת עבור SMRs יכולה לשפר משמעותית את האימוץ והשפעתם על השוק. |

| יתרונות וסיכונים כלכליים | SMRs מייצגים השקעה פחות מסוכנת בהשוואה לפרויקטים גרעיניים מסורתיים בשל עיצובים מודולריים, לוחות זמנים קצרים יותר לבנייה ודרישות הון נמוכות יותר. פרויקטים ראשונים מסוגו הם המפתח לביסוס אמינות ולהפחתת סיכונים נתפסים. הסכמים ושותפויות ארוכות טווח עם צרכני אנרגיה גדולים, כגון מרכזי נתונים, מספקים יציבות פיננסית. עם זאת, חוסר הוודאות בעלויות הבנייה והעיכובים נותרו מכשול משמעותי, שעלול להאריך את נקודת האיזון עבור כורים גדולים ל-20-30 שנה לאחר הבנייה. תקינה ובניית כורים בסדרה יכולים להפחית סיכונים אלו. |

| Outlook עתידי | הנוף הגרעיני העולמי משתנה, כאשר סין והשווקים המתעוררים מובילים את צמיחת הקיבולת. הקיבולת הגרעינית המותקנת בסין צפויה לשלש את עצמן עד 2050, בעוד שהכלכלות המתקדמות רואות צמיחה מתונה עקב הזדקנות הציים והשקת פרויקטים איטית. עד 2050, SMRs יכולים להוות עד 190 GW מהקיבולת העולמית אם יושגו הפחתת עלויות והרמוניזציה רגולטורית. גיוון רב יותר בהובלה טכנולוגית, המונע על ידי אימוץ SMR והשקעה מחודשת בכורים בקנה מידה גדול, עשוי לסייע לכלכלות מתקדמות להחזיר את נתח השוק. מאמצים בינלאומיים שיתופיים ומדיניות אסטרטגית יקבעו את המסלול העתידי של אנרגיה גרעינית. |

תפקידה של אנרגיה גרעינית במערכות אנרגיה מודרניות: חידושים, אתגרים והשלכות פיננסיות

אנרגיה גרעינית היא אבן יסוד בתשתית האנרגיה העולמית במשך למעלה מחצי מאה, ומספקת באופן עקבי חשמל וחום אמינים במגוון גיאוגרפיות. החל משנת 2024, האנרגיה הגרעינית עומדת למלא תפקיד קריטי יותר ויותר בהתמודדות עם האתגרים התאומים של ביטחון אנרגיה ושינויי אקלים, במיוחד בהקשר של יעדי שחרור פחמן שאפתניים. למעלה מ-40 מדינות משלבות כיום כוח גרעיני בתיקי האנרגיה שלהן, וטכנולוגיות חדשניות, כגון כורים מודולריים קטנים (SMRs), מניבות עניין מחודש באנרגיה גרעינית כפתרון בר קיימא וניתן להתאמה.

למרות היתרונות המוכחים שלו, מגזר האנרגיה הגרעינית מתמודד עם מכשולים מורכבים, החל מעיכובי מימון ובנייה ועד לתפיסה ציבורית ושיקולים גיאופוליטיים. מאמר זה בוחן את מעמדה הרב-גוני של אנרגיה גרעינית, מעמיק בממדים הטכנולוגיים והמדיניות שלה, ומעריך את האסטרטגיות הפיננסיות החיוניות לטיפוח צמיחתה. בהסתמך על עדכוני מדיניות אחרונים, התקדמות טכנולוגית ומגמות השקעות, הניתוח מציע נקודת מבט מגוונת על תפקידה של אנרגיה גרעינית בעיצוב עתיד אנרגיה בטוח ובר קיימא.

אנרגיה גרעינית הוכיחה בעקביות את יכולתה לשפר את ביטחון האנרגיה ולהפחית את סיכוני האקלים. נכון לשנת 2023, הצי העולמי של למעלה מ-410 כורים ב-30 מדינות סיפק כ-9% מהחשמל העולמי. תרומה זו הפכה את האנרגיה הגרעינית למקור השני בגודלו של חשמל בעל פליטות נמוכות, בעקבות כוח המים, והציבה אותה לפני מקורות מתחדשים כמו רוח ושמש פוטו-וולטאיים (PV) במונחים של תפוקה. במהלך חמשת העשורים האחרונים, אנרגיה גרעינית נמנעה לפי הערכות של 72 גיגהטון (Gt) של פליטת CO2 על ידי עקירת ייצור חשמל מבוסס דלק מאובנים. הישג זה מדגיש את חשיבותו האסטרטגית בהפחתת פליטת גזי חממה תוך חיזוק עמידות האנרגיה על ידי הפחתת התלות בדלקים מיובאים.

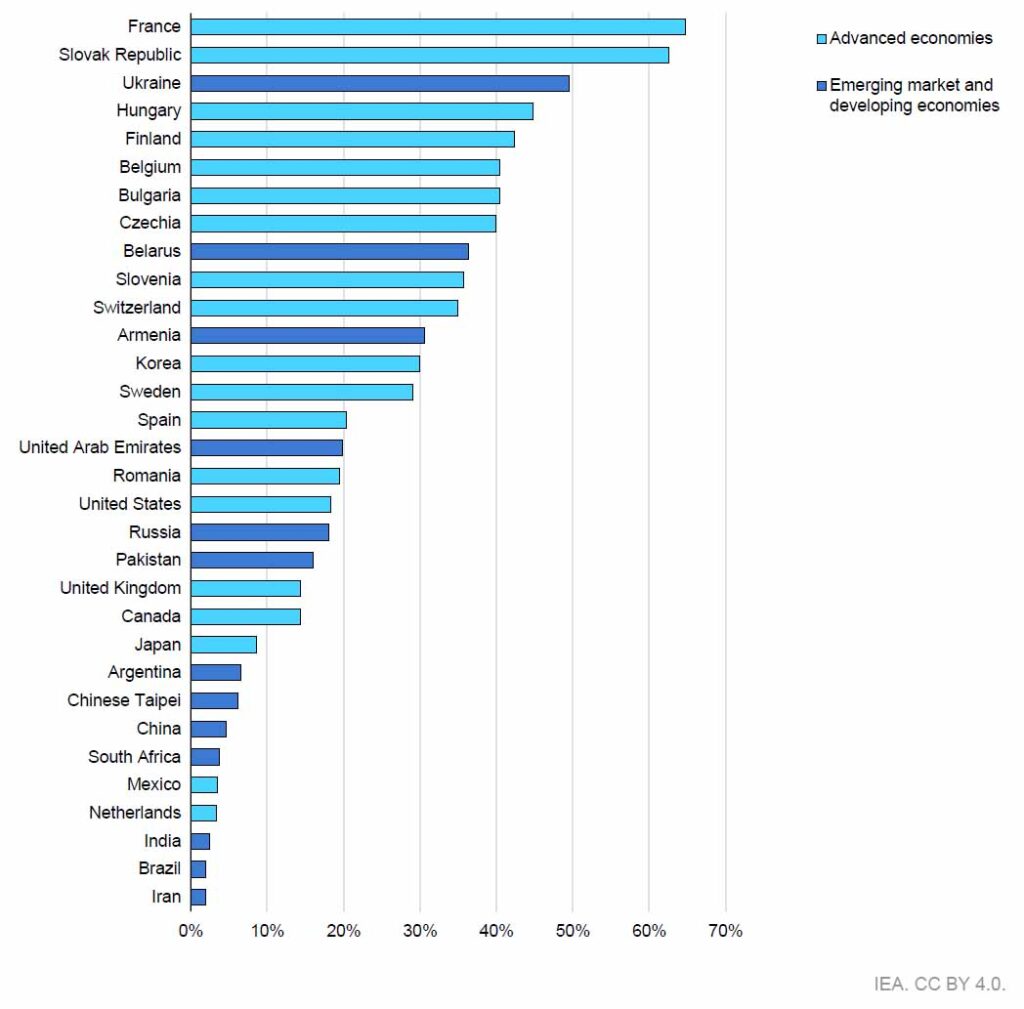

הכלכלות המתקדמות שולטות בנוף הגרעיני העולמי, ומארחות למעלה מ-70% מצי הכורים המבצעיים. עם זאת, צי זה מזדקן, עם אורך חיים תפעולי ממוצע העולה על 36 שנים, בהשוואה ל-18 שנים בכלכלות מתעוררות. צרפת מדגימה הסתמכות על גרעיני, כאשר אנרגיה גרעינית תורמת 65% מייצור החשמל שלה, בעוד שהרפובליקה הסלובקית עוקבת אחריה עם יותר מ-60%. לעומת זאת, האיחוד האירופי היה עד לירידה הדרגתית בחלקו של הגרעין בייצור החשמל, ירידה משיא של 34% ב-1997 ל-23% כיום. ארצות הברית, המפעילה את צי הכורים הגרעיניים הגדול בעולם, שואבת פחות מ-20% מהחשמל שלה מכוח גרעיני. אי התאמה זו מדגישה את הצורך במודרניזציה ובתכנון אסטרטגי כדי לקיים את תפקידה של האנרגיה הגרעינית באזורים אלה.

כלכלות מתעוררות, במיוחד סין ורוסיה, טוענות יותר ויותר מנהיגות בזירה הגרעינית העולמית. בין 2017 ל-2024, החלו לבנות 52 כורים ברחבי העולם, כאשר 48 כורים תוכננו על ידי גורמים סיניים או רוסים. עד סוף 2024, 63 כורים גרעיניים, המייצגים 71 גיגה וואט (GW) של קיבולת, היו בבנייה. יש לציין כי שלושה רבעים מהפרויקטים הללו התרכזו בכלכלות מתעוררות, כאשר סין לבדה אחראית למחצית. שינוי זה משקף את סדר העדיפויות ההולך וגובר של אנרגיה גרעינית באזורים אלה כאמצעי לעמוד בדרישות האנרגיה המתפתחות תוך מזעור טביעות הפחמן.

בשנים האחרונות היו עדות לחידוש ההתעניינות באנרגיה גרעינית, המונעת על ידי דאגות מוגברות של אבטחת אנרגיה, התקדמות טכנולוגית והצורך בכוח הניתן לשליחה עם פליטות נמוכות. הקיבולת הגרעינית העולמית צפויה להגיע לרמות חסרות תקדים עד 2025, מונעת על ידי מדיניות תומכת בלמעלה מ-40 מדינות ויוזמה שאפתנית לשלש את קיבולת האנרגיה הגרעינית עד 2050. ההשקעה באנרגיה גרעינית עלתה והגיעה לכ-65 מיליארד דולר בשנת 2023 – כמעט 65 מיליארד דולר ב-2023. גידול פי שניים בהשוואה לעשור קודם לכן. כורים מודולריים קטנים (SMRs), עם היישומים הניתנים להרחבה וגמישים, זכו לתשומת לב מיוחדת, ומשכו התחייבויות להשקעה של עד 25 GW של קיבולת המיועדת בעיקר לצרכי האנרגיה של מרכז הנתונים.

עם זאת, מגזר הגרעין מתמודד עם אתגרים משמעותיים שיש לטפל בהם כדי להבטיח שהפוטנציאל שלו יתממש במלואו. בניית כורים בקנה מידה גדול בכלכלות מתקדמות נגועה בעיכובים וחריגות עלויות, מערערות את אמון המשקיעים ומעכבות את ההתקדמות. בנוסף, שוק הטכנולוגיה הגרעינית נותר מרוכז מאוד, כאשר מספר מצומצם של ספקים שולט בנוף. ריכוז זה מסתכן ביצירת צווארי בקבוק שעלולים להפריע לאימוץ והפריסה הרחבה יותר של טכנולוגיות גרעיניות. כדי להתגבר על מכשולים אלה, על התעשייה לאמץ גישות חדשניות למימון, פיתוח כוח אדם ואופטימיזציה של שרשרת האספקה.

מעמדה של אנרגיה גרעינית ברחבי העולם

המצב התפעולי של אנרגיה גרעינית משתנה באופן משמעותי בין האזורים, המשקף סדרי עדיפויות מדיניות שונים, זמינות משאבים ויכולות טכנולוגיות. כלכלות מתקדמות, למרות הדומיננטיות ההיסטורית שלהן, מתמודדות עם תשתיות מזדקנות ונופי מדיניות משתנים. כלכלות מתעוררות, לעומת זאת, עומדות בראש הבנייה החדשה ומאמצות את האנרגיה הגרעינית כאבן יסוד באסטרטגיות האנרגיה שלהן.

באירופה, מסלול האנרגיה הגרעינית ממחיש הן את הפוטנציאל והן את האתגרים שלה. צרפת נותרה מובילה עולמית בייצור חשמל גרעיני, כשהכורים שלה מספקים את חלק הרוב בתמהיל האנרגיה הלאומי. עם זאת, דיוני מדיניות ותחושות ציבוריות הביאו אי ודאות לגבי תפקידה לטווח ארוך של כוח גרעיני במדינה. החלטתה של גרמניה להפסיק את האנרגיה הגרעינית בעקבות אסון פוקושימה מדגימה את האתגרים שמציבה ההתנגדות הציבורית ושינויי המדיניות. עם זאת, כמה מדינות אירופיות, כולל פולין וצ’כיה, חוקרות אנרגיה גרעינית כאמצעי להפחתת ההסתמכות על פחם ולהשגת יעדי אקלים.

בצפון אמריקה, ארצות הברית וקנדה ממשיכות להסתמך על כוח גרעיני עבור חלק ניכר מהחשמל שלהן. צי הגרעין של ארצות הברית, אמנם נרחב, מתמודד עם אתגרים הקשורים להזדקנות הכורים ותחרות מצד גז טבעי זול יותר ומקורות אנרגיה מתחדשים. קנדה, עם התמקדותה בעיצובי כורים חדשניים, כולל פיתוח מחזורי דלק מתקדמים, ממצבת את עצמה כמרכז לחדשנות גרעינית.

אסיה, במיוחד סין והודו, מייצגת את האזור הדינמי ביותר לפיתוח אנרגיה גרעינית. ההרחבה האגרסיבית של צי הגרעין שלה עולה בקנה אחד עם יעדיה הרחבים יותר של אבטחת אנרגיה והפחתת פליטות. המדינה לא רק הגדילה את קיבולת הכור המקומי שלה, אלא גם התגלתה כיצואן מוביל של טכנולוגיה גרעינית. הודו, עם תוכנית הגרעין הייחודית שלה, המבוססת על תוריום, בוחנת מחזורי דלק חלופיים כדי לשפר את עצמאות האנרגיה וקיימות.

חידושים טכנולוגיים וכורים מודולריים קטנים

הופעתם של כורים מודולריים קטנים (SMRs) מסמנת רגע טרנספורמטיבי עבור תעשיית הגרעין. כורים קומפקטיים וניתנים להרחבה אלו מציעים מספר יתרונות על פני תכנונים מסורתיים בקנה מידה גדול, כולל זמני בנייה מופחתים, עלויות נמוכות יותר מראש ותכונות בטיחות משופרות. SMRs מתאימים במיוחד ליישומי נישה, כגון הפעלת קהילות מרוחקות, תהליכים תעשייתיים ומרכזי נתונים.

האופי המודולרי של SMRs מאפשר ייצור מבוסס מפעל, שיכול לייעל את הייצור ולהפחית עלויות. גישה זו מנוגדת לבנייה בהתאמה אישית של כורים גדולים, שלעתים קרובות מובילה לעיכובים וחריגות עלויות. בנוסף, מערכות הבטיחות הפסיביות ותכונות התכנון המובנה של SMR ממזערים את הסיכון לתאונות, ומתייחסות לחששות הציבור ארוכי השנים לגבי בטיחות גרעינית.

מספר מדינות נמצאות בחזית פיתוח SMR. בארצות הברית, חברות כמו NuScale Power הן חלוצות בטכנולוגיית SMR, כאשר ה-SMR המסחרי הראשון צפוי להיות פעיל עד סוף שנות ה-2020. ההתמקדות של קנדה ב-SMRs כוללת יוזמות לשילובם בפעולות כרייה מרוחקות, שבהן הספק אמין חיוני. גם רוסיה וסין מקדמות פרויקטים של SMR, כאשר תחנות כוח גרעיניות צפות מייצגות יישום חדשני של טכנולוגיה זו.

למרות ההבטחה שלהם, SMRs מתמודדים עם אתגרים הקשורים לאישור רגולטורי, מימון וקבלת הציבור. הקמת מסגרות רישוי סטנדרטיות והבטחת השקעות הם צעדים קריטיים בהאצת פריסת SMRs. מעורבות ציבורית ותקשורת שקופה לגבי היתרונות והבטיחות של SMRs חשובים באותה מידה בטיפוח הקבלה רחבה.

אתגרים פיננסיים ואסטרטגיות השקעה

המימון של פרויקטים של אנרגיה גרעינית מייצג אתגר ייחודי בשל עלויות ההון הגבוהות מראש ולוחות זמן פיתוח ארוכים הקשורים לבניית הכור. מנגנוני מימון מסורתיים נאבקים לעתים קרובות כדי להיענות לדרישות הכספיות של פרויקטים גרעיניים, מה שמחייב גישות חדשניות לגיוס השקעות.

התמיכה הממשלתית נותרה אבן יסוד במימון גרעיני, כאשר מימון ציבורי משחק לעתים קרובות תפקיד מרכזי בהורדת הסיכון של פרויקטים ומשיכת משקיעים פרטיים. מנגנונים כגון ערבויות להלוואות, תמריצי מס ושותפויות ציבוריות-פרטיות הוכחו כיעילים בהקלת השקעות גרעיניות. לדוגמה, מודל בסיס הנכסים המוסדר (RAB) של בריטניה הוצע כאמצעי למימון פרויקטים גרעיניים חדשים על ידי הבטחת החזר עלויות באמצעות חשבונות החשמל לצרכנים.

מעורבות המגזר הפרטי חיונית גם להגדלת האנרגיה הגרעינית. משקיעים מוסדיים, לרבות קרנות פנסיה וקרנות הון ריבוניות, מכירים יותר ויותר בערך ארוך הטווח של אנרגיה גרעינית בהשגת יעדי השקעה ברי קיימא. אג”ח ירוקות וקרנות השקעה ממוקדות אקלים מציגות אפיקים נוספים לגיוס הון, תוך התאמת תשואות פיננסיות עם יעדים סביבתיים.

טיפול בסיכונים הכרוכים בפרויקטים גרעיניים הוא חיוני לפתיחת השקעות. סיכונים אלה כוללים עיכובים בבנייה, חריגות בעלויות ואי ודאויות רגולטוריות. הטמעת מנגנוני חלוקת סיכונים, כגון מיזמים משותפים ותוכניות ביטוח, יכולה למתן את האתגרים הללו ולשפר את אמון המשקיעים. יתר על כן, טיפוח שוק תחרותי ושקוף עבור ספקי טכנולוגיה גרעינית יכול להפחית עלויות ולקדם חדשנות.

אנרגיה גרעינית עומדת בצומת דרכים, ומציעה פוטנציאל שאין שני לו להתמודד עם טרילמה האנרגיה העולמית של ביטחון, קיימות ובמחיר סביר. כאשר מדינות מנווטות את המורכבות של מעברי אנרגיה, תפקידה של הכוח הגרעיני יהיה תלוי בהתגברות על מחסומים טכנולוגיים, פיננסיים וחברתיים. על ידי מינוף טכנולוגיות חדשניות כגון SMRs, אימוץ מסגרות השקעה אסטרטגיות וטיפוח שיתוף פעולה בינלאומי, תעשיית הגרעין יכולה לבסס את מעמדה כאבן יסוד לעתיד אנרגיה נקייה ובטוחה.

תפקידה הנוכחי של אנרגיה גרעינית

כוח גרעיני נותר נדבך חיוני בנוף האנרגיה הגלובלי, ומציע מקור חשמל אמין בצפיפות גבוהה, הממשיך להסתגל בתוך שינויים טרנספורמטיביים בפרדיגמות הביקוש והאספקה לאנרגיה. עידן החשמל המודרני הביא לשינויים עמוקים, בבסיסם של מעבר מואץ לעבר חשמול כמעט בכל המגזרים הכלכליים. השינוי הזה זרז על ידי שיעורי אימוץ עלייה של כלי רכב חשמליים (EVs), ריבוי טכנולוגיות עתירות נתונים הנשענות על תשתיות דיגיטליות חזקות, והעלייה בכל מקום של מערכות מיזוג אוויר, במיוחד באזורים העיורים ומתועשים במהירות. התפתחויות אלו, יחד עם חשמול נרחב בתעשיות ובמשקי בית, הגדירו מחדש באופן עמוק את המשמעות האסטרטגית של אנרגיה גרעינית בתוך תמהיל האנרגיה הרחב יותר, והצריכו ניתוח מדוקדק של תפקידה המתפתח.

בשנת 2023, אנרגיה גרעינית הייתה אחראית לכ-9% מאספקת החשמל העולמית, מחוזקת על ידי צי של למעלה מ-410 כורים פעילים הפזורים ביותר מ-30 מדינות. תרומה מרשימה זו מדגישה את יכולתה של אנרגיה גרעינית לספק חשמל יציב מסביב לשעון, המשלים וממתן את האתגרים לסירוגין הגלומים במקורות מתחדשים כגון שמש ורוח. יתרה מכך, האישורים המדהימים של הפחתת פחמן של אנרגיה גרעינית הוכיחו את עצמם כחשובים במאבק בשינויי האקלים, כאשר המגזר נמנע במצטבר של כ-72 ג’יגהטון (Gt) של פליטת CO2 מאז 1971. על בסיס שנתי, צי הכורים הקיים מונע כמות מוערכת של 1.5 Gt CO2. פליטות, המאשרות את תפקידה ההכרחי באקלים העולמי אסטרטגיות הפחתה. יחסית למקורות אנרגיה דלי פחמן אחרים, תפוקת הכוח הגרעיני נשארת חזקה, מייצרת 20% יותר חשמל מאנרגיה רוח, 70% יותר ממתקני פוטו-וולטאיים סולאריים (PV) ומכפילה פי ארבעה את האנרגיה שנוצרת מביו-אנרגיה נכון ל-2023.

פליטת ה-CO2 העולמית מייצור חשמל צפויה לרדת בלמעלה מ-2% בשנת 2024, לאחר עלייה שולית של 1% בשנת 2023. עלייה זמנית זו בפליטות במהלך 2023 יוחסה בעיקר לעלייה ניכרת בייצור החשמל הפחמי, במיוחד בסין. והודו, שם ירידה בזמינות אנרגיה הידרומית חייבה הסתמכות רבה יותר על דלקים מאובנים. אף על פי כן, המסלול הרחב יותר של פליטות מגזר החשמל נותר של ירידה. חלקם של דלקים מאובנים בייצור החשמל העולמי צפוי להתכווץ מ-61% בשנת 2023 ל-54% עד 2026, אבן דרך מרכזית המציינת את המקרה הראשון של ירידה של מדד זה מתחת ל-60% מאז שסוכנות האנרגיה הבינלאומית (IEA) החלה בתיעוד שיטתי ב- 1971. ההתרחבות המתמשכת של מקורות חשמל נקיים – הכוללים אנרגיה מתחדשת ואנרגיה גרעינית – ממשיכה להניע את זה שינוי טרנספורמטיבי, העתקת ייצור עתיר פליטות מאובנים וחיזוק סיכויי הפחמן לטווח ארוך של המגזר.

דינמיקת הביקוש לחשמל עברה אבולוציה חסרת תקדים בעשור האחרון, כאשר צריכת החשמל העולמית גדלה בקצב כפול מהביקוש הכולל לאנרגיה. מגמה זו משקפת את החדירה ההולכת וגוברת של טכנולוגיות הנשענות על חשמול, כגון רכבים חשמליים (עם מכירות עולמיות של יותר מ-10 מיליון יחידות ב-2023), לצד ההתרחבות המתפתחת של מרכזי נתונים, רשתות תקשורת ושירותים דיגיטליים. במקביל, המאמצים לחשמל תחומים מסורתיים תלויי דלק מאובנים, כולל חימום ותהליכים תעשייתיים, הגבירו עוד יותר את הדרישה למקורות כוח אמינים וניתנים לשליחה. אנרגיה גרעינית, עם יכולתה חסרת תקדים לייצר כמויות אדירות של חשמל דל פחמן, ממלאת תפקיד קריטי במתן מענה לדרישות המוגברות הללו תוך הבטחת יציבות וגמישות הרשת.

ההתפלגות הגיאוגרפית של כוח גרעיני מדגישה פערים משמעותיים בין כלכלות מתקדמות לשווקים מתעוררים. כלכלות מתקדמות שומרות על נתח גבוה באופן לא פרופורציונלי מהקיבולת הגרעינית התפעולית, כאשר כוח גרעיני מהווה 17% מסך אספקת החשמל שלהן בשנת 2023. צרפת מדגימה את הבולטות של המגזר, ומפיקה 65% מהחשמל הלאומי שלה מכוח גרעיני, בעוד שהרפובליקה הסלובקית עולה על 60 %. לעומת זאת, ארצות הברית, למרות הפעלת צי הכורים הגרעיניים הגדול בעולם (94 יחידות), שואבת פחות מ-20% מהחשמל שלה ממקורות גרעיניים. נתונים אלה מדגישים את השילוב האסטרטגי של אנרגיה גרעינית בכלכלות מתקדמות כאמצעי לשיפור אמינות הרשת ולהשגת הפחתת פליטות משמעותית.

לעומת זאת, שווקים מתעוררים וכלכלות מתפתחות (EMDEs) מציגות דפוסי אימוץ סלקטיביים יותר עבור אנרגיה גרעינית, המושפעים משיקולים פיננסיים, תשתיתיים ומדיניות. אנרגיה גרעינית היוותה 5% צנועים מכלל ייצור החשמל באזורים אלה בשנת 2023, עם כמה חריגים בולטים. אוקראינה מסתמכת על כוח גרעיני עבור כ-50% מהחשמל שלה, בעוד שבלארוס מדווחת על נתח גרעיני העולה על 35%. EMDEs אחרים עם טביעות רגל גרעיניות משמעותיות כוללות ארמניה, איחוד האמירויות הערביות, רוסיה ופקיסטן, שכל אחת מהן עולה על 10% בתרומת החשמל הלאומית. דפוסי אימוץ שונים אלה משקפים את המשחק המורכב של סדרי עדיפויות אזוריים, משאבים ויכולות מוסדיות בעיצוב תפקידה של האנרגיה הגרעינית בהקשרים מגוונים.

מעבר לתרומתה לייצור חשמל, אנרגיה גרעינית הוכחה כניתנת להתאמה לקשת רחבה יותר של יישומים, במיוחד בתחום התעשייתי והסביבתי. בכלכלות מתקדמות, כורים גרעיניים מועסקים יותר ויותר כדי לספק חום תהליך בטמפרטורה גבוהה לתעשיות עתירות אנרגיה כגון ייצור כימיקלים וייצור פלדה. יישום זה לא רק מפחית את ההסתמכות על דלקים מאובנים אלא גם משפר את היעילות התפעולית ואת הקיימות. בנוסף, אנרגיה גרעינית צוברת אחיזה בפרויקטים של התפלה, מטפלת בבעיות מחסור חריפות במים באזורים צחיחים על ידי מתן פתרון חסכוני וחסכוני באנרגיה לייצור מים מתוקים בקנה מידה גדול.

נוף ההשקעות סביב אנרגיה גרעינית משקף נרטיב כפול של הזדמנויות ואתגרים. ההשקעה העולמית בתשתית גרעינית עלתה ל-65 מיליארד דולר בשנת 2023, כמעט הכפלה את הרמות שנרשמו עשור קודם לכן. התחדשות זו נבעה על ידי שילוב של גורמים, כולל התקדמות טכנולוגית, מסגרות מדיניות תומכות והכרה גוברת בתפקידה המרכזי של אנרגיה גרעינית במעברי אנרגיה נקייה. עם זאת, פרויקטים גרעיניים נותרים עתירי הון, המאופיינים בעלויות מוקדמות ניכרות ובלוחות זמנים של פיתוח מורחבים. מודלים פיננסיים חדשניים, כגון אג”ח ירוקות ומנגנוני בסיס נכסים מוסדרים (RAB), הופיעו כמאפשרים פוטנציאליים למשיכת הון פרטי תוך הפחתת סיכונים ספציפיים לפרויקט.

ההתקדמות הטכנולוגית המתעוררת מוכנה לעצב מחדש את תחום האנרגיה הגרעינית באופן עמוק. השילוב של כלים דיגיטליים מתקדמים, כולל בינה מלאכותית (AI) ולמידת מכונה, במערכות ניהול כורים מציע את הפוטנציאל לשפר את הבטיחות התפעולית, לייעל את התחזוקה ולייעל את הביצועים. חידושים אלה מתייחסים ישירות לחששות ארוכי שנים בנוגע לסיכונים תפעוליים, מיצוב כוח גרעיני כפתרון אנרגיה מתקדם ועמיד מבחינה טכנולוגית. במקביל, הפיתוח והפריסה של כורים מהדור הבא, בעיקר כורים מודולריים קטנים (SMRs), מייצגים שינוי פרדיגמה בהרחבה ובנגישות של אנרגיה גרעינית. עם הספקים הנעים בין 50 ל-300 מגה וואט (MW), SMR מתאימים באופן ייחודי לפריסה ברשתות מרוחקות או מבוזרות, ומציעים פתרונות מותאמים לצרכי אנרגיה מקומיים.

ממשלות ומוסדות בינלאומיים מכירים יותר ויותר בערך האסטרטגי של אנרגיה גרעינית בעמידה ביעדי האקלים העולמיים והבטחת ביטחון אנרגטי. יוזמות שיתופיות ופלטפורמות לשיתוף ידע מהוות חשיבות מכרעת בהתמודדות עם אתגרים מתמשכים, כולל ספקנות ציבורית, מורכבות רגולטורית ופערי פיתוח בכוח העבודה. על ידי טיפוח סינרגיות בין מחזיקי עניין ציבוריים ופרטיים, תעשיית הגרעין יכולה להתגבר על החסמים הללו ולגבש את תפקידה כמרכיב הכרחי במערכת האנרגיה העולמית.

גרעיני משולב חום וכוח: הרחבת היעילות והתועלת

היישום של אנרגיה גרעינית משתרע הרבה מעבר לייצור חשמל, כאשר מערכות חום וכוח גרעיניות משולבות (CHP) מדגימות את הרבגוניות והיעילות של טכנולוגיה זו. על ידי הפקת חשמל בו זמנית וניצול אנרגיה תרמית מכורים גרעיניים, מערכות CHP מציעות גישה משולבת הממזערת את הפסדי האנרגיה הראשונית וממקסמת את תועלת התפוקה. פונקציונליות דו-תכליתית זו משמעותית במיוחד בשיפור יעילות המשאבים ובמתן מענה לדרישות אנרגיה מגוונות.

מערכות CHP גרעיניות מנצלות את היתרונות הגלומים של חום הביקוע כדי להפחית את הפסדי המרת האנרגיה, במיוחד כאשר יש עדיפות לשימוש ישיר באנרגיה תרמית. נכון לשנת 2024, כ-70 כורים גרעיניים ברחבי העולם תומכים ביישומי קו-גנרציה, מה שמדגיש את הרלוונטיות העולמית של טכנולוגיה זו. כורים אלו מספקים חום תהליך בטמפרטורות משתנות המתאימות לרשתות חימום מחוזיות, התפלת מי ים ותהליכים תעשייתיים נבחרים, כגון ייצור נייר וייצור כימיקלים. עם זאת, היקף ה-CHP הגרעיני מושפע מהפרמטרים הטכניים של תכנוני הכור ומדרישות הטמפרטורה הספציפיות של היישומים המיועדים.

תקדימים היסטוריים מוכיחים את הכדאיות ארוכת השנים של חימום מחוז גרעיני. דוגמאות בולטות כוללות את הכור Ågesta בשבדיה ומפעל Calder Hall בבריטניה, שניהם החלו לפעול בשנות ה-60, תוך שילוב אספקת חום לרשתות מקומיות לצד ייצור חשמל. עד 2024, מערכות הסקה מחוזית גרעיניות התרחבו למספר מדינות, כולל בולגריה, צ’כיה, הונגריה, רומניה, רוסיה, שוויץ ואוקראינה. תחנת הכוח הגרעינית Haiyang בסין משמשת כמודל עכשווי של חימום מחוז גרעיני בקנה מידה גדול, הפועלת מאז 2020. תשתית הצינורות הרחבה שלה אמורה לספק חימום למיליון תושבים, ולהציג יתרונות כלכליים וסביבתיים. במהלך הזינוק במחירי הדלק המאובנים בשנת 2021, עלויות החימום של Haiyang נותרו נמוכות באופן ניכר, מה שמאשר עוד יותר את יעילות העלות של המערכת.

פרויקטים עתידיים מדגישים גם את הפוטנציאל הכלכלי והסביבתי של חימום מחוז גרעיני. בצ’כיה, המפעל הגרעיני Dukovany II יספק חום לברנו, יכסה 50% מהביקוש לחימום בעיר ויפחית את עלויות הצרכן בכ-15%. בנייתו של פרויקט זה – בשווי של 800 מיליון דולר – מתוכננת להתחיל בשנת 2027, עם אספקת חום צפויה עד 2031. יוזמות כאלה משקפות את ההתאמה ההולכת וגוברת של טכנולוגיה גרעינית עם יעדי מודרניזציה של תשתיות עירוניות ושחרור פחמן.

מעבר להסקה מחוזית, קו-גנרציה גרעינית הופיעה כפתרון מבטיח לביקוש הגובר בעולם למים מותפלים. עם התחזקות המחסור במים מתוקים, התהליך עתיר האנרגיה של התפלת מי ים – על פי הערכות יצרוך 2,000 פטג’ול ברחבי העולם בשנת 2023 – צפוי להכפיל את עצמו עד 2030. מערכות התפלה המונעות על ידי גרעיני מציעות אלטרנטיבה בת קיימא, הממנפת חום דל פחמן להפקת מים ראויים לשתייה ביעילות . מתקנים תפעוליים בסין, הודו, מצרים ורוסיה מדגימים את כדאיות הגישה הזו. מתקן ההתפלה הגרעיני של הודו, כיום הגדול מסוגו, מתוכנן לצאת מכלל שימוש ב-2028 לאחר תוחלת חיים של 25 שנים. מתכננות להקים שני מתקנים חלופיים, המדגישים את מחויבותה של המדינה להתפלה גרעינית. באופן דומה, המפעל הגרעיני טיאנואן בסין תומך בהתפלה לצד ייצור חשמל, בעוד שהכור KANUPP-1 המותאם של פקיסטן הוכיח את ההיתכנות של התפלה גרעינית עד לפירוקו ב-2021.

בנוסף לטיפול במחסור במים, מערכות CHP גרעיניות תורמות לשחרור פחמן תעשייתי על ידי אספקת חום דל פחמן לתהליכים עתירי אנרגיה. המפעל הגרעיני Gösgen בשוויץ, למשל, מספק קיטור ב-220 מעלות צלזיוס למתקן ייצור קרטון סמוך, מה שמוכיח את יכולת ההסתגלות של אנרגיה גרעינית ליישומים תעשייתיים. תכנוני כורים מתקדמים, המסוגלים לייצר חום בטמפרטורות העולה על 800 מעלות צלזיוס, מוכנים להרחיב עוד יותר את מגוון היישומים הפוטנציאליים, ולאפשר תמיכה בייצור מימן, עיבוד חומרים מתקדם וסינתזה כימית. תחנת הכוח הגרעינית Qinshan בסין מדגימה את המסלול הזה, עם פרויקטים מתמשכים לאספקת חום תעשייתי והסקה מחוזית, שצפויים להגיע להשלמה עד 2025.

ההתקדמות הללו מדגישה את הפוטנציאל הטרנספורמטיבי של מערכות CHP גרעיניות. על ידי שילוב טכנולוגיות כורים מתקדמות עם מערכות אנרגיה עירוניות ותעשייתיות, קו-גנרציה גרעינית משמשת כאבן יסוד במעברי אנרגיה ברי קיימא. יכולתו להתמודד עם אתגרי אנרגיה רב-צדדיים – הכוללים חימום עירוני, אבטחת מים ופירוק פחמן תעשייתי – מציבה את ה-CHP הגרעיני כמרכיב קריטי באסטרטגיות גלובליות להשגת יעילות וחוסן אנרגטי.

תמונה : נתח האנרגיה הגרעינית בכלל ייצור החשמל לפי מדינה, 2023 – מקור : IEA

| אַספֶּקט | תֵאוּר |

|---|---|

| הגדרה של CHP גרעיני | מערכות משולבות חום וכוח גרעיני (CHP) מייצרות חשמל בו זמנית ומנצלות את האנרגיה התרמית המופקת במהלך הביקוע הגרעיני. מערכות אלו ממקסמות את יעילות האנרגיה הראשונית על ידי הפחתת הפסדי ההמרה, במיוחד כאשר אנרגיה תרמית היא התפוקה העיקרית. על ידי שימוש ישיר בחום מתהליכי ביקוע, CHP גרעיני מונע בזבוז מיותר ומשפר את ניצול המשאבים. |

| ניצול גלובלי | כ-70 כורים גרעיניים ברחבי העולם מוקדשים כיום לייצור קו-גנרציה גרעיני, המספקים חשמל וחום עבור יישומים שונים. כורים אלה משרתים בעיקר חימום מחוז, התפלת מי ים ותהליכים תעשייתיים בטמפרטורה נמוכה, תוך מינוף טכנולוגיות כורים קיימות כגון כורי מים קלים (LWR) וכורי מים כבדים. מערכות אלו מספקות חום בטמפרטורות מתחת ל-150 מעלות צלזיוס, המתאימות למטרות תעשייה ומגורים ספציפיות. |

| דוגמאות היסטוריות | הסקה מחוזית גרעינית פועלת מאז שנות ה-60, עם פרויקטים חלוציים כמו הכור Ågesta בשבדיה ו-Calder Hall בבריטניה. כורים אלו סיפקו חום לרשתות מקומיות בנוסף לייצור חשמל, והדגימו את היתכנות של שילוב כוח גרעיני במערכות חימום עירוניות. |

| יישומים מודרניים | מדינות כמו בולגריה, צ’כיה, הונגריה, רומניה, רוסיה, שוויץ ואוקראינה הקימו רשתות חימום מחוז גרעיני. פרויקטים בולטים אחרונים כוללים את המפעל הגרעיני של סין Haiyang, שהחל לספק חום לעד מיליון תושבים באמצעות צינור של 23 ק”מ החל משנת 2020. פרויקט זה הוכיח יעילות עלות במהלך עליית מחירי הדלק המאובנים בשנת 2021, שכן עלויות החימום בהאיאנג היו משמעותיות. נמוך יותר מאשר באזורים אחרים. |

| השפעה כלכלית | תחנת הכוח Dukovany II בצ’כיה מדגימה את היתרונות הפיננסיים והצרכניים של חימום מחוז גרעיני. מתוכנן להסתיים בשנת 2031, המפעל יספק 50% מצרכי החימום של ברנו, ויפחית את עלויות החימום לצרכן בכ-15%. עלות הפרויקט הכוללת נאמדת ב-800 מיליון דולר, מה שמדגיש את הכדאיות הכלכלית של שילוב אנרגיה גרעינית בתשתיות חימום עירוניות. |

| פוטנציאל התפלה | קו-גנרציה גרעינית מנוצלת יותר ויותר להתפלת מי ים, ונותנת מענה לביקוש הגלובלי הגובר למים מתוקים. בשנת 2023, צריכת אנרגיית ההתפלה העולמית הגיעה ל-2,000 פטג’ול, כאשר תחזיות מצביעות על הכפלה כמעט עד 2030. מדינות כמו הודו, סין, מצרים ורוסיה יישמו מערכות התפלה גרעיניות. הודו מפעילה את מתקן ההתפלה הגרעיני הגדול בעולם, אם כי הוא מתוכנן להתפרק עד 2028 לאחר 25 שנות פעילות. מתקנים להחלפה כבר מתוכננים. |

| יישומים תעשייתיים | קו-גנרציה גרעינית תומכת בתהליכים תעשייתיים בטמפרטורה נמוכה, ומציעה חלופות בנות קיימא לחום מבוסס מאובנים. המפעל הגרעיני Gösgen בשוויץ מספק קיטור ב-220 מעלות צלזיוס למתקן לייצור קרטון, מפחית פליטות ומשפר את היעילות. בסין, המפעל הגרעיני Qinshan מספק חום לפארקים תעשייתיים, מתקנים ציבוריים וחימום למגורים, כאשר השלמת הפרויקט צפויה עד 2025. עיצובי כורים מתקדמים המסוגלים לחרוג מ-800 מעלות צלזיוס מבטיחים יישומים מורחבים, כולל ייצור מימן ועיבוד חומרים מתקדמים. |

| התקדמות טכנולוגית | תכנונים מתקדמים של כורים גרעיניים נמצאים בפיתוח כדי להרחיב את מגוון יישומי CHP גרעיניים. כורים בטמפרטורה גבוהה המסוגלים להפיק חום מעל 800 מעלות צלזיוס מציעים פוטנציאל לשימושים תעשייתיים מגוונים, כגון סינתזה כימית וייצור מימן. שילוב של כלים דיגיטליים, כגון בינה מלאכותית ולמידת מכונה, משפר את הבטיחות, היעילות והתחזוקה של הכור, וממצב CHP גרעיני כפתרון צופה פני עתיד לאתגרי אנרגיה בת קיימא. |

| יתרונות סביבתיים | על ידי מינוף חום דל פחמן, מערכות CHP גרעיניות תורמות באופן משמעותי להפחתת פליטת גזי חממה. גישה זו ממזערת את ההסתמכות על דלקים מאובנים לחימום והתפלה, תוך התאמה עם יעדי הפחמן העולמיים. פרויקטים כמו Haiyang ו-Dukovany II מדגימים את היכולת של CHP גרעיני לספק פתרונות אנרגיה חסכוניים, ברי קיימא מבחינה סביבתית בקנה מידה. |

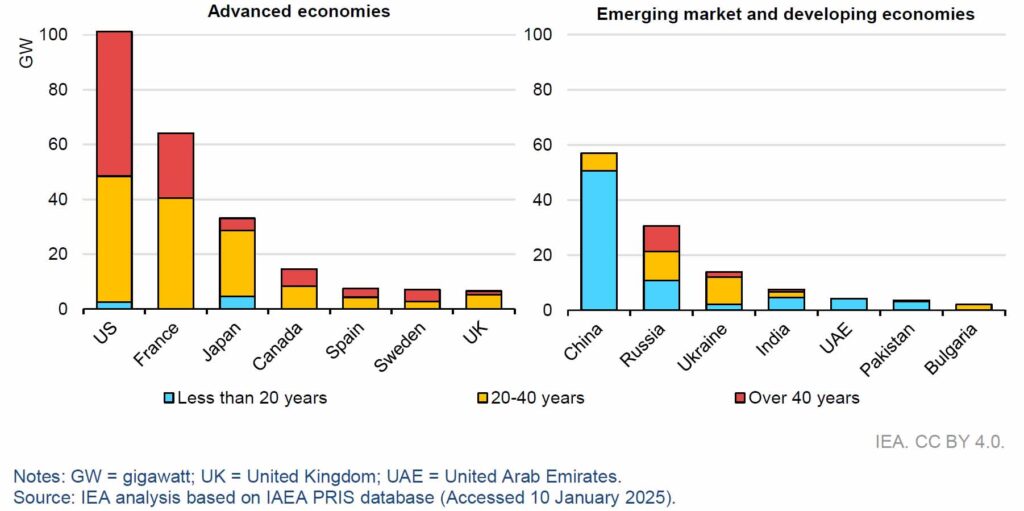

דינמיקת גיל של ציי גרעין גלובליים והשלכות אסטרטגיות

העידן התפעולי של כורים גרעיניים משתנה באופן משמעותי בין אזורים גלובליים, ומשקף פערים בזמני אימוץ היסטוריים, פיתוח תשתיות ומסגרות מדיניות. התפלגות גיל זו משפיעה לא רק על פרופילי הביצועים והבטיחות הנוכחיים של ציי הגרעין, אלא גם מכתיבה אסטרטגיות עתידיות לשדרוג כורים, פירוק ובניית מתקנים חדשים. גורמים הקשורים לגיל מדגישים את הצורך הדחוף בהשקעות ממוקדות כדי לקיים ולחדש את היכולות הגרעיניות תוך הבטחת התאמתן לדרישות האנרגיה המתעוררות וליעדי שחרור הפחמן.

בכלכלות מתקדמות, הגיל התפעולי הממוצע של כורים גרעיניים עלה על 36 שנים עד סוף 2023. למעלה משליש מהכורים הללו פעלו יותר מ-40 שנה, כאשר לרובם יש תוחלת חיים מבצעית של בין 20 ל-40 שנה. רק חלק קטן – מתחת ל-10% – מהכורים בכלכלות מתקדמות הם בני פחות משני עשורים. נתונים אלה מדגישים את הבגרות של ציי הגרעין באזורים מפותחים, שבהם האימוץ הראשוני התרחש במהלך גלים מוקדמים יותר של גיוון אנרגיה ומחקר טכנולוגי.

ארצות הברית, כיצרנית הגדולה בעולם של אנרגיה גרעינית, מדגימה את דינמיקת ההזדקנות עם גיל כור ממוצע של 41 שנים. צי מתקדם זה, שהוקם במהלך שנות ה-70 וה-80, פועל תחת משטרי רישוי מחמירים, בעיקר אישורים ל-40 שנה. הרחבות לרשיונות תפעוליים אלו חיוניות יותר ויותר כדי לשמור על תרומות הצי לביטחון האנרגיה הלאומי ולמטרות הפחתת פחמן. צרפת, יצרנית האנרגיה הגרעינית השנייה בגודלה בעולם, שומרת על גיל צי ממוצע צעיר מעט יותר של 37 שנים, בעוד שהכורים של יפן – בעקבות שיפוץ בטיחות משמעותי ורפורמות רגולטוריות – פועלים בממוצע 32 שנים.

בניגוד גמור, ציי הגרעין של השווקים המתעוררים והכלכלות המתפתחות (EMDEs) מציגים פרופיל צעיר יותר באופן משמעותי, עם פחות מ-18 שנים בממוצע. ההתרחבות המהירה של סין של תוכנית הגרעין שלה מיקמה את המדינה כמפעילה השלישית בגודלה של כורים גרעיניים בעולם, עם גיל צי ממוצע של תשע שנים בלבד. צעירות זו משקפת את ההשקעה האגרסיבית של המדינה בעיצובי כורים מתקדמים ואת המחויבות האסטרטגית שלה לייצור אנרגיה דלת פחמן. באופן דומה, מדינות כמו הודו, איחוד האמירויות הערביות ופקיסטן מתהדרות בציי גרעין צעירים יותר, המתיישרים עם כניסתם האחרונה למגזר האנרגיה הגרעינית ושאיפותיהן להרחיב את קיבולת האנרגיה הנקייה.

לשם השוואה, אזורי מזרח אירופה ואירופה מציגים פרופיל מעורב. כשליש מהכורים הגרעיניים של רוסיה עברו 40 שנות פעילות, ודרשו תחזוקה ושדרוגים שוטפים כדי להבטיח בטיחות וביצועים מתמשכים. צי הגרעין של אוקראינה, המהותי לאסטרטגיית האנרגיה הלאומית שלה, מפגין גם הזדקנות משמעותית, עם גיל מבצעי ממוצע העולה על 30 שנה. דינמיקה זו מדגישה את התפקיד הקריטי של פרויקטים להארכת חיים ופרוטוקולי בטיחות מתקדמים באזורים שבהם תשתית מזדקנת מהווה את עמוד השדרה של אבטחת האנרגיה.

הגיל המתקדם של הכורים בכלכלות רבות מחייב גישה פרואקטיבית ליוזמות הארכת חיים. הארכת רישיונות תפעוליים ב-10 עד 20 שנים נוספות כרוכה בדרך כלל במאמצי שיפוץ ומודרניזציה מקיפים, תוך התייחסות למערכות מפתח כגון מכלי לחץ, מוטות בקרה ומנגנוני קירור. שדרוגים אלה לא רק משפרים את הבטיחות והיעילות של כורים מזדקנים, אלא גם דוחים את העלויות הגבוהות ואת לוחות הזמנים הארוכים הקשורים לבניית כורים חדשים. לדוגמה, פרויקטים להארכת חיים בארצות הברית הוכיחו יעילות כלכלית, ומספקים אספקת חשמל יציבה בתעריפים תחרותיים תוך הימנעות מהשיבושים הכלכליים של סגירת כורים מוקדמת.

לעומת זאת, אזורים עם ציי גרעין צעירים יותר מתמודדים עם אתגרים והזדמנויות שונות. מדינות כמו סין ואיחוד האמירויות הערביות ממנפות את התשתית המודרנית יחסית שלהן כדי לשלב טכנולוגיות מתקדמות, כולל כורים מודולריים קטנים (SMRs) ותכנונים מהדור הבא, המבטיחים בטיחות, מדרגיות ויעילות משופרים. ההטמעה האסטרטגית של טכנולוגיות אלו בצי צעירים יותר ממצבת את המדינות הללו כמובילות עולמיות בעתיד של חדשנות באנרגיה גרעינית.

יחסי הגומלין בין כורים מזדקנים בכלכלות מתקדמות לבין ציי צעירים באזורים מתעוררים משקפים מגמות רחבות יותר במעברי אנרגיה גלובליים. ציים ישנים יותר דורשים השקעה משמעותית כדי להישאר מבצעיים ולתרום ליעדי שחרור הפחמן. במקביל, כלכלות מתעוררות חייבות לנווט את המורכבות של שילוב טכנולוגיות מתקדמות עם תשתיות אנרגיה קיימות. מאמצים בינלאומיים מתואמים, לרבות העברת טכנולוגיה, הרמוניזציה רגולטורית ומיזמים משותפים, יהיו חיוניים בהתמודדות עם אתגרים מגוונים אלה ובהבטחת התפתחות בת-קיימא של מערכות אנרגיה גרעינית גלובליות.

תמונה : קיבולת כוח גרעיני מותקן לפי מדינה וגיל, סוף 2023 – מקור IEA

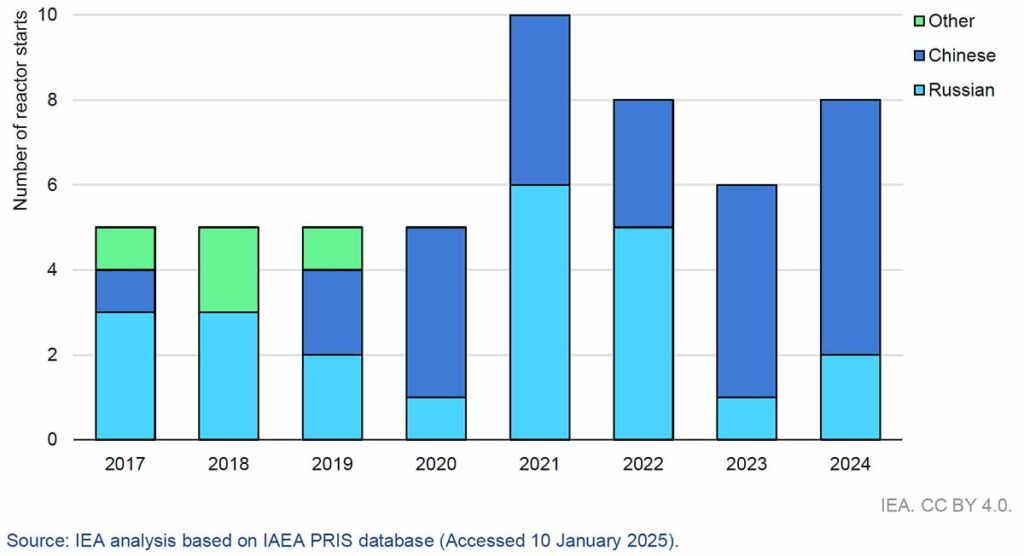

התפתחויות אחרונות בשוק הגרעין: שינוי מנהיגות ודינמיקת בנייה

נוף האנרגיה הגרעינית עבר שינויים עמוקים בשנים האחרונות, המאופיינים בשינוי מובהק בפעילויות מנהיגות ובנייה מכלכלות מתקדמות לשווקים מתעוררים. התפתחות זו משקפת פערים משמעותיים בחדשנות טכנולוגית, ביכולות ביצוע פרויקטים ובסביבות רגולטוריות בין האזורים. מגמות אלה לא רק שעיצבו מחדש את חלוקת ייצור האנרגיה הגרעינית, אלא גם הציגו אתגרים והזדמנויות חדשות למעברי אנרגיה גלובליים.

הופעתן של סין ורוסיה כמובילות טכנולוגיות

עד סוף 2024, שוק הגרעין העולמי הפך להיות נשלט יותר ויותר על ידי סין ורוסיה, כאשר כלכלות מתקדמות התמודדו עם תשתיות מזדקנות, בניית כורים חדשים מוגבלים ומכשולים רגולטוריים. למרות שהחזיקו בשני שליש מהקיבולת הגרעינית העולמית, כלכלות מתקדמות היוו רק ארבעה מתוך 52 הכורים שבנייתם החלה בין 2017 ל-2024. אלו היו שני כורים בבריטניה שמשתמשים בתכנון אירופי ושני כורים בקוריאה המשתמשים בטכנולוגיה מקומית. לעומת זאת, סין ורוסיה היוו את הרוב המכריע של הפרויקטים החדשים, עם 25 כורים סיניים ו-23 כורים בתכנון רוסי בבנייה במהלך אותה תקופה.

ריכוז זה של פעילויות בנייה בקרב מפתחים סיניים ורוסים מדגיש את המגוון ההולך ופוחת של עיצובי הכורים בשוק העולמי. דומיננטיות כזו מהווה סיכונים פוטנציאליים לחדשנות ולתחרותיות בשוק, שכן פיתוח עתידי עלול להיות מוגבל על ידי המספר המצומצם של ספקי טכנולוגיה פעילים. נכון לסוף שנת 2024, 63 כורים גרעיניים היו בבנייה ברחבי העולם, המייצגים הספק משותף של 71 GW. סין לבדה היוותה כמעט מחצית מסך זה, עם 29 כורים בבנייה המספקים 33 GW של קיבולת. בין הפרויקטים הללו, רובם התבססו על עיצובים סיניים, והשלימו ארבעה כורים ממוצא רוסי.

רוסיה גם חיזקה את מעמדה כיצואנית המובילה של טכנולוגיה גרעינית, עם 23 GW של כורים בבנייה בשש מדינות, כולל טורקיה, מצרים, בנגלדש ואוקראינה. מבחינה מקומית, לרוסיה הייתה קיבולת כור נוספת של 4 GW בבנייה. הודו, טורקיה ומצרים תרמו עוד יותר לנוף הבנייה העולמי, כאשר כל מדינה אירחה כ-5 GW של קיבולת, בעיקר מינוף עיצובים רוסיים.

תמונה: בניית תחנת כוח גרעינית מתחילה לפי מקור לאומי של טכנולוגיה, 2017-2024 – מקור IEA

ירידה בנתח הגרעין של כלכלות מתקדמות

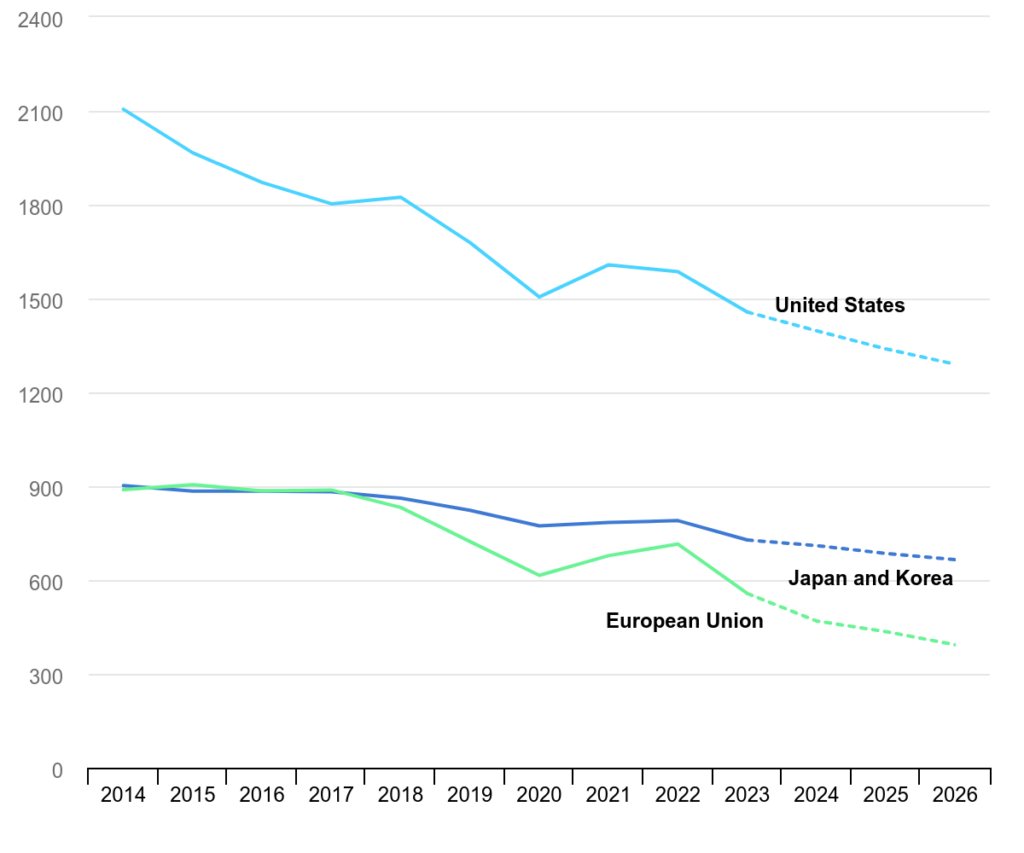

בניגוד מוחלט לפעילות בשווקים המתעוררים, כלכלות מתקדמות חוו ירידה מתמדת בחלקה של האנרגיה הגרעינית בכלל ייצור החשמל. ירידה זו, מ-24% ב-2001 ל-17% ב-2023, משקפת שילוב של גורמים, כולל ציי הכורים מזדקנים, בנייה חדשה לא מספקת והחלטות להפסיק את הכוח הגרעיני. האיחוד האירופי מדגים מגמה זו, כאשר תרומת הגרעין לייצור חשמל ירדה משיא של 34% ב-1997 ל-23% עד 2023. בדומה, בארצות הברית, חלקה של האנרגיה הגרעינית נותר עומד על כ-20% במשך שני עשורים, למרות עלייה שולית של 3% בייצור המוחלט באותה תקופה.

מסלול הגרעין של יפן ממחיש את ההשפעות הקשות של אתגרי הרגולציה והתפיסה הציבורית. בעקבות אסון פוקושימה דאיצ’י ב-2011, חלקה הגרעיני של המדינה צנח מ-25% לאפס, והתאושש ל-10% בלבד עד 2023, כאשר הכורים חזרו בהדרגה לשירות תחת תקני בטיחות מחמירים. התאוששות זו מדגישה את הקשיים העומדים בפני כלכלות מתקדמות בהחייאת הכוח הגרעיני בתוך התנגדות ציבורית ונופים רגולטוריים מורכבים.

אתגרים בלוחות זמנים ועלויות בנייה

בניית תחנות כוח גרעיניות בכלכלות מתקדמות התאפיינה יותר ויותר בעיכובים וחריגות עלויות, מה שמחריף את האתגרים הפיננסיים והתפעוליים של פריסת כורים חדשים. בממוצע, בניית כור גרעיני ברחבי העולם נמשכה שבע שנים מאז שנת 2000, כאשר כלכלות מתקדמות חורגות לעתים קרובות מציר הזמן הזה. פרויקטים בעלי פרופיל גבוה, כמו יחידות Vogtle 3 ו-4 בארצות הברית, ממחישים את האתגרים הללו. במקור נאמד ב-5,600 דולר לקילו-ואט (קוואט) במונחים של 2023, עלויות הפרויקט עלו ל-14,700 דולרים/קוואט, עם לוחות זמנים של סיום המשתרע על למעלה מעשור.

פרויקטים אירופיים התמודדו עם בעיות דומות. Olkiluoto 3 של פינלנד, שתוכנן תחילה להסתיים ב-2009, הפך לפעולה רק ב-2022 לאחר עיכובים משמעותיים ועלויות עלויות, כשהעלויות הסופיות הגיעו ל-7,200 דולרים/קוואט. פרויקט Hinkley Point C של הממלכה המאוחדת ראה את התקציב שלו עלייה מ-8,700 דולרים/קוואט ל-16,000 דולרים/קוואט, כאשר ציר הזמן מתרחב ל-2029-2031. פרויקט Flamanville 3 של צרפת, שעלה לרשת ב-2024, חווה עיכוב של 12 שנים והסלמה בעלויות מ-3,200 דולרים/קוואט ל-11,000 דולרים/קוואט. כישלונות אלו יוחסו לשינויים רגולטוריים, שיבושים בשרשרת האספקה והאתגרים הקשורים בפריסת תכנוני כורים חדשים.

יעילות בשווקים מתעוררים

לעומת זאת, השווקים המתעוררים הפגינו יעילות רבה יותר בבנייה גרעינית. סין, במיוחד, השלימה כמה פרויקטים של כורים בקנה מידה גדול בתוך שבע שנים בממוצע, כולל עיצובים ראשונים מסוגו. חלק מהפרויקטים הושלמו תוך חמש שנים בלבד, מה שמשקף תהליכי רגולציה יעילים וניהול פרויקטים איתן. כורי Saeul 1 ו-2 של קוריאה השיגו באופן דומה את ההשלמה עם עיכובים מתונים ועלויות עלויות, עם עלויות שהגיעו ל-2,700 דולרים/קוואט. המפעל הגרעיני בברכה באיחוד האמירויות הערביות מייצג דוגמה נוספת לביצוע יעיל, עם חריגות ועיכובים מינימליים בעלות דומה לאלו בקוריאה.

השלכות אסטרטגיות

החוויות המנוגדות של כלכלות מתקדמות ושל שווקים מתעוררים בבנייה גרעינית מדגישות את החשיבות הקריטית של מסגרות מדיניות, מומחיות כוח אדם ומוכנות תעשייתית. כלכלות מתקדמות עומדות בפני האתגר הכפול של מודרניזציה של ציים מזדקנים ובנייה מחדש של בסיסים תעשייתיים גרעיניים לאחר עשרות שנים של בנייה חדשה מוגבלת. שווקים מתעוררים, מינוף ציים צעירים יותר וגישות משולבות לניהול פרויקטים, מוכנים להוביל את השלב הבא של פיתוח אנרגיה גרעינית.

טיפול בפערים אלו ידרוש שיתוף פעולה בינלאומי, השקעות ממוקדות במו”פ ופיתוח תכנוני כורים סטנדרטיים וניתנים להרחבה. על ידי התאמה של יכולות טכניות עם תמיכה במדיניות, תעשיית הגרעין העולמית יכולה להתגבר על האתגרים הנוכחיים שלה ולפתור את הפוטנציאל שלה כאבן יסוד במעברי אנרגיה ברי קיימא.

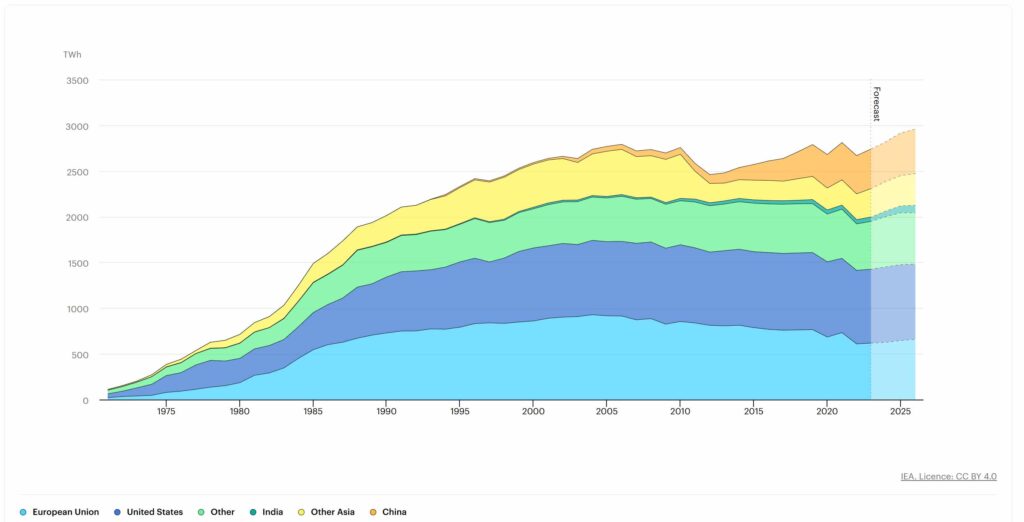

ייצור חשמל גרעיני: שובר שיאים והנעת אבטחת אנרגיה עולמית

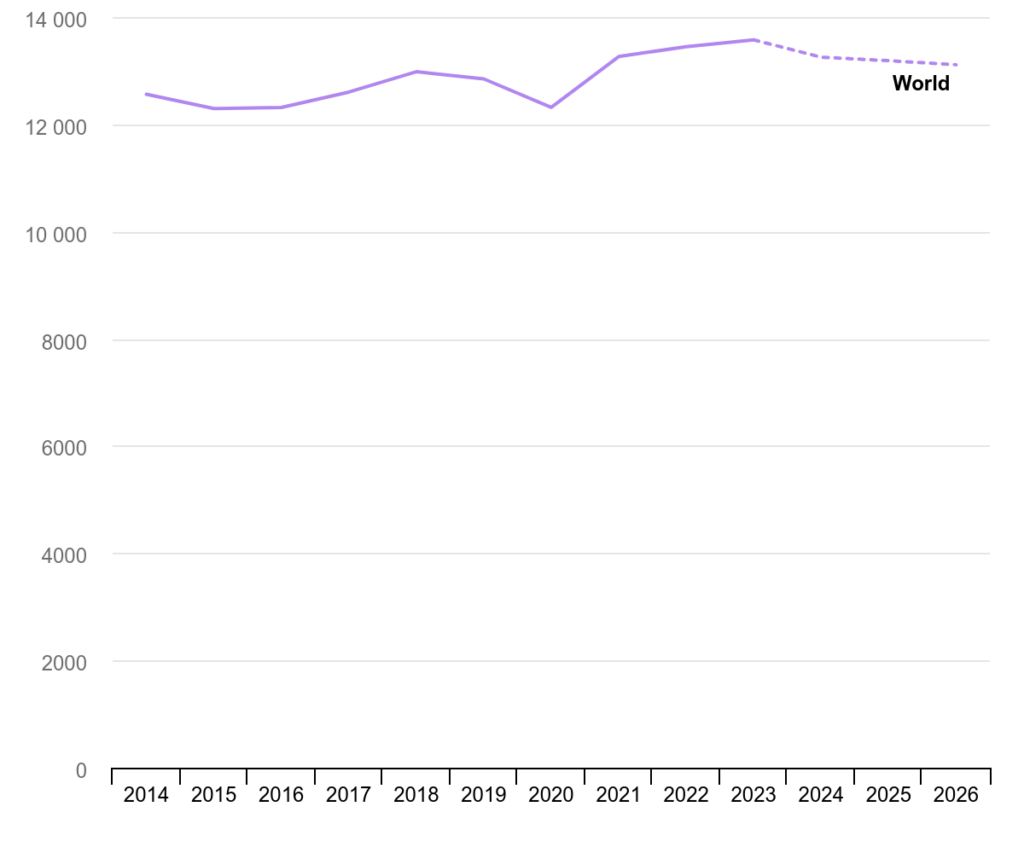

המסלול של ייצור חשמל גרעיני עולמי צפוי לציון דרך היסטורי, עם תחזיות המצביעות על תפוקה גבוהה עד 2025. צמיחה זו מדגישה את החוסן והסתגלות של אנרגיה גרעינית מול אתגרים גיאופוליטיים, סביבתיים וכלכליים. העלייה השנתית הממוצעת החזויה של כמעט 3% בייצור גרעיני עד 2026 היא עדות ליכולתו של המגזר לתת מענה לצורכי אנרגיה עולמיים דחופים תוך תרומה משמעותית למאמצי הפחמן. האצה זו מתאפשרת על ידי יוזמות אסטרטגיות, התקדמות טכנולוגית והתחייבויות בינלאומיות מתואמות להרחבת טביעת הרגל של האנרגיה הגרעינית.

קריטי להרחבה זו היא פתרון צווארי בקבוק תחזוקה והפעלה מחדש אסטרטגית של מתקנים רדומים. בצרפת, תחזוקה ושדרוגים נרחבים צפויים להחזיר קיבולת מבצעית מלאה לצי הגרעין שלה, תוך טיפול בשיבושים שהגבילו בעבר את התפוקה. באופן דומה, ההפעלה מחדש השלבית של מפעלים גרעיניים של יפן, בעקבות שיפורי בטיחות קפדניים, מסמנת תפנית מרכזית במדיניות האנרגיה של המדינה, ומחזקת את יכולתה לעמוד בביקוש החשמל הביתי תוך הפחתת התלות בדלקים מאובנים מיובאים. במקביל, התחלת כורים חדשים בשווקי מפתח – בעיקר סין, הודו, קוריאה וחלקים מאירופה – אמורה להניע תוספות קיבולת משמעותיות, ולחזק את תפקידה של האנרגיה הגרעינית כאבן יסוד באסטרטגיית האנרגיה והאקלים.

המומנטום מאחורי האנרגיה הגרעינית התגבש עוד יותר על ידי הסכמים והצהרות בינלאומיים בעלי פרופיל גבוה. בוועידת האקלים COP28 בדצמבר 2023, למעלה מ-20 מדינות אישרו מחויבות קולקטיבית לשלש את הקיבולת הגרעינית העולמית עד 2050. יעד שאפתני זה מחייב מאמצים משותפים להתגבר על אתגרים מתמשכים, במיוחד אלו הקשורים בלוחות זמנים של בנייה, ציות לרגולציה ומורכבות מימון. טיפול במכשולים אלו ידרוש גישות חדשניות לביצוע פרויקטים ולניהול סיכונים, לצד שיתוף פעולה משופר בין ממשלות, בעלי עניין במגזר הפרטי ומוסדות פיננסיים.

עלייתה של אסיה כמוקד הצמיחה של אנרגיה גרעינית היא מאפיין מכריע של הנוף העולמי הנוכחי. עד 2026, האזור צפוי להוות 30% מהייצור הגרעיני העולמי, ויעבור את צפון אמריקה כדי להפוך למובילה בקיבולת גרעינית מותקנת. השינוי הזה מבוסס על השקעות משמעותיות בפרויקטים חדשים של כורים ברחבי היבשת, כאשר סין והודו מובילות את המשימה. ביחד, שתי המדינות הללו צפויות להביא יותר ממחצית מכל הכורים החדשים לרשת במהלך תקופת התחזית, מה שמדגיש את תפקידן המרכזי בעיצוב עתיד האנרגיה הגרעינית.

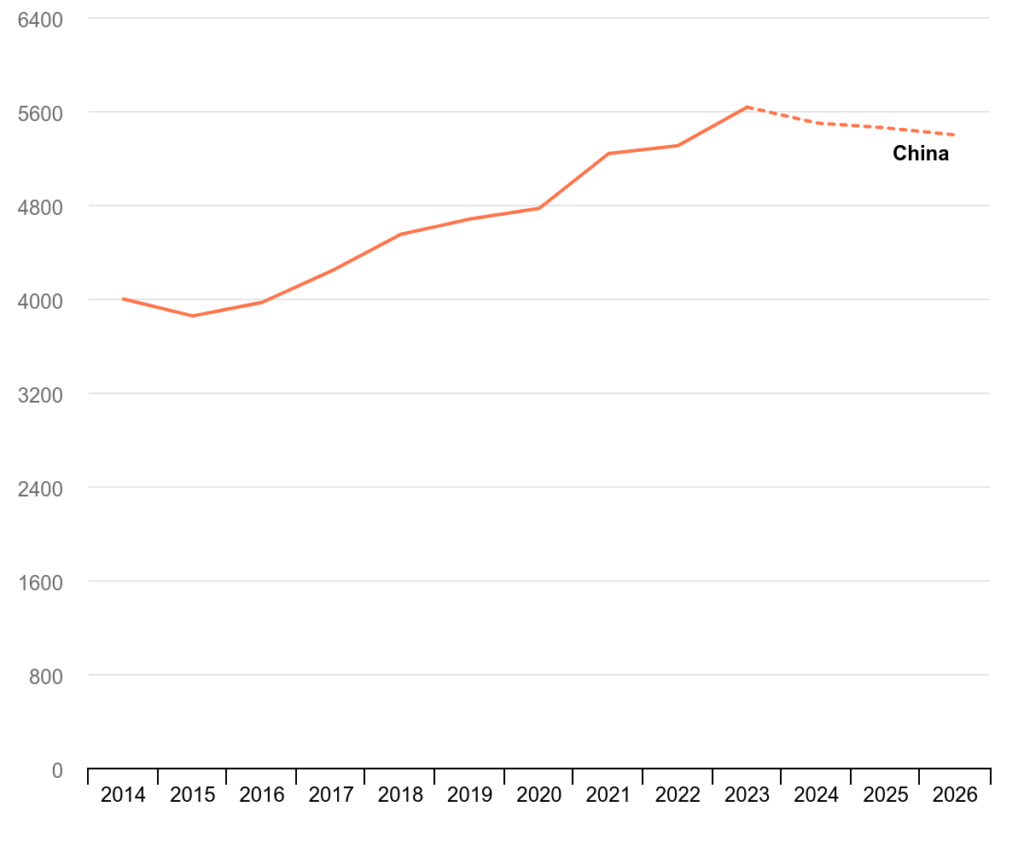

ההישגים של סין בתחום הכוח הגרעיני ראויים לציון במיוחד, עם תוספות קיבולת של 37 GW בעשור האחרון המייצגות כמעט שני שלישים מהיכולת הגרעינית הנוכחית שלה. התרחבות מהירה זו העלתה את חלקה של סין בייצור גרעיני עולמי מ-5% ב-2014 לכ-16% עד 2023. ההפעלה המסחרית של הכור הרביעי הראשון של סין בדצמבר 2023 מדגישה את ההובלה של המדינה בטכנולוגיה גרעינית מתקדמת, ומציבה אמות מידה חדשות. לבטיחות, יעילות וביצועים סביבתיים.

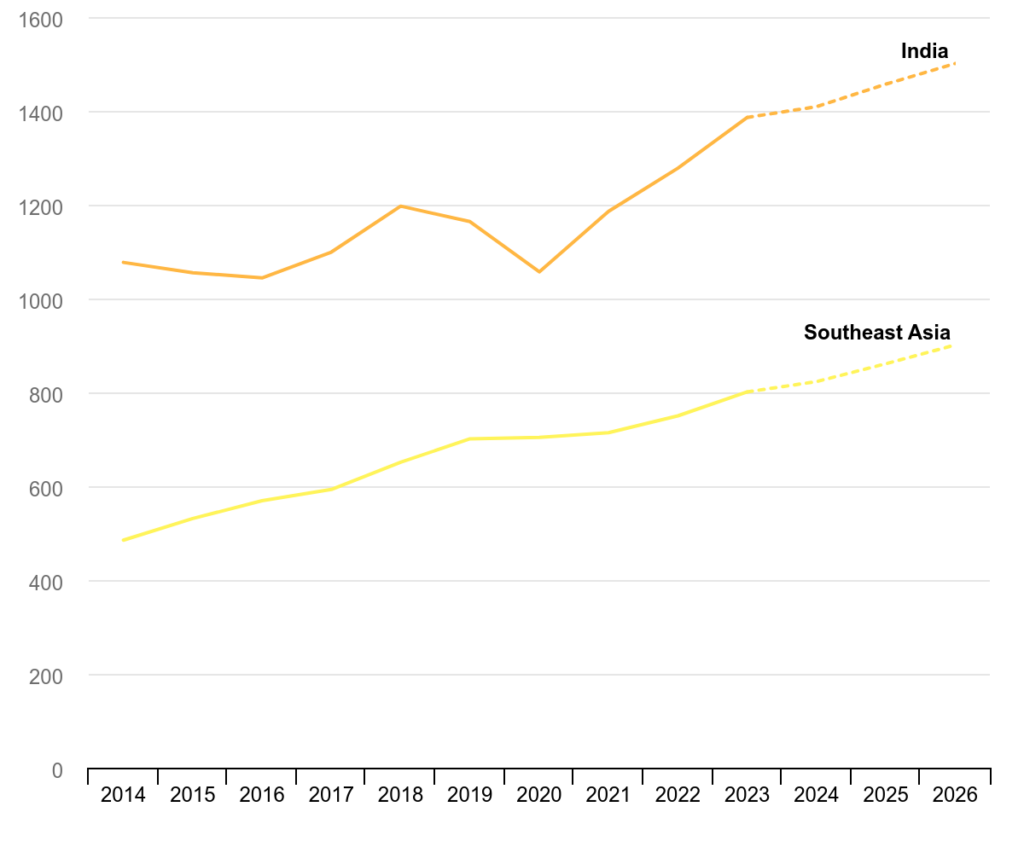

תוכנית הגרעין של הודו, למרות שהיא פחות מרחיבה מזו של סין, נותרה מרכיב קריטי באסטרטגיית האנרגיה שלה. עם מספר כורים בבנייה, הודו מוכנה לתרום תרומה משמעותית לצמיחת הקיבולת העולמית. התפתחויות אלו עולות בקנה אחד עם היעדים הרחבים יותר של המדינה של שיפור עצמאות האנרגיה, גיוון תמהיל האנרגיה שלה והפחתת פליטת גזי חממה. בינתיים, קוריאה ממשיכה להתבסס על המוניטין שלה לבניית כורים יעילה וחסכונית, ומחזקת עוד יותר את תפקידה כשחקן מפתח בשוק הגרעין העולמי.

העניין הגובר בכורים מודולריים קטנים (SMRs) מוסיף מימד נוסף לנוף האנרגיה הגרעינית. למרות שעדיין בשלבי פיתוח ופריסה מוקדמים, SMRs מייצגים הזדמנות טרנספורמטיבית עבור המגזר. העיצוב המודולרי שלהם וטביעת הרגל הקטנה יותר מציעים מדרגיות, גמישות וסיכון פיננסי מופחת, מה שהופך אותם לאטרקטיביים במיוחד עבור שווקים מתעוררים ואזורים עם תשתית רשת מוגבלת. מאמצי מחקר ופיתוח מתמשכים צפויים להאיץ את המסחור של SMRs, לפתוח יישומים חדשים ולהרחיב את הנגישות של טכנולוגיה גרעינית.

סביבה דינמית זו מדגישה את ההכרח במאמצים גלובליים מתואמים כדי להבטיח שהכוח הגרעיני ישיג את מלוא הפוטנציאל שלה כמקור אנרגיה אמין, ניתן להרחבה ובר קיימא. על ידי התמודדות עם האתגרים הקשורים למימון, בנייה וקבלת ציבור, תעשיית הגרעין יכולה לעמוד בהבטחתה לעמוד בצווי הכפול של אבטחת אנרגיה והפחתת האקלים. הצמיחה שוברת השיאים הצפויה עד 2025 אינה רק עדות ליכולות המגזר אלא קריאה לפעולה להשקעה וחדשנות מתמשכת בעשורים הבאים.

תמונה: אבולוציה של ייצור חשמל גרעיני לפי אזור, 1972-2026 – מקור IEA

| שָׁנָה | האיחוד האירופי | אַרצוֹת הַבְּרִית | אַחֵר | הוֹדוּ | אסיה אחרת | סִין |

| 1971 | 22 | 41 | 39 | 1 | 8 | 0 |

| 1972 | 34 | 58 | 50 | 1 | 10 | 0 |

| 1973 | 40 | 89 | 62 | 2 | 10 | 0 |

| 1974 | 47 | 121 | 82 | 2 | 20 | 0 |

| 1975 | 79 | 184 | 93 | 3 | 26 | 0 |

| 1976 | 92 | 203 | 108 | 3 | 35 | 0 |

| 1977 | 113 | 266 | 123 | 2 | 32 | 0 |

| 1978 | 136 | 293 | 130 | 3 | 65 | 0 |

| 1979 | 152 | 270 | 143 | 3 | 80 | 0 |

| 1980 | 185 | 266 | 165 | 3 | 94 | 0 |

| 1981 | 266 | 289 | 182 | 3 | 102 | 0 |

| 1982 | 291 | 300 | 195 | 2 | 119 | 0 |

| 1983 | 346 | 311 | 228 | 4 | 142 | 0 |

| 1984 | 452 | 347 | 277 | 4 | 171 | 0 |

| 1985 | 545 | 407 | 326 | 5 | 205 | 0 |

| 1986 | 601 | 439 | 329 | 5 | 224 | 0 |

| 1987 | 627 | 483 | 358 | 5 | 261 | 0 |

| 1988 | 671 | 559 | 402 | 6 | 250 | 0 |

| 1989 | 705 | 561 | 405 | 5 | 259 | 0 |

| 1990 | 729 | 612 | 378 | 6 | 288 | 0 |

| 1991 | 749 | 649 | 396 | 6 | 305 | 0 |

| 1992 | 751 | 656 | 396 | 7 | 314 | 0 |

| 1993 | 773 | 647 | 421 | 5 | 342 | 2 |

| 1994 | 770 | 679 | 409 | 6 | 363 | 15 |

| 1995 | 792 | 714 | 411 | 8 | 394 | 13 |

| 1996 | 831 | 715 | 433 | 9 | 414 | 14 |

| 1997 | 839 | 666 | 430 | 10 | 433 | 14 |

| 1998 | 833 | 714 | 413 | 12 | 459 | 14 |

| 1999 | 848 | 772 | 424 | 13 | 458 | 15 |

| 2000 | 860 | 798 | 428 | 17 | 472 | 17 |

| 2001 | 889 | 793 | 449 | 19 | 470 | 17 |

| 2002 | 902 | 805 | 454 | 19 | 455 | 25 |

| 2003 | 907 | 788 | 469 | 18 | 410 | 43 |

| 2004 | 928 | 813 | 473 | 17 | 455 | 50 |

| 2005 | 916 | 811 | 477 | 17 | 494 | 53 |

| 2006 | 914 | 816 | 493 | 19 | 494 | 55 |

| 2007 | 872 | 837 | 481 | 17 | 450 | 62 |

| 2008 | 885 | 838 | 476 | 15 | 452 | 68 |

| 2009 | 825 | 830 | 480 | 19 | 472 | 70 |

| 2010 | 854 | 839 | 481 | 26 | 482 | 74 |

| 2011 | 838 | 821 | 501 | 32 | 304 | 86 |

| 2012 | 812 | 801 | 506 | 33 | 211 | 97 |

| 2013 | 806 | 822 | 510 | 34 | 195 | 112 |

| 2014 | 813 | 831 | 519 | 36 | 205 | 133 |

| 2015 | 787 | 830 | 530 | 37 | 215 | 171 |

| 2016 | 768 | 840 | 531 | 38 | 219 | 213 |

| 2017 | 759 | 839 | 538 | 38 | 214 | 248 |

| 2018 | 762 | 841 | 538 | 38 | 236 | 294 |

| 2019 | 765 | 843 | 534 | 45 | 253 | 348 |

| 2020 | 684 | 823 | 521 | 45 | 240 | 366 |

| 2021 | 732 | 812 | 538 | 44 | 276 | 408 |

| 2022 | 609 | 804 | 508 | 46 | 282 | 418 |

| 2023 | 618 | 808 | 523 | 48 | 311 | 433 |

| 2024 | 626 | 825 | 550 | 62 | 322 | 435 |

| 2025 | 645 | 830 | 567 | 76 | 330 | 467 |

| 2026 | 660 | 822 | 560 | 82 | 348 | 486 |

טבלה האבולוציה של ייצור חשמל גרעיני לפי אזור, 1972-2026 – זכויות יוצרים debugliesintel.com

מניעים של עניין מחודש באנרגיה גרעינית: זרזים מדיניות וטכנולוגיים

ההתעוררות הגלובלית של עניין האנרגיה הגרעינית משקפת התאמה אסטרטגית של מדיניות האנרגיה והתקדמות טכנולוגית שמעצבת מחדש את המגזר. התעוררות זו מאופיינת ביעדים הכפולים של שיפור ביטחון האנרגיה והאצת המעבר למערכות כוח דלת פחמן. הדרישה הגוברת לאנרגיה אמינה מסביב לשעון – המונעת על ידי החשמול הגובר של כלכלות ועלייתם של מרכזי נתונים – העצימה את תפקידה של כוח גרעיני כאבן יסוד באסטרטגיות אנרגיה ברחבי העולם.

תמיכת מדיניות מחוזקת כזרז להתרחבות גרעינית

מסגרות מדיניות מכירות יותר ויותר בתפקידה הקריטי של אנרגיה גרעינית בהשגת מעברי אנרגיה נקייה וחיזוק ביטחון האנרגיה. התפתחויות חקיקה ורגולטוריות אחרונות ברחבי מדינות רבות מוכיחות מחויבות איתנה לתמוך הן בהרחבה של כורים גרעיניים קיימים והן בבניית מתקנים חדשים.

אבני דרך מרכזיות במדיניות כוללות אישור הארכת חיים של 64 כורים ב-13 מדינות בחמש השנים האחרונות, המייצגות קיבולת כוללת של כ-65 GW, או 15% מצי הגרעין העולמי. הרחבות אלו משקפות קונצנזוס הולך וגובר לגבי הערך הכלכלי והסביבתי של שמירה על קיבולת גרעינית קיימת בזמן פיתוח כורים חדשים.

ארצות הברית: חוק הפחתת האינפלציה שיפר משמעותית את הכדאיות הכלכלית של אנרגיה גרעינית על ידי הרחבת תמריצי מס אנרגיה נקייה לכורים הפעלתם. החל משנת 2024, כל הכורים בארה”ב שהיו פעילים לפחות 30 שנה הגישו בקשה לרישיון הפעלה נוסף ל-20 שנה, כאשר למעלה מ-20% מבקשים הארכה נוספת של 20 שנה. בסך הכל, 22 כורים תפעוליים הגישו בקשות להארכת חיים בחמש השנים האחרונות, וביצעו את תפקידו של הגרעין במאמצי הפחמן של המדינה.

יפן: רפורמות חקיקה במסגרת יוזמת הטרנספורמציה הירוקה (GX) הגדירו מחדש את לוחות הזמנים התפעוליים של כורים גרעיניים. חוק עסקי החשמל תוקן בשנת 2023 כדי לא לכלול תקופות בהן הכורים היו במצב לא מקוון עקב נסיבות בלתי צפויות, מה שמאפשר להם לפעול מעבר ל-60 שנה. בנוסף, המכרז לטווח ארוך של קיבולת מופחתת, שהוצג בשנת 2023, מבטיח הכנסה קבועה למקורות כוח מופחתים, כיסוי עלויות תפעול ותמריץ השקעות באנרגיה גרעינית.

צרפת: פרויקט Grand Carénage מייצג יוזמה מקיפה למודרניזציה של צי הגרעין של המדינה. כחלק מאסטרטגיה זו, צרפת אישרה את התוכניות בשנת 2021 להאריך את משך החיים התפעולי של כל 20 הכורים בעלי קיבולת של 1,300 מגוואט כל אחד. צעדים אלה מדגישים את מחויבותה של צרפת לשמור על המנהיגות שלה בתחום האנרגיה הגרעינית באירופה.

אירופה: כמה מדינות אירופיות הכריזו על השקעות משמעותיות בהרחבת פעילות הכור. בלגיה מרחיבה כורים עם קיבולת משולבת של 2.2 GW, הונגריה וצ’כיה מרחיבות כל אחת 2.0 GW, פינלנד וספרד 1.1 GW כל אחת, רומניה 0.7 GW, והולנד 0.5 GW. יוזמות אלו משקפות מחויבות אזורית רחבה יותר למינוף אנרגיה גרעינית כמרכיב קריטי במעברי אנרגיה נקייה.

שווקים מתעוררים: מקסיקו ודרום אפריקה התחייבו כל אחת להאריך את משך החיים של כורים המייצגים מחצית מהיכולת הגרעינית שלהם. החלטות אלו מדגישות את התפקיד ההולך וגדל של אנרגיה גרעינית בגיוון תיקי האנרגיה בכלכלות מתעוררות.

התחייבויות לבניית קיבולת חדשה ותמיכה ב-SMR

הרחבת האנרגיה הגרעינית אינה מוגבלת להרחבת כורים קיימים. יותר מ-40 מדינות הכריזו על תוכניות לבנות כורים חדשים או שוקלות לעשות זאת באופן פעיל, כולל כ-10 מדינות שאין להן קיבולת גרעינית כיום. בדצמבר 2023, למעלה מ-20 מדינות התחייבו לשלש ביחד את הקיבולת הגרעינית העולמית עד 2050, עם שש מדינות נוספות הצטרפו ליוזמה ב-COP29 ב-2024.

כורים מודולריים קטנים (SMRs) מופיעים כמוקד של חדשנות גרעינית, כאשר למעלה מ-30 מדינות מפתחות או שוקלות את פריסת הטכנולוגיה הזו באופן פעיל. SMRs מציעים חלופה ניתנת להרחבה וחסכונית לכורים מסורתיים בקנה מידה גדול, מה שהופך אותם לאטרקטיביים במיוחד עבור אזורים עם תשתית רשת מוגבלת או דרישות אנרגיה נמוכות יותר.

פיתוחי מדיניות מרכזיים התומכים ב-SMR:

- קנדה: תוכנית ה-Enabling Small Modular Reactors מספקת 5 מיליון דולר קנדי (3.7 מיליון דולר) במימון לפרויקטי מחקר ופיתוח SMR, המטפחים חדשנות בטכנולוגיית כורים.

- צרפת: תוכנית ההשקעות צרפת 2030 מקצה מיליארד אירו לפיתוח כורים חדשניים, כולל SMR, המשקפים את מחויבותה של המדינה לשמר את ההובלה הטכנולוגית שלה במגזר הגרעיני.

- ארצות הברית: תוכנית הדגמת הכורים המתקדמת מתחייבת מעל 3 מיליארד דולר כדי לתמוך בפריסה של כורים מתקדמים, כולל SMRs. יוזמה זו נועדה להאיץ את המסחור של הדור הבא של טכנולוגיות גרעיניות.

השילוב של תמיכה מוגברת במדיניות, חדשנות טכנולוגית ושיתוף פעולה בינלאומי מניע התמקדות מחודשת באנרגיה גרעינית. על ידי התמודדות עם אתגרים כמו סיכוני בנייה ומימון, התעשייה עומדת למלא תפקיד מרכזי בעמידה בדרישה העולמית לפתרונות אנרגיה נקיים, אמינים וניתנים להרחבה.

טבלה 1.1 החלטות אחרונות על הארכת חיים של כורים קיימים לפי מדינה, 2019-2024

| מְדִינָה | הַחְלָטָה | קיבולת הפעלה כוללת (GW) | קיבולת הורחבה לאחרונה (GW) | תוכניות לטווח ארוך |

| אַרְמֶנִיָה | תוכנית להארכת חייה של יחידה ארמנית 2 עד 2036 | 0.4 | 0.4 | הַרחָבָה |

| בלגיה | הארכת חיים של כורי Doel 4 ו- Tihange 3 למשך 10 שנים (עד 2035) | 4.1 | 2.2 | הוצאה בהדרגה |

| צ’כיה | ארבעת הכורים ב-Dukovany צפויים לקבל הארכת חיי הפעלה של 20 שנה ל-2045-2047 | 4.2 | 2.0 | הַרחָבָה |

| פינלנד | אישור להארכת חייה של תחנת הכוח לוביסה בת שתי יחידות עד סוף 2050 | 4.6 | 1.1 | הַרחָבָה |

| צָרְפַת | תוכנית Grand Carenage להארכת חיי כל הכורים הגרעיניים מעבר ל-40 שנה | 64.0 | 27.4 | הַרחָבָה |

| הונגריה | אישור פרלמנטרי של תוכניות להארכת חייהן של ארבע היחידות של המפעל הגרעיני בפקס ב-20 שנה | 2.0 | 2.0 | הַרחָבָה |

| יַפָּן | חוק עסקי החשמל המתוקן מאפשר למעלה מ-60 שנות פעילות במקרים מסוימים על ידי אי הכללה של תקופות שבהן כורים הושעו מטעמי בטיחות | 13.3 | 3.5 | הפעל מחדש |

| מקסיקו | מתכננת להאריך את אורך החיים של יחידה 2 של 775 מגה וואט (MW) של תחנת הכוח הגרעינית לגונה ורדה ב-30 שנה עד אפריל 2055 | 1.6 | 0.8 | הַרחָבָה |

| הוֹלַנד | הארכה אפשרית של חייה של תחנת הכוח הגרעינית בבורסלה | 0.5 | 0.5 | הַרחָבָה |

| רומניה | שיפוץ מתוכנן של יחידה 1 של Cernavoda כדי להאריך את חיי הפעילות שלה ל-60 שנה | 1.4 | 0.7 | הַרחָבָה |

| דרום אפריקה | מתן רישיון לקוברג יחידה 1 להמשיך לפעול עוד 20 שנה עד 2044 (קוברג יחידה 2 עדיין בהערכה) | 1.9 | 1.0 | הַרחָבָה |

| סְפָרַד | הארכת רישיון ההפעלה של תחנת הכוח הגרעינית טרילו ל-10 שנים עד 2034 | 7.4 | 1.1 | הוצאה בהדרגה |

| אַרצוֹת הַבְּרִית | חוק הפחתת האינפלציה מעניק זיכוי ממס ייצור לצי הקיים | 102.4 | 22.7 | הַרחָבָה |

טבלה 1.2 החלטות מדיניות אחרונות והתפתחויות באנרגיה גרעינית במדינות נבחרות

| מְדִינָה | החלטות מדיניות אחרונות והתפתחויות באנרגיה גרעינית | SMR כּוֹלֵל |

| מדינות עם כורים פעילים | ||

| ארגנטינה | CAREM (SMR) נמצאת כעת בבנייה בהספק של 25 MW | ● |

| אַרְמֶנִיָה | בניית תחנת כוח גרעינית חדשה עד 2036 נמצאת בבחינה | ● |

| בלארוס | יחידה בלארוסית 2 החלה לפעול בשנת 2023 והמדינה שוקלת כורים נוספים בהתאם לגידול בביקוש לחשמל בעתיד | לא |

| לאחר התייעצות ציבורית לגבי תחנת הכוח הגרעינית אנגרה 3, הבנייה יכולה להתחיל מחדש לאחר מספר עצירות בשנים האחרונות | ||

| בְּרָזִיל | ● | |

| בולגריה | תוכנית לבניית שני כורי AP1000 בהספק כולל של 2.3 GW, אמור להתחיל לפעול מאמצע שנות ה-30 של המאה ה -20 . תחנת כוח גרעינית בנייה חדשה (KNPP-NB) | ● |

| קנדה | הוכרז על השקעה של עד 50 מיליון דולר קנדי עבור המפעל הגרעיני החדש בקנה מידה גדול של אונטריו The Enabling Small Modular Reactors Program, המספק עד 5 מיליון דולר קנדי ממימון לפרויקטי מו”פ עבור SMRs | ● |

| סִין | תוכנית החומש ה-14 (2021-2025), המכוונת קיבולת גרעינית של 70 GW פיתוח ה-ACP100 SMR על ידי תאגיד הגרעין הלאומי של סין (CNNC), עם השלמתו עד 2026 | ● |

| צ’כיה | תוכנית אנרגיה ואקלים לאומית מעודכנת, הכוללת תוכנית להמשך בנייתו של מפעל גרעיני חדש בדוקובאני עד 2036 ולשקול אתרים אפשריים אחרים The Czech SMR Roadmap, אשר בוחנת פריסת SMR פוטנציאלית | ● |

| בסך הכל 10 עד 20 SMR נמצאים כעת בבחינה בארץ לייצור חשמל וחום, עם תפוקה תרמית כוללת של 1 GW עד 3 GW | ||

| פינלנד | ● | |

| צָרְפַת | תוכנית לבניית שישה כורי EPR2 ולשקול את הצורך בשמונה כורי EPR2 נוספים תוכנית השקעה של צרפת 2030, המספקת מימון של מיליארד אירו לפיתוח כורים חדשניים כולל SMR, במטרה לבנות SMR ראשון בצרפת עד 2035 | ● |

| תחנת הכוח הגרעינית Paks II , הכוללת שני כורים (1,200 MW כל אחד), אמורה להתחיל בבנייה באמצע שנות ה-2020 ולעלות לרשת בתחילת שנות ה-2030. | ||

| הונגריה | לא | |

| הוֹדוּ | תוכנית חשמל לאומית 2023, אשר מצפה לסך של כ-13 GW של קיבולת גרעינית חדשה עד 2032, עם מספר כורים בשלבי בנייה הממשלה הודיעה על תוכניות לפיתוח SMR בשיתוף עם המגזר הפרטי | ● |

| ארגון האנרגיה האטומית של איראן (AEOI) הכריז על תחילת בנייתו של מפעל גרעיני בהיקף כולל של 5 GW | ||

| איראן | לא |

| מְדִינָה | החלטות מדיניות אחרונות והתפתחויות באנרגיה גרעינית | SMR כּוֹלֵל |

| מדינות עם כורים פעילים | ||

| ארגנטינה | CAREM (SMR) נמצאת כעת בבנייה בהספק של 25 MW | ● |

| אַרְמֶנִיָה | בניית תחנת כוח גרעינית חדשה עד 2036 נמצאת בבחינה | ● |

| בלארוס | יחידה בלארוסית 2 החלה לפעול בשנת 2023 והמדינה שוקלת כורים נוספים בהתאם לגידול בביקוש לחשמל בעתיד | לא |

| לאחר התייעצות ציבורית לגבי תחנת הכוח הגרעינית אנגרה 3, הבנייה יכולה להתחיל מחדש לאחר מספר עצירות בשנים האחרונות | ||

| בְּרָזִיל | ● | |

| בולגריה | תוכנית לבניית שני כורי AP1000 בהספק כולל של 2.3 GW, אמור להתחיל לפעול מאמצע שנות ה-30 של המאה ה -20 . תחנת כוח גרעינית בנייה חדשה (KNPP-NB) | ● |

| קנדה | הוכרז על השקעה של עד 50 מיליון דולר קנדי עבור המפעל הגרעיני החדש בקנה מידה גדול של אונטריו The Enabling Small Modular Reactors Program, המספק עד 5 מיליון דולר קנדי ממימון לפרויקטי מו”פ עבור SMRs | ● |

| סִין | תוכנית החומש ה-14 (2021-2025), המכוונת קיבולת גרעינית של 70 GW פיתוח ה-ACP100 SMR על ידי תאגיד הגרעין הלאומי של סין (CNNC), עם השלמתו עד 2026 | ● |

| צ’כיה | תוכנית אנרגיה ואקלים לאומית מעודכנת, הכוללת תוכנית להמשך בנייתו של מפעל גרעיני חדש בדוקובאני עד 2036 ולשקול אתרים אפשריים אחרים The Czech SMR Roadmap, אשר בוחנת פריסת SMR פוטנציאלית | ● |

| בסך הכל 10 עד 20 SMR נמצאים כעת בבחינה בארץ לייצור חשמל וחום, עם תפוקה תרמית כוללת של 1 GW עד 3 GW | ||

| פינלנד | ● | |

| צָרְפַת | תוכנית לבניית שישה כורי EPR2 ולשקול את הצורך בשמונה כורי EPR2 נוספים תוכנית השקעה של צרפת 2030, המספקת מימון של מיליארד אירו לפיתוח כורים חדשניים כולל SMR, במטרה לבנות SMR ראשון בצרפת עד 2035 | ● |

| תחנת הכוח הגרעינית Paks II , הכוללת שני כורים (1,200 MW כל אחד), אמורה להתחיל בבנייה באמצע שנות ה-2020 ולעלות לרשת בתחילת שנות ה-2030. | ||

| הונגריה | לא | |

| הוֹדוּ | תוכנית חשמל לאומית 2023, אשר מצפה לסך של כ-13 GW של קיבולת גרעינית חדשה עד 2032, עם מספר כורים בשלבי בנייה הממשלה הודיעה על תוכניות לפיתוח SMR בשיתוף עם המגזר הפרטי | ● |

| ארגון האנרגיה האטומית של איראן (AEOI) הכריז על תחילת בנייתו של מפעל גרעיני בהיקף כולל של 5 GW | ||

| איראן | לא |

| מְדִינָה | החלטות מדיניות אחרונות והתפתחויות באנרגיה גרעינית | SMR כּוֹלֵל |

| יַפָּן | המדינה מפעילה מחדש בהדרגה כורים; TAKAHAMA-1 ו-TAKAHAMA-2 (עם קיבולת משולבת של כ-1.7 GW) החלו לפעול מחדש ב-2023; ONAGAWA-2 ו-SHIMANE-2 (עם קיבולת משולבת של כ-1.6 GW) הופעלו מחדש בשנת 2024 | ● |

| קוריאה | שין חנול יחידה 2 החלה את פעילותה בשנת 2024 עם קיבולת של 1.4 GW תוכנית בסיסית 10 לאספקת וביקוש חשמל לטווח ארוך, שמטרתה להגדיל את חלקו של הגרעין בכלל ייצור החשמל ליותר מ-30% עד 2036 | ● |

| הוֹלַנד | סך של 14.5 מיליארד אירו שהקצתה הממשלה לקרן האקלים, כולל 65 מיליון אירו לתמיכה בתוכנית SMR ההולנדית | ● |

| פקיסטן | מדינה מסיימת להתחיל בבניית מפעל חדש, בציפייה להתחיל לפעול עד 2030 | לא |

| רומניה | שינוי תוכנית אנרגיה ואקלים לאומית משולבת, המאשרת תוכניות לשתי יחידות קנדו חדשות עם קיבולת משולבת של 1.4 GW ב-Cernavoda עד שנת 2032. ממשלות רומניה וארה”ב חתמו על הסכם על מחקר הנדסה ועיצוב חזיתי עבור SMR באמצעות טכנולוגיית NuScale | ● |

| רוּסִיָה | פיתוח של מספר תכנוני SMR, כולל ה- SMR היבשתי הראשון במדינה , שאמור להיות מוזמן עד 2028 טיוטת תוכנית למתקני חשמל, שבה חלקו של הגרעין בכלל ייצור החשמל אמור לעלות מ-18.9% ב-2023 ל-24% עד 2042 | ● |

| סלובקיה | אישור הממשלה לתוכנית לבניית כור גרעיני חדש בהספק של עד 1.2 GW באתר Jaslovske Bohunice טיוטת עדכון של תוכנית האנרגיה והאקלים הלאומית המשולבת, שבה צפויה אנרגיה גרעינית, שעשויה לכלול SMRs, לשלוט בחשמל שלה. המגזר עד 2050 | ● |

| סלובניה | טיוטת עדכון של תוכנית האנרגיה והאקלים הלאומית המשולבת, התומכת בהמשך הרחבת האנרגיה הגרעינית ובחינת SMRs | ● |

| דרום אפריקה | פיתוח של שני עיצובי SMR (HTMR-100 ו-A-HTR-100) | ● |

| שבדיה | מפת דרכים לאנרגיה גרעינית חדשה בשוודיה, שמטרתה להוסיף קיבולת חדשה של 2.5 GW עד 2035 וצופה הרחבה נוספת לאחר מכן | ● |

| שוויץ | אסטרטגיית אנרגיה 2050 שואפת לסלק את האנרגיה הגרעינית עד 2050, אם כי הממשלה הודיעה על כוונתה להסיר את האיסור על בניית מפעלים גרעיניים חדשים | לא |

| אוקראינה | טיוטת תוכנית אנרגיה ואקלים לאומית של אוקראינה 2025-2030, הדנה בפיתוח פוטנציאלי של SMRs | ● |

| איחוד האמירויות הערביות | אסטרטגיית אנרגיה מעודכנת 2050, שמטרתה לקדם אנרגיה גרעינית ולעודד השקעות במגזר האנרגיה המתחדשת והנקייה במדינה | לא |

| בְּרִיטַנִיָה | אסטרטגיית אבטחת האנרגיה הבריטית (2022), שמטרתה שמונה כורים גדולים חדשים וכן SMRs להשגת קיבולת כוח גרעינית של 24 GW עד 2050 Great British Nuclear (GBN), הושקה ב-2023 כדי לתמוך ביעד 2050 | ● |

| אַרצוֹת הַבְּרִית | הממשלה הפדרלית מתכננת להוסיף קיבולת חדשה של 35 GW עד 2035 (כולל מפעלים בהקמה), עם פריסה של קיבולת של 200 GW עד 2050 כדי לשלש לפחות את הקיבולת הגרעינית של המדינה The Advanced Reactor Demonstration Program, המספקת למעלה מ-3 מיליארד דולר במימון עבור SMRs ועיצובי כורים מתקדמים אחרים | ● |

| מדינות עם כורים בבנייה או שוקלות הכנסת אנרגיה גרעינית | ||

| בנגלדש | תוכנית אב לאנרגיה וכוח אינטגרציה (IEPMP) 2023, הדנה בפוטנציאל של אנרגיה גרעינית, כולל SMRs, המכוונת לקיבולת עתידית של בין 4.8 GW ל-7.2 GW עד 2050 | ● |

| אסטוניה | טיוטת עדכון של תוכנית האנרגיה והאקלים הלאומית, השוקלת את הפוטנציאל של SMRs ומדגישה את יתרונותיהם בהינתן יכולת ייצור מוגבלת שניתן לשלב במערכת החשמל האסטונית | ● |

| מְדִינָה | החלטות מדיניות אחרונות והתפתחויות באנרגיה גרעינית | SMR כלול |

| גאנה | תוכנית הפיתוח הלאומית ארוכת הטווח של גאנה (2018-2057), אשר צופה את כור הכוח הגרעיני הראשון שלה שיגיע לאינטרנט עד 2030 | ● |

| ג’מייקה | מזכר הבנות נחתם עם ארגונים קנדיים ב-2024 כדי לחקור את הפוטנציאל של אנרגיה גרעינית לגיוון תמהיל האנרגיה של המדינה | ● |

| יַרדֵן | הוועדה לאנרגיה אטומית של ירדן בוחנת את הפוטנציאל לפריסת SMRs, כולל התפלה, על ידי רשימה קצרה של תכניות SMR הקיימות ביותר של ספקים מוכרים בינלאומיים | ● |

| מָרוֹקוֹ | מרוקו בחנה הזדמנויות להחדרת גרעין בתמהיל האנרגיה שלה עד 2030 | לא |

| פּוֹלִין | Polskie Elektrownie Jądrowe (PEJ) בבעלות המדינה חתמה ב-2023 על הסכם עם Westinghouse לבניית שלושה כורי AP1000, כאשר היחידה הראשונה תהיה מקוונת עד 2033. | ● |

| סינגפור | סגן ראש הממשלה הודיע כי המדינה תסלול את הדרך לפריסת טכנולוגיות גרעיניות ומתכננת להשיק מפת דרכים בסוף 2024 | ● |

| טורקיה | תוכנית אנרגיה לאומית ארוכת טווח, שמטרתה להוסיף קיבולת גרעינית של 7.2 GW עד סוף 2035 ו-20 GW עד 2050, כולל SMRs פוטנציאליים | ● |

| אוזבקיסטן | הערת קונספט להבטחת אספקת החשמל באוזבקיסטן בשנים 2020-2030, אשר צופה הכנסת קיבולת גרעינית של 2.4 GW עד 2030 הממשלה קיבלה החלטה על בניית SMR, במטרה להתחיל לפעול בסביבות 2030. | ● |

| מדינות שבעבר ביטלו את הגרעין בהדרגה או שיש להן כיום תוכניות הפסקה |

| אִיטַלִיָה | תוכנית האנרגיה והאקלים הלאומית, שפורסמה בשנת 2023, דנה בתרומה האפשרית של טכנולוגיית SMR והיתוך בתרחישים גרעיניים ייעודיים, שמגיעים ל-8 GW עד 16 GW עד 2050 | ● |

| קזחסטן | האסטרטגיה הלאומית להשגת ניטרליות פחמן, שמטרתה להשפיע על המעבר לכלכלה דלת פחמן עד 2060, דנה בפוטנציאל של כוח גרעיני לתרום לתמהיל הייצור | ● |

| ליטא | אסטרטגיה לאומית מחודשת לעצמאות אנרגטית, שמטרתה לנתח את אפשרות השימוש בטכנולוגיות SMR מתקדמות | ● |

| סְפָרַד | בשנת 2023, הממשלה הודיעה על תוכניות לסלק בהדרגה ארבעה מתוך שבעת הכורים במדינה עד 2030 ואת שלושת האחרים עד 2035 | לא |

האצת פיתוח טכנולוגיה גרעינית והשפעתה על מנהיגות שוק

מגזר האנרגיה הגרעינית עובר מהפך עמוק המונע על ידי התקדמות מהירה בטכנולוגיות הכורים, במיוחד כורים מודולריים קטנים (SMR). לחידושים אלה יש פוטנציאל להגדיר מחדש את הדינמיקה של שוק הגרעין העולמי, להפחית סיכונים פיננסיים ובנייה ולהרחיב את הרבגוניות של יישומי כוח גרעיני. עם למעלה מ-80 תכנוני SMR בפיתוח ברחבי העולם, הכורים הללו עומדים למלא תפקיד מרכזי בעיצוב מחדש של עתיד האנרגיה הגרעינית.

| אַספֶּקט | פרטים |

|---|---|

| סקירת SMR | כורים מודולריים קטנים (SMRs) מייצגים חידוש גדול בטכנולוגיה גרעינית, המאופיינת בגודל מופחת, מודולריות וגמישות. מתוכננים עם הספקים הנעים בין 10 MW ל-350 MW, SMRs מבטיחים עלויות הון נמוכות יותר מראש, צמצום לוחות זמנים לבנייה ופריסה ניתנת להרחבה. כורים אלו פותחים הזדמנויות למגוון רחב של יישומים, כולל ייצור חשמל עבור קהילות מרוחקות, תהליכים תעשייתיים, התפלה וחימום מחוז. |

| SMR R&D גלובלי | למעלה מ-80 עיצובי SMR נמצאים בפיתוח ברחבי העולם, כאשר חברות מובילות מארצות הברית, בריטניה, קנדה, סין וצרפת מתקדמות את הטכנולוגיות שלהן. הפיתוח נע בין מיקרו-כורים קטנים ליישומי נישה ועד SMRs בינוניים המיועדים לפעילות בקנה מידה שירות. כלכלות מתקדמות שולטות ב-SMR R&D, מה שעשוי לחדש איזון מחדש של מובילות שוק הגרעין העולמי. |

| יישומים של SMRs | SMRs הם רב-תכליתי, המשרתים תפקידים מגוונים במגזרי אנרגיה ותעשייה. לדוגמה, הכור LDR-50 של פינלנד, שפותח על ידי Steady Energy, מיועד להסקה מחוזית ולהתפלה. הכור NHR-200 של סין נמצא במחקרי היתכנות עבור יישומים דומים. SMRs כמו כור המים הקלים VOYGR-6 של NuScale מסוגלים ליצור חום בטמפרטורה נמוכה לשימושים מגורים ותעשייתיים. בנוסף, כורים אלה מתאימים לייצור מימן ואבטחת אנרגיה במקומות מרוחקים. |

| פרויקטים מובילים | – NuScale Power (ארה”ב): פיתוח 462 MW VOYGR-6 SMR ברומניה, צפוי להיות פעיל עד 2029. הסכמים נחתמו עם בולגריה, קנדה וקוריאה. – Westinghouse (ארה”ב): פריסת ה-AP300 SMR (330 MW) בבריטניה עד תחילת שנות ה-30. הסכמים בקנדה, רומניה ואוקראינה. – TerraPower (ארה”ב): כור הדגמה Natrium 345 MW בוויומינג, תחילת הבנייה ב-2025, הפעלה חמש שנים מאוחר יותר. – GE Hitachi (ארה”ב): בניית כורי BWRX-300 בנפח 300 מגה-וואט בקנדה עם הפעלה עד 2029. פרויקטים נוספים בססקצ’ואן. – רולס רויס (בריטניה): פיתוח עיצוב SMR של 470 מגה-וואט, בנייה שתתחיל באמצע שנות ה-2020, יחידה ראשונה פעילה בתחילת שנות ה-30. – NUWARD (צרפת): כורים רב-תכליתיים של 200-400 MW עם פריסה ראשונה עד 2030, הסכמים עם איטליה ופולין. – X-energy (ארה”ב): כורי Xe-100 320 MW בטקסס וקנדה, מכוונים לקיבולת SMR של 5 GW עד 2039. |

| אבני דרך בולטים | – ACP100 של סין: ה-Linglong One (125 מגה-וואט) נמצא בבנייה באי היינאן, צפוי לפעול עד 2026. הוא עשוי להפוך ל-PWR היבשתי המסחרי הראשון. – Kairos Power (ארה”ב): קיבלה היתר בנייה עבור דור 4 SMR בדצמבר 2023. בדיקת כור פעיל עד 2027, שותפות Google מכוונת ל-500 MW עד 2035. – Newcleo (איטליה/צרפת): פיתוח 30 MW LFR עבור צרפת עד 2031, ולאחר מכן על ידי יחידת 200 MW בבריטניה עד 2033. – KHNP (קוריאה): חדשנות של 170 MW i-SMR, במטרה לקבל אישור עיצוב סטנדרטי (SDA) עד 2028. – רומניה וגאנה: רומניה תפרוס את הכור VOYGR-6 בן שישה מודולים של NuScale; גאנה חתמה על הסכמים לפיתוח SMR מתחת ל-100 MW. |

| אתגרים ופתרונות | האתגרים העיקריים בפריסת SMR כוללים מימון, אישורים רגולטוריים וקבלת ציבור. יוזמות כגון תוכנית מו”פ SMR של קנדה בסך 5 מיליון דולר קנדי, ההשקעה של צרפת בסך מיליארד אירו בכורים מתקדמים ותוכנית הדגמת הכורים המתקדמים של ארה”ב (מימון של 3 מיליארד דולר) מטפלות בחסמים אלה. הסכמי שיתוף פעולה, כולל אלה שנחתמו על ידי NuScale, Westinghouse ומפתחים אחרים, מאיצים את לוחות הזמנים של הפריסה ומקדמים אימוץ גלובלי. |

| Outlook עתידי | SMRs צפויים לחולל מהפכה בשווקי האנרגיה הגרעינית, לספק פתרונות צריכת חשמל דלי פחמן, מדרגיים ואמינים. היכולת שלהם לשרת הן את הצרכים התעשייתיים והן למגורים תוך מתן מענה לדרישות אנרגיה אזוריות ספציפיות מציבה את SMR כחלק בלתי נפרד מהשגת יעדי שחרור פחמן וביטחון אנרגיה גלובליים. החידוש המתמשך בכורי דור III+ ודור IV משלים את התקדמות SMR, ומבטיח צינור חזק של טכנולוגיות גרעיניות לעתיד. |

הופעת SMRs כאבן פינה של חדשנות גרעינית

SMRs נמצאים בחזית ההתקדמות הטכנולוגית בתעשייה הגרעינית, עם עיצובים מגוונים המציעים הספקים הנעים בין 10 MW ל-350 MW. מושגי מיקרו-כורים קטנים יותר זוכים גם למשיכה עבור יישומי נישה, כגון הפעלת קהילות מרוחקות ופעולות תעשייתיות, כולל התפלה, קידוח וכרייה. חידושים אלו מבטיחים הפחתה משמעותית בעלויות מקדימות, זמני בנייה קצרים יותר ויכולת הרחבה, המאפשרים מגוון רחב יותר של פריסות בשווקים מתפתחים ומפותחים כאחד.

מדינות ברחבי העולם מעצימות את ההתמקדות שלהן ב-SMR, וממנפות את יכולת ההסתגלות שלהן כדי לענות על צורכי אנרגיה ייחודיים. לדוגמה, הכור LDR-50 של פינלנד, המיועד לחימום מחוז, נועד להפחית את התלות בדלקים מאובנים ולתמוך במעברי אנרגיה. באופן דומה, הכור NHR-200 של סין, תחת מחקרי היתכנות לחימום מחוז והתפלה, מדגיש את הרבגוניות של טכנולוגיות SMR במתן מענה לדרישות אנרגיה מגוונות. שיתוף הפעולה של שבדיה עם Steady Energy לפריסת SMR ממוקדי חימום מחוז משקף את העניין הגובר ביישומים מותאמים.

מנהיגים עולמיים בפיתוח SMR

מספר חברות ומדינות מובילות את המטען בחדשנות SMR, ומקדמות פרויקטים לכדי מוכנות כמעט מסחרית. שחקני מפתח ויוזמותיהם כוללים:

- NuScale Power (ארצות הברית): NuScale מפתחת את VOYGR-6 SMR, כור בן שישה מודולים 462 MW המתוכנן לרומניה, עם תאריך סיום יעד של 2029. היא חתמה על הסכמים עם מספר מדינות, כולל קנדה, בולגריה, קוריאה, ואוקראינה, כדי לחקור הזדמנויות פריסת SMR.

- Westinghouse Electric Company (ארצות הברית): ה-AP300 SMR, תכנון של 330 MW, מתקדם בבריטניה בתהליך הבחירה של Great British Nuclear, כאשר הבנייה צפויה בתחילת שנות ה-30. Westinghouse קבעה גם הסכמים בקנדה, רומניה ואוקראינה.

- TerraPower (ארצות הברית): פרויקט ה-Natrium של TerraPower, כור הדגמה של 345 מגה-וואט בוויומינג, אמור להתחיל בבנייה ב-2025, עם הפעילות הצפויה חמש שנים מאוחר יותר.

- GE Hitachi Nuclear (ארצות הברית): בשותפות עם אונטריו Power Generation, GE Hitachi מפתחת את ה-BWRX-300, כור של 300 מגה-וואט באתר דרלינגטון בקנדה, כאשר הפעילות המסחרית מיועדת לשנת 2029. יחידות נוספות מתוכננות לססקצ’ואן ואזורים אחרים.

- Rolls-Royce SMR (בריטניה): עיצוב SMR זה בנפח 470 מגה-וואט נכלל ברשימה הקצרה בתהליך בחירת הטכנולוגיה של בריטניה וצובר אחיזה בשוודיה, פולין וצ’כיה. הבנייה צפויה להתחיל באמצע שנות ה-2020, כאשר היחידה הראשונה תפעל בתחילת שנות ה-30.

- NUWARD (צרפת): בגיבוי של EDF, כורי NUWARD של 200 MW עד 400 MW מיועדים לפריסה עד 2030. נחתמו הסכמים עם חברות שירות בפינלנד, איטליה ופולין.

- X-energy (ארצות הברית): כור Xe-100, בתכנון של 320 מגה-וואט, צפוי להיות פעיל בטקסס עד סוף שנות ה-2020, עם פרויקטים נוספים שמתוכננים ברחבי ארצות הברית וקנדה.

- מולטקס אנרג’י (קנדה): מולטקס מתכננת לפתח את הכור הראשון שלה באתר Point Lepreau בניו ברונסוויק, תוך הכוונה מבצעית בתחילת שנות ה-30.

- CNNC (סין): ה-ACP100 SMR, הידוע גם בשם Linglong One, נמצא בבנייה בהיינאן וצפוי להתחיל לפעול ב-2026, ולהפוך ל-SMR היבשתי המסחרי הראשון בעולם.

- Kairos Power (ארצות הברית): החברה בונה SMR מהדור הרביעי, במטרה להיות מוכנות מבצעית עד 2027. גוגל שיתפה פעולה עם Kairos כדי להשיג קיבולת SMR של 500 MW עד 2035.

- ניוקליאו (איטליה/צרפת): טכנולוגיית הכור המהיר המקורר עופרת (LFR) של ניוקליאו כוללת כור פיילוט של 30 MW עד 2031 ויחידה של 200 MW בבריטניה עד 2033.

- KHNP (קוריאה): העיצוב החדשני של 170 MW i-SMR מתקדם בשלב אישור התכנון הסטנדרטי, כאשר הפריסה מיועדת לסוף שנות ה-2020.

השלכות אסטרטגיות של פריסת SMR

לפיתוח המואץ של SMRs יש השלכות משמעותיות על אסטרטגיות אנרגיה גלובליות. כורים אלו מציעים יתרונות ייחודיים עבור שווקים מפותחים ומתפתחים, המאפשרים אינטגרציה גמישה במערכות אנרגיה מגוונות. המדרגיות של SMRs הופכת אותם למתאימים במיוחד ליישומים מרוחקים ומבוזרים, תוך מענה לצרכים קריטיים באזורים עם תשתית רשת מוגבלת.

יתרה מכך, היכולת של SMRs לספק חום בטמפרטורה נמוכה פותחת אפיקים חדשים ליישומים תעשייתיים ומגורים, כולל חימום מחוז וייצור מימן. יכולות אלו מתיישבות עם יעדי שחרור פחמן גלובליים, וממצבות SMR כמרכיבים אינטגרליים של פתרונות אנרגיה בת קיימא.

טכנולוגיות כור מתקדמות ועתיד האנרגיה הגרעינית

מעבר ל-SMR, התקדמות בכורים בקנה מידה גדול, כולל טכנולוגיות דור III+ ודור IV, שואפות לשפר את הבטיחות, היעילות והכדאיות הכלכלית. לדוגמה, כור הניסוי של Kairos Power מדור IV מייצג קפיצת מדרגה משמעותית ביישומים תרמיים וחשמליים, בעוד שהכורים מהדור הרביעי של סין מדגישים את הפוטנציאל של תכנונים מתקדמים לעצב מחדש את הדינמיקה של השוק.

המאמצים המשותפים של ממשלות, חברות פרטיות ומוסדות מחקר מטפחים מערכת אקולוגית תוססת של חדשנות באנרגיה גרעינית. עם השקעות ממוקדות ומסגרות שיתופיות, תעשיית הגרעין מוכנה לענות על הדרישה ההולכת וגוברת לפתרונות אנרגיה נקיים, אמינים וניתנים להתאמה בקנה מידה עולמי.

טבלה 1.3 חברות SMR מובילות תכנון וטכנולוגיה

| חֶברָה | תוכנית פיתוח SMR | טֶכנוֹלוֹגִיָה |

| NuScale | רומניה: מפעל של 6 מודולים (462 מגה-וואט) מתוכנן לפעול עד 2029 מזכר הבנות/הסכם בבולגריה, קנדה, צ’כיה, גאנה, אינדונזיה, קוריאה, פולין, אוקראינה וארה”ב | VOYGR SMR: 77 MW לכל מודול, 4, 6 או 12 מודולים למפעל. עיצוב PWR אינטגרלי עם תכונות בטיחות פסיביות |

| וסטינגהאוס | בריטניה: שלב אישור מתקדם ל-AP300 (הכור הראשון מקוון בתחילת שנות ה-2030) הסכם מזכרות/הסכם בקנדה, צ’כיה, רומניה ואוקראינה | AP300 SMR: 330 MW PWR עם לולאה אחת. מבוסס על טכנולוגיית AP1000. טביעת רגל קומפקטית במיוחד, בנייה מודולרית |

| TerraPower | ארה”ב: כור נאטריום מתוכנן לוויומינג, ארה”ב, עם יעד הפעלה 2030 | נתרן: כור מהיר מקורר נתרן בנפח 345 MW עם אחסון אנרגיית מלח מותך |

| GE Hitachi Nuclear | קנדה: חוזה לבניית ה-SMR הראשון עם OPG עד לשנת 2029 MoU/הסכם בצ’כיה, אסטוניה, פולין, שוודיה ובריטניה | BWRX-300: 300 MW מקורר מים, SMR במחזור טבעי מבוסס על עיצוב כור מים רותחים (BWR) |

| רולס רויס | בריטניה: מימון ממשלתי לפיתוח SMR, פריסה בתחילת שנות ה-2030 הסכם מזכרות/הסכם בצ’כיה, הולנד, פולין ושוודיה | SMR בריטניה: עיצוב PWR של 470 MW, חיי שירות של 60 שנה |

| נוארד | צרפת: 200-400 MW SMR, כאשר התחלת הבנייה מתוכננת בסביבות 2030 הסכם מובהק/הסכם בפינלנד, הודו, איטליה, פולין, סלובקיה וסלובניה | NUWARD: 200-400 MW SMR רב תכליתי, מבוסס על טכנולוגיית PWR מוכחת |

| X-energy | ארה”ב: נבחרה לתוכנית הדגמה מתקדמת של כור עם 320 MW SMRs מקוונים עד 2030. מזכרות הבנות בקנדה | Xe-100: כור מקורר גז בטמפרטורה גבוהה של 80 MW, עיצוב מודולרי למפעלי 320 MW |

| בְּסֵדֶר | ארה”ב: מפעל המעבדה הראשון של Aurora SMR שיהיה מוכן עד 2027 | Aurora: כור נויטרונים מהיר בנפח 15 MW, פוטנציאל לגרסאות גדולות יותר |

| מולטקס אנרג’י | קנדה: הסכם עם ניו ברונסוויק פאוור לכור ראשון עד תחילת שנות ה-30 | SSR-W: תכנון כור מלח מותך בנפח 300 מגה-וואט, שימוש חוזר בדלק גרעיני |

| CNNC | סין: ACP100 SMR בבנייה בהיינאן, הפעלה צפויה עד 2026 | ACP100 (Linglong One): עיצוב PWR אינטגרלי של 125 MW |

| Kairos Power | ארה”ב: דור 4 SMR ראשון באינטרנט עד 2027 | כור הדגמה בהספק נמוך של הרמס: כורי מלח מותך של 35 מגה-וואט |

| ניוקליאו | בריטניה: פיתוח עיצוב LFR. היחידה המסחרית הראשונה של 200 MW צפויה בבריטניה עד 2033 | LFR-AS-200: עיצוב LFR של 200 MW |

| KHNP | קוריאה: כור סימולטור הושלם עד המחצית השנייה של 2027 ו-SDA עד 2028 | i-SMR: 170 MW משולב PWR SMR |

מרכזי נתונים: שוק טרנספורמטיבי לכוח גרעיני

השילוב של כוח גרעיני במגזר מרכזי הנתונים המתרחב במהירות מסמן התפתחות מרכזית בנוף האנרגיה העולמי. ככל שהדיגיטליזציה מואצת ובינה מלאכותית (AI) מובילה לעלייה אקספוננציאלית בדרישות החישוביות, צרכי החשמל של מרכזי נתונים צפויים לגדול באופן משמעותי. מגמה זו מעצבת מחדש את שוקי האנרגיה, כאשר כוח גרעיני – במיוחד כורים מודולריים קטנים (SMRs) – מתגלה כפתרון קריטי לעמוד בדרישות האנרגיה הייחודיות של מגזר זה.

צריכת החשמל של מרכזי נתונים היוותה כ-1% מהביקוש העולמי בשנת 2023, נתח צנוע יחסית למגזרים אחרים כמו רכבים חשמליים (EV) ומיזוג אוויר. עם זאת, ההשפעה המקומית של מרכזי נתונים על רשתות החשמל היא עמוקה. לדוגמה, באירלנד, מרכזי נתונים היוו 20% מצריכת החשמל הלאומית ב-2023, בעוד שבווירג’יניה, ארצות הברית, חלקם עלה על 25%. הביקוש המרוכז הזה יוצר צווארי בקבוק ברשת ומדגיש את הצורך במקורות כוח אמינים וייעודיים.

ארצות הברית מדגימה את ההסתמכות הגוברת של מרכזי נתונים על אנרגיה גרעינית. מחקר שהוזמן על ידי משרד האנרגיה האמריקאי (DOE) בדצמבר 2024 דיווח כי צריכת החשמל במרכז הנתונים עלתה מ-58 טרה-וואט-שעה (TWh) ב-2014 ל-176 TWh ב-2023, המהווה 4.4% מסך הביקוש הלאומי. תחזיות מציעות עלייה נוספת של 150 TWh עד 2028, כאשר הצריכה עשויה להגיע ל-325 TWh עד 580 TWh, המהווה 6.7% עד 12% מסך הביקוש לחשמל. במחצית הראשונה של 2024 לבדה, פרויקטים של מרכז נתונים שהוכרזו לאחרונה בארצות הברית הוסיפו כמעט 24 GW של דרישות קיבולת הספק, יותר מפי שלושה באותה תקופה ב-2023.

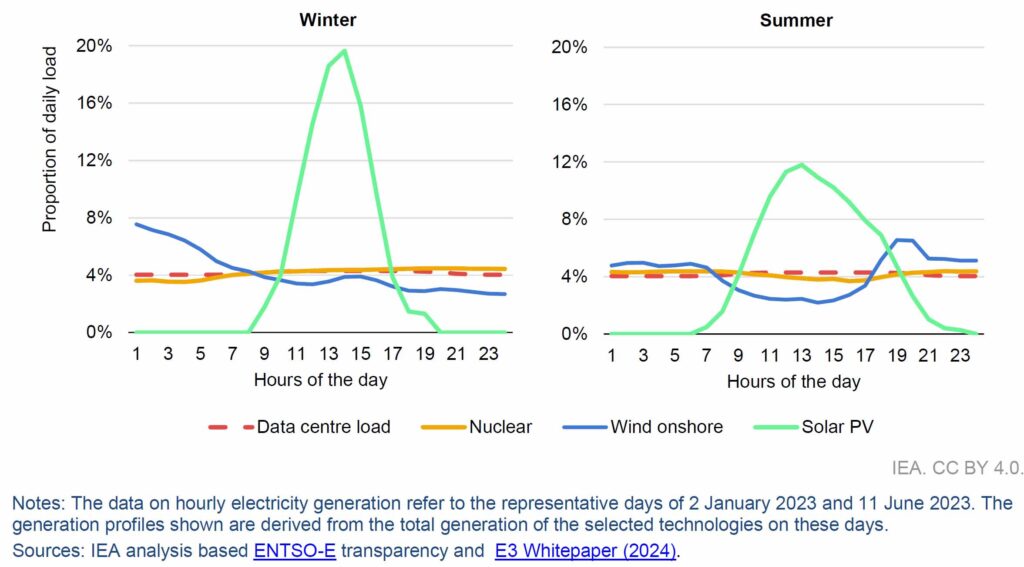

תמונה: עקומות עומס יומיות מייצגות של מרכזי נתונים ומקורות חשמל נקיים נבחרים בחורף ובקיץ בצרפת – מקור IEA

הודעות והסכמים אחרונים הקשורים לרכש אנרגיה גרעינית למרכזי נתונים

| שָׁנָה | קָטֵגוֹרִיָה | פרויקט/פיתוח | פרטים | מִקוּם |

|---|---|---|---|---|

| 2023 | SMRs חדשים | GEP מתכננת להקים 30 מרכזי נתונים ו-6 SMRs ב-Surry NPP | GEP (Global Energy Producer) מכריזה על תוכניות לאינטגרציה בקנה מידה גדול של 30 מרכזי נתונים המופעלים על ידי שישה כורים מודולריים קטנים (SMRs) באתר תחנת הכוח הגרעינית של Surry. | אַרצוֹת הַבְּרִית |

| 2023 | כוח היתוך | Microsoft PPA עם Helion עבור כוח היתוך גרעיני | מיקרוסופט חותמת על הסכם רכישת חשמל (PPA) עם Helion לרכישת אנרגיה מטכנולוגיית היתוך גרעיני, תוך הדגשת העניין של החברה בפתרונות גרעיניים מתקדמים. | אַרצוֹת הַבְּרִית |

| 2023 | כורים גרעיניים קיימים | Constellation ו-Microsoft חתמו על התאמת אנרגיה נטולת פחמן | שיתוף פעולה בין Constellation ו-Microsoft כדי להבטיח שמרכזי נתונים המונעים על ידי גרעין ישיגו יישור אנרגיה ללא פחמן באמצעות טכניקות התאמה. | אַרצוֹת הַבְּרִית |

| 2023 | SMRs חדשים | Standard Power ו-NuScale הכריזו על תוכניות עבור SMRs בשנת 2029 | Standard Power משתפת פעולה עם NuScale כדי להציג את טכנולוגיית SMR בפרויקטים הקרובים המתוכננים לפעולה מסחרית עד 2029. | אַרצוֹת הַבְּרִית |

| 2023 | SMRs חדשים | מרכזי נתונים המופעלים על ידי גרעין מתוכננים עם SMRs בשוודיה | שבדיה מציגה תוכניות לפיתוח מרכזי נתונים המונעים על ידי גרעין תוך שימוש בטכנולוגיית SMR, תוך התאמה עם יעדי מעבר האנרגיה בר-קיימא שלה. | שבדיה |

| 2024 | SMRs חדשים | אורקל הודיעה על תוכניות לבנות קמפוס נתונים עם 3 SMRs | Oracle Corporation חושפת תוכניות לקמפוס של מרכז נתונים הנתמך על ידי שלושה SMRs, מה שמחזק את תפקיד הגרעין במגזר הדיגיטלי. | אַרצוֹת הַבְּרִית |

| 2024 | SMRs חדשים | אמזון רוכשת נתח במפתחת SMR X-energy | אמזון משקיעה ב-X-energy, חברת פיתוח SMR, מה שמצביע על מהלך אסטרטגי לאבטחת אספקת אנרגיה גרעינית לפעילות הנתונים ההולכת וגדלה שלה. | אַרצוֹת הַבְּרִית |

| 2024 | SMRs חדשים | הסכם מראש בין Oklo ו-Equinix לעד 500 MW | Oklo ו-Equinix קובעים הסכם מראש לאבטחת עד 500 MW של כוח גרעיני עבור מרכזי נתונים עתידיים, תוך הצגת אסטרטגיות אימוץ גרעיני עתידיות. | אַרצוֹת הַבְּרִית |

| 2024 | SMRs חדשים | Dominion ו-Amazon MoU לחקור פיתוח SMR | Dominion Energy ואמזון חותמות על מזכר הבנות (MoU) לחקור את פריסת טכנולוגיית SMR עבור פעולות הנתונים של אמזון. | אַרצוֹת הַבְּרִית |

| 2024 | הפעלה מחדש של כיבוי כורים | הפעלה מחדש של Three Mile Island Unit 1 כדי להפעיל את מרכז הנתונים של Microsoft | מיקרוסופט משתפת פעולה עם Constellation Energy כדי להפעיל מחדש את הכור הרדום Three Mile Island Unit 1, המספק כוח בסיס למרכז נתונים ייעודי תחת PPA ל-20 שנה. | אַרצוֹת הַבְּרִית |

| 2024 | כורים גרעיניים קיימים | LS Electric ו-KHNP MoU לחקור את טכנולוגיית SMR עבור מרכזי נתונים בינה מלאכותית | LS Electric ו-Korea Hydro & Nuclear Power (KHNP) חותמות על מזכר הבנות לחקור במשותף את פריסת SMR עבור מרכזי נתונים מונעי בינה מלאכותית. | דרום קוריאה |

| 2024 | כוח היתוך | גוגל הזמינה 6-7 SMR מ-Kairos Power | גוגל מתחייבת לרכוש 6-7 SMRs מ-Kairos Power, להתמקד במוכנות תפעולית עד 2030 וליישר קו עם יעדי האנרגיה הנקייה שלה. | אַרצוֹת הַבְּרִית |

| 2024 | SMRs חדשים | הסכם Oklo ו-Switch עבור עד 12 GW של SMR (לא מחייב) | הסכם לא מחייב בין Oklo ל-Switch מתווה תוכניות לייצור חשמל מבוסס SMR של עד 12 GW עבור פעילות מרכזי נתונים בקנה מידה גדול. | אַרצוֹת הַבְּרִית |

| 2024 | SMRs חדשים | Oklo תספק 100 MW ל-Prometheus Hyperscale | Oklo מכריזה על חוזה לספק 100 מגה-וואט של כוח SMR ל-Prometheus Hyperscale, לשפר את החוסן האנרגטי והקיימות שלהם. | אַרצוֹת הַבְּרִית |

| 2024 | SMRs חדשים | הודו שואפת ל-40-50 SMRs עבור חברות טכנולוגיה | הודו מתכננת פריסה של 40-50 SMRs במיוחד להנעת מגזרים טכנולוגיים ותעשייתיים, מה שמצביע על השקעה משמעותית בחדשנות גרעינית. | הוֹדוּ |